Perturbation de la chaîne logistique mondiale et stratégies futures

Table des matières

Modèles alternatifs de chaîne d'approvisionnement : vers plus de stabilité et de résilience

Renforcer les relations avec les fournisseurs : transparence, visibilité et détresse

Innovations et efficacité dans la chaîne d'approvisionnement

Cliquez ici pour télécharger le rapport complet au format PDF.

Résumé

À quoi ressemblera la chaîne d'approvisionnement du futur ?

Alors que nous nous préparons à faire face aux effets persistants de la COVID-19, cette question est au cœur des préoccupations des dirigeants. Et pourtant, chaque vision semble susciter davantage de questions : sur les modèles alternatifs de chaîne d'approvisionnement et les conditions contractuelles, sur l'identification des difficultés des fournisseurs et la mise en œuvre de nouvelles technologies, sur la localisation des fournisseurs et, bien sûr, sur la recherche du juste équilibre entre rentabilité et résilience.

Notre enquête menée auprès de près de 150 cadres supérieurs du secteur manufacturier, dont plus de 60 % sont membres de la direction de leur entreprise et travaillent dans un large éventail de secteurs, offre un aperçu de ce que pensent les chefs d'entreprise sur ces questions essentielles, ainsi que de la manière dont la chaîne d'approvisionnement de demain commence à prendre forme.

Ce qui est clair, c'est qu'un certain changement est inévitable, compte tenu non seulement de la pandémie, mais aussi du contexte géopolitique et des difficultés économiques qui l'ont précédée. Nos répondants en sont conscients : seuls 7 % d'entre eux ne prennent aucune mesure d'urgence pour se préparer à de futures perturbations.

En quoi consisteront ces préparatifs ?

Pour commencer, 43 % des personnes interrogées ont déjà retiré une partie de leur production ou de leur approvisionnement de Chine ou prévoient de le faire. Bon nombre de ces fabricants cherchent à se rapprocher de leur marché, que ce soit aux États-Unis, au Canada ou au Mexique. 70 % d'entre eux s'accordent à dire que, suite à la pandémie, les entreprises vont moins privilégier l'approvisionnement auprès des fournisseurs les moins chers au profit d'une plus grande résilience de la chaîne d'approvisionnement. Un pourcentage similaire (62 %) estime que l'importance accordée aux modèles de fabrication juste à temps (JIT) diminuera également.

Dans le même ordre d'idées, au cours de l'année à venir, de nombreux fabricants prévoient de renforcer leurs relations et d'accroître la transparence tout au long de leurs chaînes d'approvisionnement (42 %), de s'approvisionner auprès de plusieurs sources afin de réduire leur dépendance vis-à-vis d'un seul fournisseur (39 %) et de diversifier leurs chaînes d'approvisionnement entre plusieurs zones géographiques (30 %). Ils réviseront également les clauses contractuelles (25 %), notamment celles relatives à l'approvisionnement exclusif et aux cas de force majeure, et envisageront de nouvelles technologies, telles que des outils permettant d'améliorer la visibilité et le suivi de la chaîne d'approvisionnement (47 %) et l'analyse opérationnelle (39 %).

Cela ne sera pas facile, car les chefs d'entreprise continuent d'être confrontés à des préoccupations croissantes concernant la demande des consommateurs (58 %), la sécurité des employés (43 %) et les défis supplémentaires posés par la COVID-19 et l'évolution des risques géopolitiques. Cependant, la nécessité de transformer la chaîne d'approvisionnement se fait sentir depuis un certain temps déjà, et le virus pourrait finalement imposer ce changement.

« Il y a des leçons à tirer de cette pandémie », a déclaré Vanessa Miller, coprésidente du groupe de travail sur le coronavirus de Foley et coprésidente de l'équipe chargée de la chaîne d'approvisionnement. « Parmi celles-ci, on peut retenir que le coût n'est peut-être pas le seul facteur à prendre en compte, que les entreprises peuvent stabiliser leurs chaînes d'approvisionnement en faisant appel à d'autres fournisseurs ou en internalisant certaines fonctions, et que la technologie peut contribuer à endiguer les perturbations futures. Mais la principale leçon à retenir – un véritable signal d'alarme, en réalité – est peut-être simplement que ces perturbations sont une réalité incontournable, et que les dirigeants doivent adopter une stratégie proactive s'ils veulent les éviter. »

|

|

|||||

|

|

|||||

|

Une évolution vers l' |

|||||

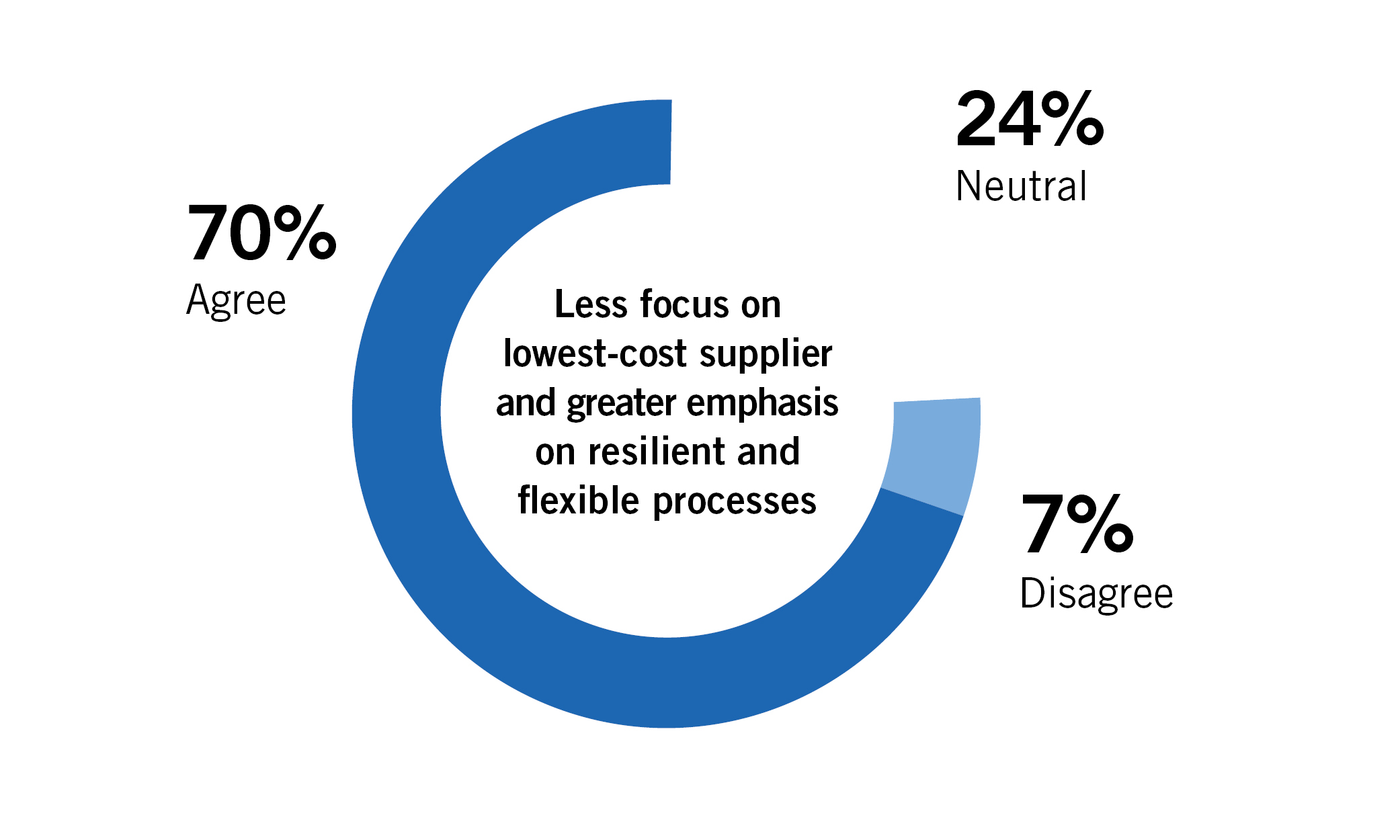

Deux résultats d'enquête indiquent un changement potentiellement radical dans la façon dont les dirigeants des entreprises manufacturières envisagent généralement leurs chaînes d'approvisionnement mondiales : ils ne se concentrent plus sur la réduction des délais et des coûts, mais privilégient désormais la stabilité et la résilience face aux perturbations.

Lorsqu'on leur a demandé si, en raison de la COVID-19, les entreprises allaient moins se concentrer sur l'approvisionnement auprès du fournisseur le moins cher et mettre davantage l'accent sur la capacité d'un fournisseur à fournir des processus plus résilients et flexibles, 70 % des répondants ont répondu par l'affirmative (et 20 % d'entre eux étaient tout à fait d'accord), tandis que seulement 7 % ont répondu par la négative.

|

|

| « Il s'agit d'un changement de perspective important, mais pas nécessairement nouveau. Après la Grande Récession, nous avons assisté à des appels à des changements radicaux, bien que sur des questions différentes, pour finalement constater que certains d'entre eux étaient plus faciles à dire qu'à faire. Mais 2020 n'est pas 2009, et nous pourrions très bien voir les entreprises aller jusqu'au bout, surtout si elles constatent que la continuité de l'approvisionnement commence à supplanter le prix comme facteur clé de succès. » | |

| Vanessa Miller | Coprésidente du groupe de travail sur le coronavirus de Foley et coprésidente de l'équipe chargée de la chaîne d'approvisionnement | |

De nombreux fabricants, dans divers secteurs, continuent de s'approvisionner auprès d'un seul fournisseur pour divers matériaux et composants. En diversifiant leurs sources d'approvisionnement pour ces produits (ce que 39 % des répondants prévoient de faire ou font déjà) et en collaborant avec leurs clients pour établir une liste préapprouvée de fournisseurs alternatifs, les entreprises peuvent mieux atténuer les risques d'interruption.

La première étape de ce processus ? Cartographier l'ensemble de la chaîne d'approvisionnement, y compris les fournisseurs et les sous-traitants, et retracer les intrants, des matières premières aux produits finis, puis évaluer les risques critiques à chaque étape, des catastrophes naturelles aux droits de douane, en passant par les coupures d'électricité, les problèmes liés à la main-d'œuvre et tout autre danger potentiel.

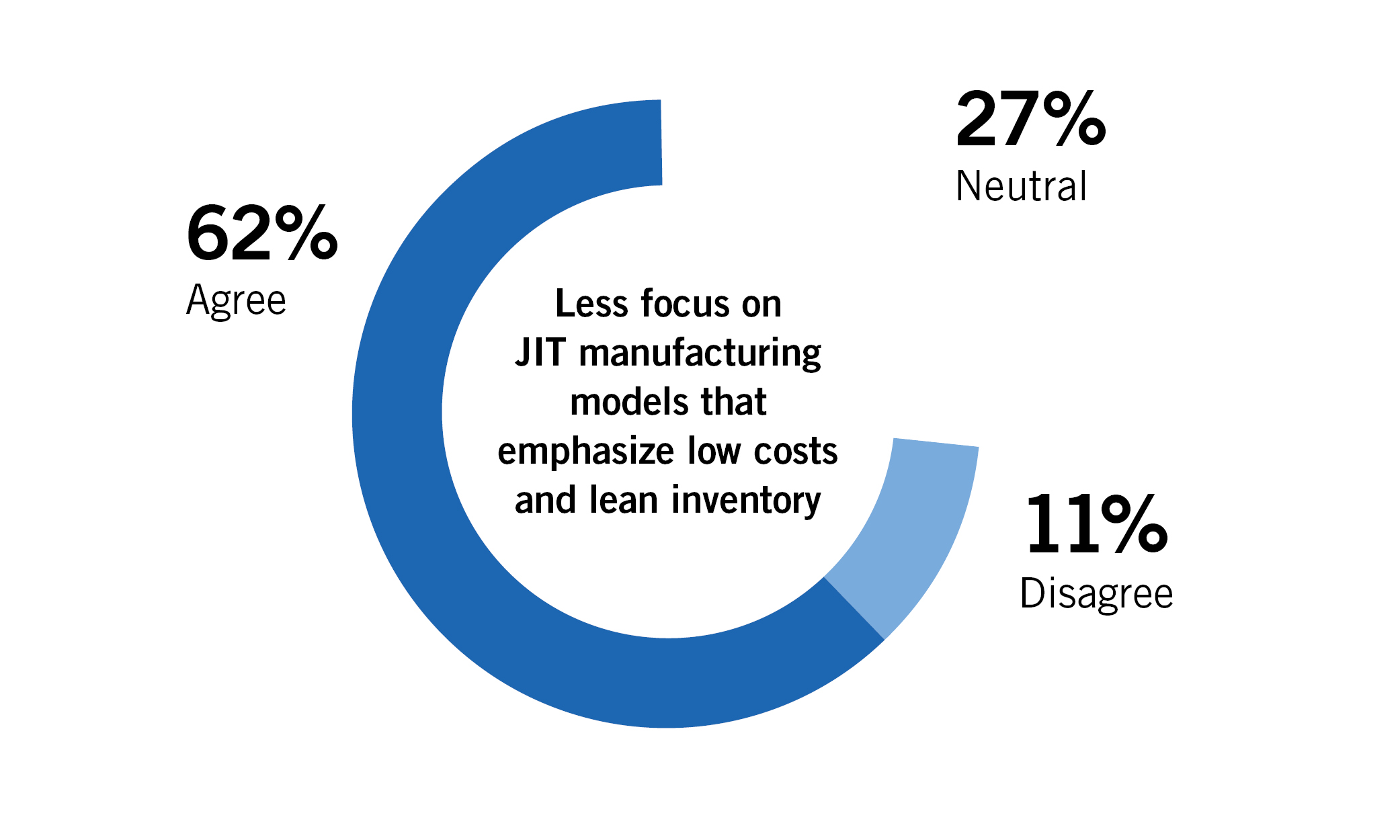

Un autre résultat clé de l'enquête confirme cette évolution vers la stabilité et la résilience : 62 % des personnes interrogées sont d'accord (et 17 % d'entre elles sont tout à fait d'accord) pour dire que la pandémie va réduire l'intérêt des entreprises pour les modèles de fabrication JIT qui mettent l'accent sur les faibles coûts et la réduction des stocks.

« Les modèles de production juste à temps ont été utilisés efficacement pour optimiser l'efficacité du processus de fabrication. Mais ils comportent le risque de ne pas disposer de produits lorsque des perturbations telles que la COVID-19 ont un impact sur la disponibilité des matériaux, les prix et la demande des consommateurs », a déclaré Kate Wegrzyn, coprésidente du groupe de travail sur le coronavirus de Foley et coprésidente de l'équipe chargée de la chaîne d'approvisionnement. « La question reste de savoir si la perte de ventes pendant les perturbations l'emporte sur le maintien de faibles coûts de fabrication lorsque le JIT fonctionne bien. Dans tous les cas, les entreprises devront remédier aux faiblesses du modèle JIT que la pandémie a mises en évidence, tout en renforçant la flexibilité de leur base de fournisseurs afin d'éviter les pénuries. »

Pour remédier à ces problèmes, les entreprises pourraient envisager de stocker elles-mêmes des stocks supplémentaires afin de se prémunir contre les perturbations, ou transférer cette obligation aux fournisseurs en leur demandant de constituer une « réserve » de matériaux et de composants pour une utilisation future. Il convient ici de déterminer qui prend en charge les coûts supplémentaires d'entreposage (l'acheteur ou le vendeur), la quantité de stocks à constituer, si les marchandises sont périssables et à quelle fréquence elles doivent être réapprovisionnées.

| RENFORCER LES RELATIONS AVEC LES FOURNISSEURS | |||||

|

|

|||||

|

Transparence, |

|||||

Lorsqu'on leur a demandé quelles stratégies d'atténuation des risques liés à la chaîne d'approvisionnement ils comptaient mettre en œuvre au cours de l'année à venir, près de la moitié des dirigeants du secteur manufacturier, tous secteurs confondus, ont répondu qu'ils se concentraient sur le renforcement des relations et l'amélioration de la transparence avec les fournisseurs et les acheteurs. Pour les entreprises de plus de 5 000 employés, ce chiffre avoisinait les 60 %.

| « Dans le contexte de la COVID-19, davantage de questions sont posées au sein de la chaîne d'approvisionnement, et les entreprises partagent davantage d'informations sur leurs capacités avec leurs clients. Alors qu'avant la crise, les clients pouvaient demander des informations sans les obtenir, en pleine pandémie, il n'est plus acceptable de ne pas jouer cartes sur table ou de ne pas communiquer avec les acheteurs. » | |

| Ann Marie Uetz | Responsable du groupe de travail sur le coronavirus chez Foley | |

Il s'ensuit que, lorsqu'on a interrogé les répondants sur les mesures prises ou envisagées par leur entreprise pour améliorer la visibilité au sein de leur chaîne d'approvisionnement, la plupart ont cité l'amélioration de la communication et l'exigence d'informations supplémentaires sur la gestion des risques et les stratégies de continuité des fournisseurs (respectivement 56 % et 41 %). Et 34 % ont déclaré qu'ils exigeaient ou prévoyaient d'exiger des fournisseurs qu'ils prouvent qu'ils ne dépendent pas excessivement d'un seul fournisseur. Seuls 8 % ne prennent aucune mesure pour accroître la visibilité de la chaîne d'approvisionnement.

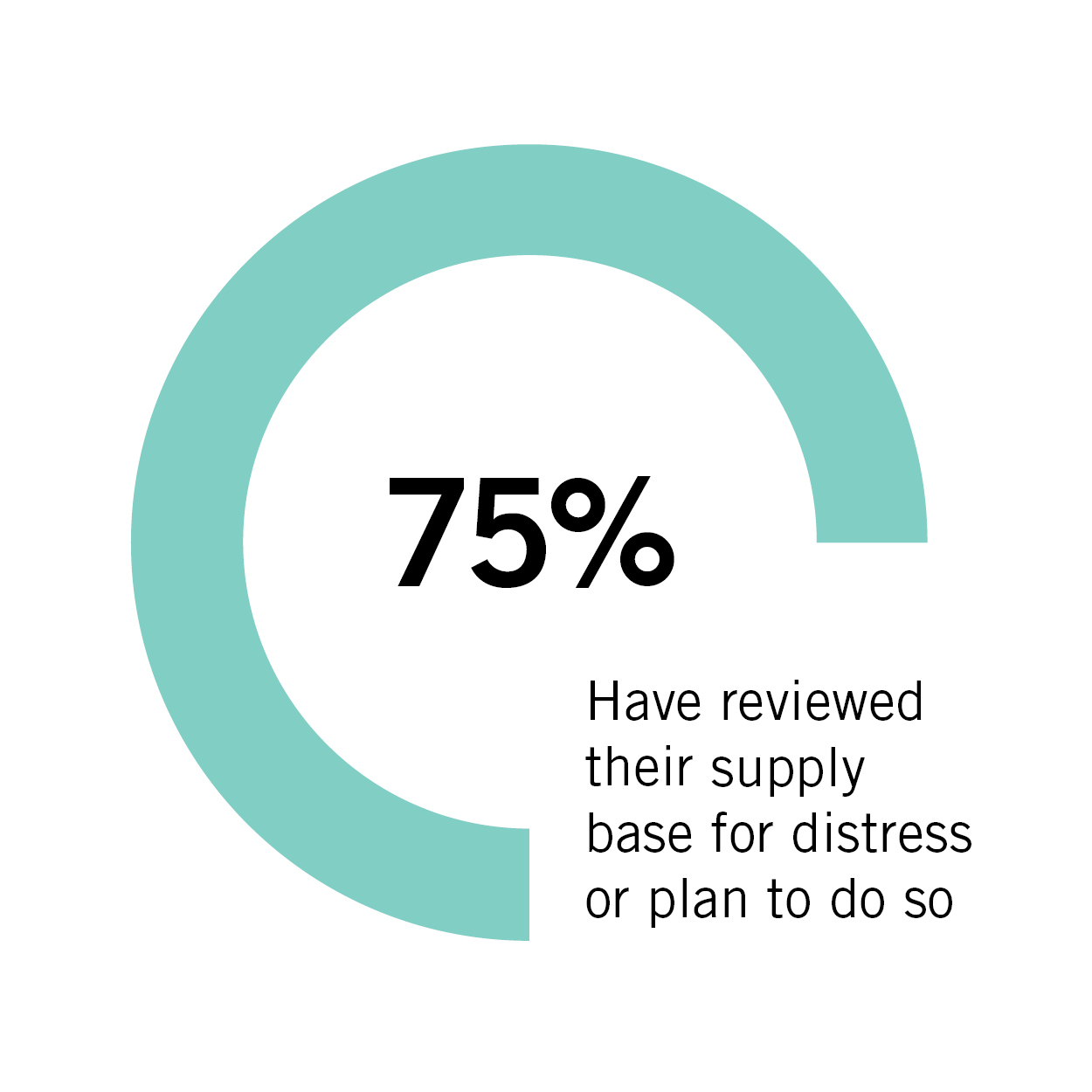

L'importance de ces stratégies découle bien sûr des préoccupations liées aux difficultés rencontrées par les fournisseurs. 75 % des personnes interrogées ont déjà examiné (ou prévoient d'examiner) leur base d'approvisionnement afin d'identifier les signes de difficultés financières ou opérationnelles. Parmi celles qui ont déjà procédé à cet examen, les signes avant-coureurs les plus fréquemment observés sont les suivants : livraisons manquantes, tardives ou incomplètes (47 %), demandes de modification des conditions de paiement (38 %) et opérations non rentables (23 %). Il est intéressant de noter que, lorsqu'ils réfléchissent aux défis opérationnels des six prochains mois, un pourcentage relativement modeste (38 %) des dirigeants du secteur manufacturier se disent préoccupés par les pénuries de pièces et de marchandises essentielles.

L'importance de ces stratégies découle bien sûr des préoccupations liées aux difficultés rencontrées par les fournisseurs. 75 % des personnes interrogées ont déjà examiné (ou prévoient d'examiner) leur base d'approvisionnement afin d'identifier les signes de difficultés financières ou opérationnelles. Parmi celles qui ont déjà procédé à cet examen, les signes avant-coureurs les plus fréquemment observés sont les suivants : livraisons manquantes, tardives ou incomplètes (47 %), demandes de modification des conditions de paiement (38 %) et opérations non rentables (23 %). Il est intéressant de noter que, lorsqu'ils réfléchissent aux défis opérationnels des six prochains mois, un pourcentage relativement modeste (38 %) des dirigeants du secteur manufacturier se disent préoccupés par les pénuries de pièces et de marchandises essentielles.

« Les répondants prennent des mesures prudentes pour gérer les risques financiers et opérationnels inhérents à la chaîne d'approvisionnement, mais nos données montrent également que nous ne constatons pas encore le niveau de détresse et de pénurie d'approvisionnement que certains avaient prédit au début de l'épidémie de COVID-19 », a déclaré M. Uetz. « Cela pourrait très bien se produire à mesure que la pandémie se prolonge, mais les fournisseurs s'adaptent et gèrent cette situation difficile mieux que prévu. »

Dans les situations où un fournisseur est en difficulté, les dirigeants doivent trouver un équilibre entre la rupture de la relation avec ce fournisseur et le coût des ressources nécessaires ainsi que le risque éventuel pour la continuité de l'approvisionnement. S'il n'est pas possible de changer de fournisseur, la meilleure stratégie peut être de conclure un accord à l'amiable entre le client, son fournisseur et, généralement, le prêteur du fournisseur. « Ces accords prévoient certaines promesses et actions de la part de chacune des parties afin d'apporter leur soutien au fournisseur en difficulté et d'éviter toute interruption de l'approvisionnement. Ils fonctionnent parce que chaque partie a intérêt à ce que l'approvisionnement se poursuive, soit par une restructuration, soit par le recours à un nouveau fournisseur », explique M. Uetz.

Une bonne règle à suivre est la vieille maxime : la meilleure attaque est une bonne défense. La réalisation d'un audit opérationnel et financier proactif des fournisseurs peut aider à identifier les sources potentielles de problèmes avant qu'elles ne nuisent à l'entreprise ou à ses clients.

Négocier des clauses de force majeure dans les contrats de chaîne d'approvisionnement

« Avant la COVID-19, les clauses de force majeure étaient souvent ajoutées après coup lors des négociations contractuelles », explique M. Miller. « Les fabricants, qu'ils soient acheteurs ou vendeurs, se contentaient de copier la même formulation éculée dans tous leurs contrats, la reléguant au bas de la section « Divers ». »

Les résultats de notre enquête montrent que ces dispositions font désormais l'objet d'une attention renouvelée : 47 % des juristes d'entreprise ont exprimé leur inquiétude quant aux complications contractuelles (par exemple, les clauses de force majeure, la détermination de la répartition des risques) résultant de la pandémie. À l'avenir, les acheteurs et les vendeurs devront négocier en fonction de leurs propres intérêts, souvent concurrents.

Voici quelques considérations générales que Miller suggère de garder à l'esprit.

| DIVERSIFICATION DES CHAÎNES D'APPROVISIONNEMENT | |||||

|

|

|||||

|

Repenser la Chine, l' |

|||||

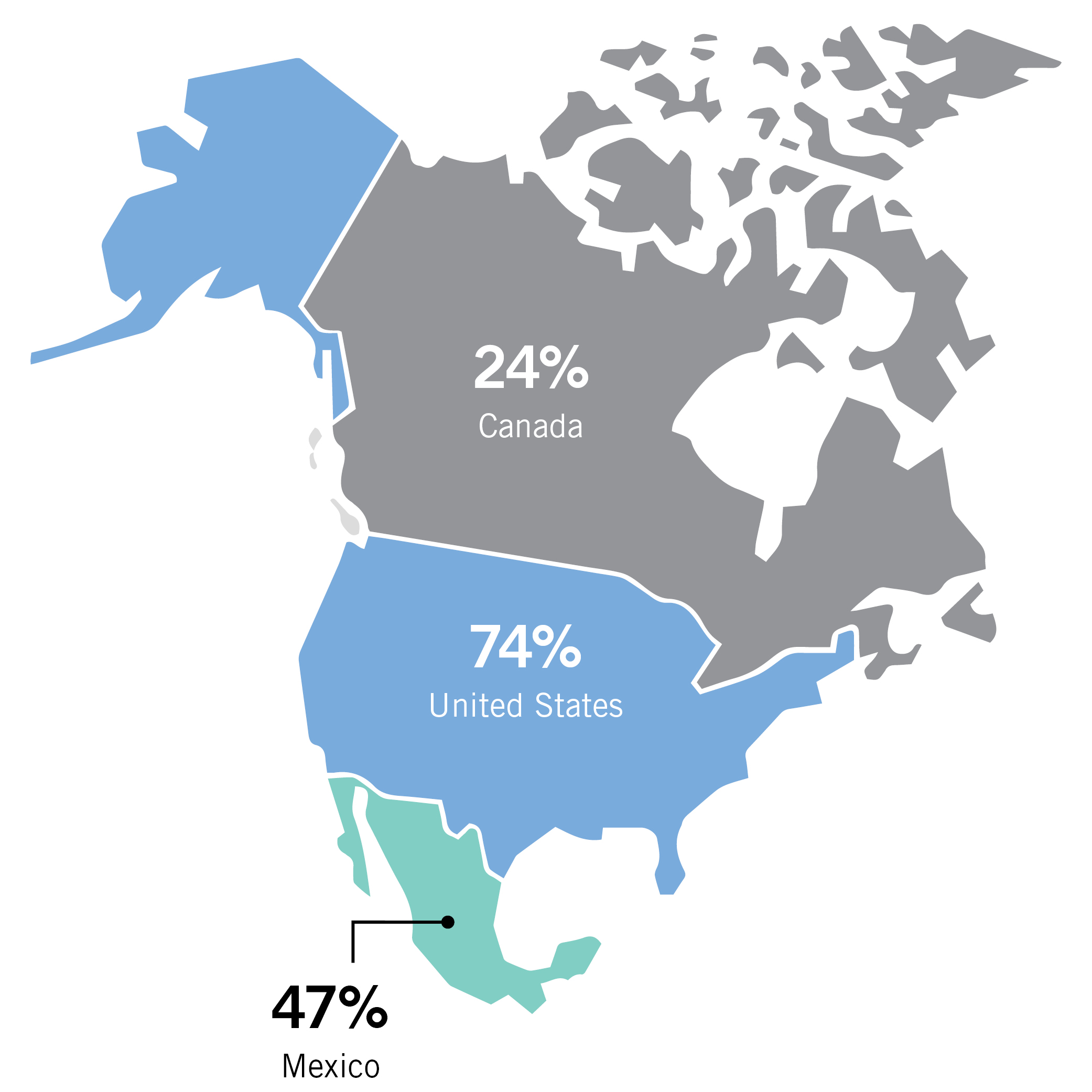

Les fabricants cherchent non seulement à s'approvisionner auprès de plusieurs sources, mais aussi à diversifier la localisation géographique de ces sources d'approvisionnement.

Le changement le plus documenté, à la lumière de la pandémie et de la guerre commerciale en cours, a été le retrait de Chine. Parmi les répondants à notre enquête qui ont exercé leurs activités en Chine, 59 % se sont déjà retirés du pays, sont en train de le faire ou envisagent de le faire.

Ces conclusions concordent avec les tendances économiques générales. Par exemple, en 2019, selon le septième indice annuel Reshoring Index de Kearney, le total des produits manufacturés importés aux États-Unis en provenance de pays asiatiques à faibles coûts (y compris la Chine), en pourcentage de la production brute manufacturière américaine, a diminué pour la première fois depuis 2011. La même année, une enquête menée par AmCham China, AmCham Shanghai et PwC China a révélé que 90 % des grandes entreprises américaines opérant en Chine déclaraient avoir été touchées par le conflit commercial entre les États-Unis et la Chine.

| « Les entreprises qui avaient déjà diversifié leurs chaînes d'approvisionnement internationales en réponse à la guerre commerciale entre les États-Unis et la Chine étaient mieux placées pour atténuer les effets de la pandémie. Cela dit, les entreprises peuvent également tirer profit du maintien de certains processus en Chine tout en délocalisant d'autres processus de manière stratégique afin de répartir les risques de perturbation. » | |

| Kate Wegrzyn | Coprésidente du groupe de travail sur le coronavirus de Foley et coprésidente de l'équipe chargée de la chaîne d'approvisionnement | |

Alors que de plus en plus de fabricants et de fournisseurs quittent la Chine, ils devront analyser un certain nombre de facteurs avant de décider où s'installer. Selon nos répondants, le facteur numéro un dans le choix d'une région pour s'approvisionner en biens ou en services est la logistique, notamment les coûts d'expédition et les délais de livraison (65 %), suivi par les coûts et la disponibilité de la main-d'œuvre (44 %), la proximité géographique (44 %) et les questions commerciales et les taux tarifaires (36 %).

Alors que de plus en plus de fabricants et de fournisseurs quittent la Chine, ils devront analyser un certain nombre de facteurs avant de décider où s'installer. Selon nos répondants, le facteur numéro un dans le choix d'une région pour s'approvisionner en biens ou en services est la logistique, notamment les coûts d'expédition et les délais de livraison (65 %), suivi par les coûts et la disponibilité de la main-d'œuvre (44 %), la proximité géographique (44 %) et les questions commerciales et les taux tarifaires (36 %).

Le résultat de cette analyse, combiné à la hausse des coûts de main-d'œuvre et de logistique en Asie et à la guerre commerciale en cours avec la Chine, a souvent conduit les entreprises à rapprocher leurs chaînes d'approvisionnement de leur territoire national.

Aux États-Unis, où 74 % des répondants qui quittent la Chine déménagent (ou envisagent de déménager) leur production ou leur approvisionnement en biens et services, les fabricants peuvent bénéficier d'une meilleure coordination et d'un meilleur contrôle des processus et des produits, ainsi que d'infrastructures suffisantes et d'une protection adéquate de la propriété intellectuelle. Cela peut très bien compenser les inconvénients liés au coût élevé de la main-d'œuvre, au manque de travailleurs qualifiés dans le secteur manufacturier et au renforcement de la réglementation.

Près de la moitié (47 %) des répondants qui quittent la Chine se tournent vers le Mexique, dont la popularité croissante est attestée par l'augmentation de 13 milliards de dollars des importations manufacturières américaines en provenance du Mexique entre 2018 et 2019, selon Kearney. Cela correspond également à l'une des principales conclusions du rapport 2020 de Foley sur le commerce international et les tendances au Mexique, dans lequel la majorité (67 %) des 160 cadres interrogés avaient délocalisé, prévoyaient de délocaliser ou envisageaient de délocaliser certaines de leurs activités au Mexique en raison des tensions commerciales mondiales. Le Mexique présente de nombreux avantages logistiques en matière de nearshoring, malgré certaines inquiétudes concernant les coûts d'importation de certaines matières premières et la nécessité potentielle de renforcer la sécurité, entre autres facteurs.

Le Canada (24 %), le Vietnam (12 %), le Brésil (9 %) et l'Inde (9 %) ont également été sélectionnés par les répondants comme alternatives à la Chine.

| CHAÎNE D'APPROVISIONNEMENT | |||||

|

|

|||||

|

Innovations |

|||||

En ce qui concerne le « comment » – comment améliorer les relations avec les fournisseurs, comment réduire les coûts en internalisant les opérations, comment atténuer de manière proactive les risques liés aux perturbations futures –, la mise en œuvre d'innovations et de technologies avancées dans la chaîne d'approvisionnement figure en tête de liste des solutions envisagées par les dirigeants du secteur manufacturier.

En ce qui concerne l'innovation des processus dans le cadre de l'amélioration de la résilience, notre enquête montre que l'amélioration des relations avec les principaux partenaires commerciaux (42 %) et le recours à plusieurs fournisseurs afin de réduire la dépendance à l'égard d'un seul fournisseur pour les produits et services clés (39 %) figurent en tête des mesures mises en œuvre ou envisagées par les dirigeants interrogés pour renforcer la résilience de la chaîne d'approvisionnement (Q3).

Comme l'a déclaré James Kalyvas, partenaire en chef de l'innovation chez Foley et président du département Transactions technologiques et externalisation : « La reconnaissance par les entreprises de la valeur du multi-sourcing, ou de la création de « marchés de fournisseurs » ciblés, comme nous appelons souvent ce processus, n'est pas surprenante, car nous avons constaté que les relations multi-sources constituent une approche très peu coûteuse et très efficace pour renforcer la résilience de la chaîne d'approvisionnement. »

Les nouvelles technologies font depuis longtemps leur apparition dans les chaînes d'approvisionnement, même si cela se fait lentement, et la COVID-19 pourrait accélérer cette tendance. Près de la moitié des répondants (47 %) envisagent d'adopter de nouveaux outils ou applications qui améliorent la visibilité et le suivi de la chaîne d'approvisionnement, et 39 % se tournent vers l'analyse opérationnelle pour mieux suivre les mesures et les indicateurs commerciaux.

Un nombre important d'entre eux envisagent également des systèmes de fabrication reconfigurables (29 %), la planification/programmation automatisée de la production (28 %), les technologies d'IA/robotique qui rationalisent les processus (27 %), les réseaux d'approvisionnement numériques pour anticiper les perturbations (20 %) et même la blockchain (et d'autres nouvelles technologies) pour redéfinir les transactions (16 %) [Q13]. Cela est particulièrement vrai pour les grandes entreprises : dans l'ensemble, plus l'entreprise d'un répondant comptait d'employés, plus ses dirigeants s'intéressaient à la technologie.

Les exemples abondent lorsqu'il s'agit de fabricants de renom qui mettent en pratique ces technologies. Proctor & Gamble, par exemple, utilise des applications d'entreprise, des analyses avancées et la technologie IA pour faciliter la planification de bout en bout de la chaîne d'approvisionnement, reliant ainsi le siège social, les usines de fabrication, les distributeurs et les détaillants opérant dans plus de 180 pays. Cette technologie permet aux responsables de l'approvisionnement d'accéder à une source unique de données à des fins de suivi, tandis que la visibilité en temps réel réduit les stocks et la sous-utilisation tout au long de la chaîne.

Parallèlement, dans certains secteurs (par exemple, l'alimentation et les boissons), les applications blockchain sont utilisées pour garantir une conformité efficace et complète avec des réglementations strictes.

Une multitude d'autres technologies sont aujourd'hui particulièrement utiles alors que, en raison de la COVID-19, 43 % des personnes interrogées s'inquiètent des questions de sécurité liées au retour des employés sur leur lieu de travail (Q2). Par exemple, les cobots, ou « robots collaboratifs », qui peuvent réduire jusqu'à 75 % la manipulation manuelle des matériaux sur les chaînes de montage, sont utilisés par des constructeurs automobiles tels que Fiat, Renault, BMW et Ford pour améliorer leur efficacité globale. FedEx utilise désormais la réalité virtuelle dans la formation de ses employés, en créant des environnements d'entrepôt complets où les stagiaires peuvent simuler leur travail et s'exercer aux mesures de sécurité.

À mesure que les entreprises intègrent davantage de technologies et d'automatisation dans leurs processus de production, elles seront mieux équipées pour gérer chaque élément de la chaîne d'approvisionnement touché par des perturbations et pour atténuer les risques de manière proactive et opportune. Mais les avantages des investissements technologiques sont souvent difficiles à concrétiser, car le coût total de possession et les résultats ne correspondent souvent pas aux promesses des fournisseurs.

Conclusion

À quoi ressembleront les chaînes d'approvisionnement du futur ?

Comme nous l'avons vu, elles se concentreront peut-être davantage sur la résilience et la stabilité que sur les coûts. Elles se rapprocheront peut-être de leurs clients (et s'éloigneront de la Chine). Les chaînes seront peut-être plus communicatives, plus transparentes. Pour certaines, il y aura peut-être même plus de fournisseurs qu'auparavant.

La technologie pourrait occuper le devant de la scène, aidant les fabricants de tous les secteurs industriels à internaliser certaines fonctions, à réduire leurs coûts et à mieux suivre les mouvements de leurs produits à travers le monde. Ces changements, parmi d'autres, s'accompagneront de nouveaux contrats, de nouveaux partenariats et, potentiellement, de nouvelles responsabilités.

Bien sûr, aucune industrie – ni aucune entreprise – ne se ressemble : selon notre enquête, les constructeurs automobiles, par exemple, semblent plus intéressés par la visibilité des fournisseurs et moins enclins au multi-sourcing et à la diversification que leurs homologues du secteur manufacturier général. D'autres secteurs verticaux auront leurs propres préférences, défis, risques et opportunités.

Quoi qu'il en soit, les chaînes d'approvisionnement de demain seront très probablement très différentes de celles d'aujourd'hui. Dans cette optique, la véritable question que les chefs d'entreprise devraient se poser est peut-être la suivante : que fais-je – et que puis-je faire – pour me préparer au mieux à ce changement imminent ?