グローバルサプライチェーンの混乱と将来戦略

目次

サプライチェーンの多様化:中国依存の再考、リショアリング、ニアショアリング

ここをクリック 完全版レポートPDFをダウンロードするにはこちらをクリックしてください。

エグゼクティブサマリー

未来のサプライチェーンはどのような姿になるのでしょうか?

COVID-19の継続的な影響に備える中、この問いは経営陣の最優先課題となっている。しかし、それぞれのビジョンはさらなる疑問を生むようだ。代替サプライチェーンモデルや契約条件について、サプライヤーの経営難の特定と新技術の導入について、サプライヤーの立地場所について、そしてもちろん、コスト効率とレジリエンスの適切なバランスをどう取るかについてである。

約150名の製造業経営幹部を対象とした当社の調査(回答者の60%以上が自社の最高経営陣であり、多様な業界で活動)は、これらの重要な課題に対するビジネスリーダーの思考と、将来のサプライチェーンがどのように形成されつつあるかについての見解を提供している。

明らかなのは、パンデミックだけでなく、それに先立つ地政学的状況や経済的逆風を考慮すれば、何らかの変化が確実であるという点だ。回答者もこれを認識しており、将来の混乱に備えた緊急時対応計画を策定していない企業はわずか7%に留まっている。

これらの準備には何が含まれるのでしょうか?

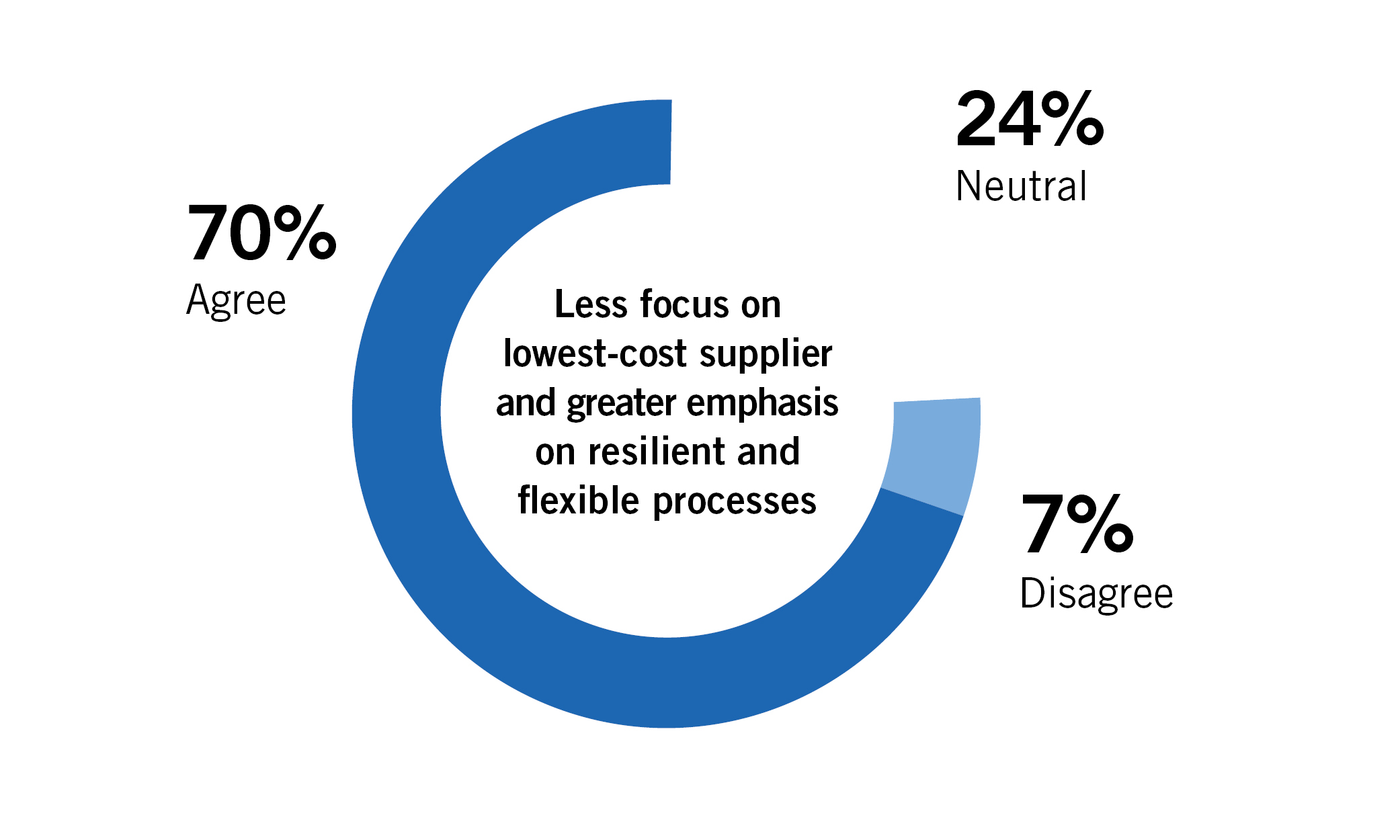

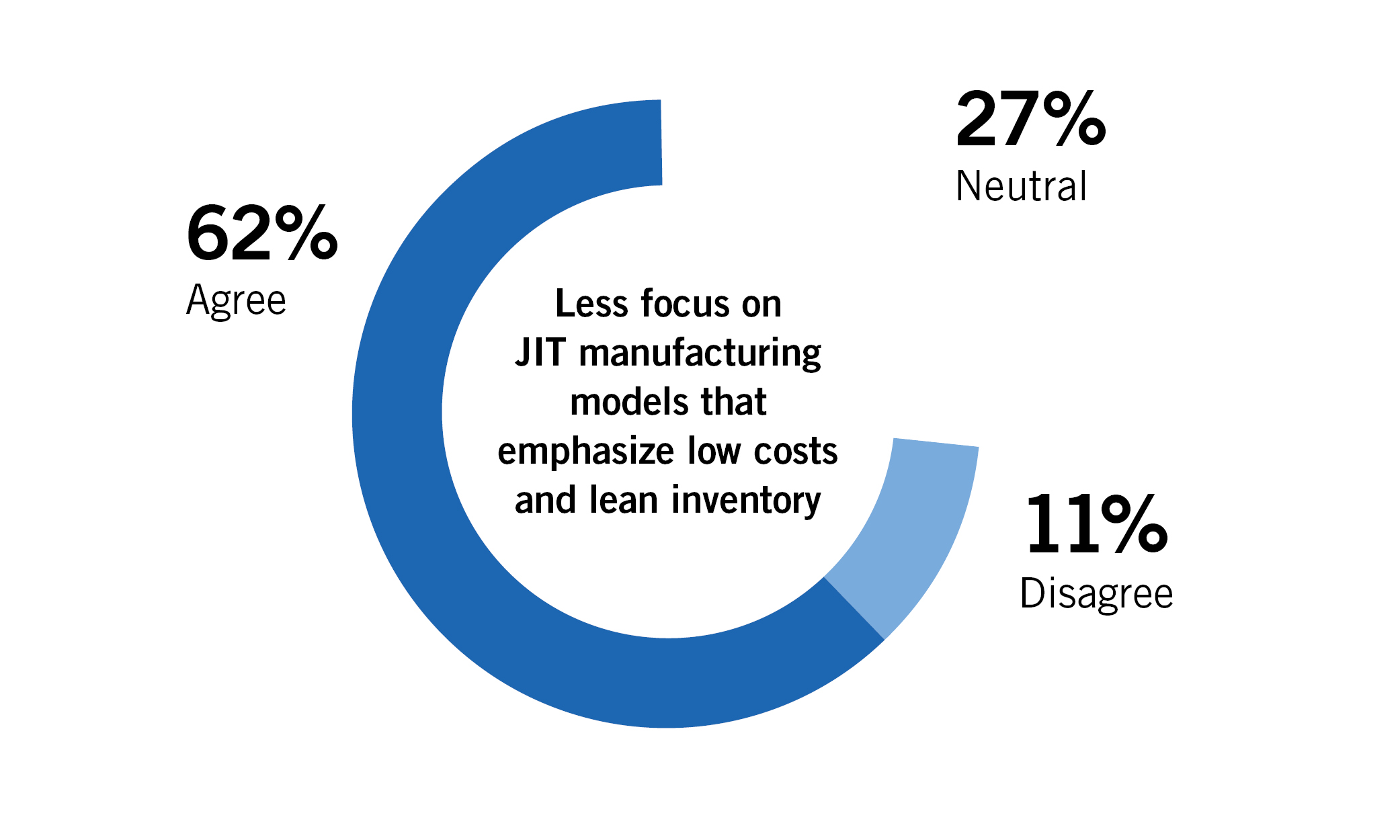

まず、回答者の43%が既に中国からの生産や調達の一部を撤退させているか、その計画を立てている。こうした製造業者の多くは、米国、カナダ、メキシコなど自国に近い地域への回帰(リショアリング)を検討している。70%が、パンデミックの結果として、企業は最低コストのサプライヤーからの調達に注力する姿勢を弱め、サプライチェーンの回復力強化を優先するようになることに同意している。 同様の割合(62%)が、ジャストインタイム(JIT)生産モデルへの依存度も低下すると見ている。

関連して、今後1年間で多くの製造業者は以下の取り組みを計画している:サプライチェーン全体での関係強化と透明性向上(42%)、特定サプライヤーへの依存度低減のための複数調達(39%)、複数地域へのサプライチェーン分散(30%)。 また契約条件の見直し(25%)—特に単独供給源条項や不可抗力条項に関して—や、新たな技術の導入も検討される。具体的には、サプライチェーンの可視性と追跡性を向上させるツール(47%)や業務分析(39%)などが挙げられる。

容易ではないだろう。経営陣は消費者需要(58%)、従業員の安全(43%)、さらに新型コロナウイルス感染症(COVID-19)と地政学的リスクの進展がもたらす追加的課題への懸念が高まり続けているからだ。しかしサプライチェーン変革の必要性は以前からくすぶっており、ウイルスが遂に変化を迫るかもしれない。

「このパンデミックから学ぶべき教訓がある」と、フォーリー法律事務所のコロナウイルス対策タスクフォース共同議長兼サプライチェーンチーム共同議長であるヴァネッサ・ミラーは述べた。 「その一つは、コストだけが唯一の考慮事項ではないということだ。代替サプライヤーの導入や特定機能の社内化によって企業はサプライチェーンを安定化させられること、そして技術が将来の混乱を食い止める助けとなり得ることも学んだ。しかし最も重要な教訓——むしろ警鐘と言えるかもしれない——は、こうした混乱が揺るぎない現実であり、 経営陣がそれを回避しようとするなら、積極的な戦略を講じなければならないということだろう」

|

代替供給 |

|||||

|

|

|||||

|

|

|||||

2つの調査結果が、製造業の経営陣がグローバルサプライチェーンについて一般的に抱く考え方に、劇的な転換が起きる可能性を示唆している。リードタイムとコストの最小化に重点を置く姿勢から、混乱に直面した際の安定性と回復力を優先する姿勢へと移行しつつあるのだ。

COVID-19の影響により、企業が最低コストのサプライヤーからの調達に注力する度合いを減らし、代わりにサプライヤーがより強靭で柔軟なプロセスを提供する能力をより重視するようになるかどうかについて尋ねたところ、回答者の70%が同意し(そのうち20%は強く同意)、反対したのはわずか7%であった。

|

|

| これは視点の大きな転換ではあるが、必ずしも新しいものではない。大不況の後、異なる問題ではあったが抜本的な変革を求める声が上がったものの、その一部は言うは易く行うは難しだった。しかし2020年は2009年とは異なり、特に供給の継続性が価格を上回る成功の鍵となることを企業が認識すれば、実際に変革が実行される可能性は十分にある。 | |

| ヴァネッサ・ミラー | フォリー法律事務所 コロナウイルス対策タスクフォース共同議長 兼 サプライチェーンチーム共同議長 | |

多くの製造業者は、様々な業界にわたって、依然として多様な材料や部品の供給を単一ソースに依存している。回答者の39%が計画中または既に実施しているように、これらの製品を複数調達先から調達し、顧客と協力して代替サプライヤーの事前承認リストを作成することで、企業は潜在的な供給中断をより効果的に軽減できる。

このプロセスの第一歩は?サプライヤーや下請け業者を含むサプライチェーン全体のマッピング、そして原材料から完成品までの投入物のトレーシングを行うこと。その後、自然災害から関税、停電から労働問題、その他あらゆる潜在的な危険に至るまで、各段階における重大なリスクを評価する。

安定性と回復力への移行を裏付けるもう一つの重要な調査結果がある:回答者の62%が(そのうち17%は強く同意している)、パンデミックによって企業が低コストと最小限の在庫を重視するJIT生産モデルへの注力を弱めるだろうと同意している。

「ジャストインタイム生産モデルは製造工程の効率最適化に効果的に活用されてきた。しかし、COVID-19のような混乱が資材調達、価格設定、消費者需要に影響を与えた場合、製品供給が途絶えるリスクを伴う」と、フォーリー法律事務所のコロナウイルス対策タスクフォース共同議長兼サプライチェーンチーム共同議長であるケイト・ウェグジーンは述べた。 「混乱時の売上損失が、JITが順調に稼働している際の製造コスト抑制効果を上回るかどうかは依然として疑問だ。いずれにせよ、企業はパンデミックによって明らかになったJITモデルの弱点を改善すると同時に、供給網にさらなる柔軟性を組み込み、品不足を回避する必要がある」

これらの問題に対処するため、企業は混乱に備えて自ら追加在庫を保管することを検討するか、あるいは将来の使用に備えて材料や部品の「備蓄」を維持するようサプライヤーに義務付けることで、その責任をサプライヤーに移すことも考えられる。ここで考慮すべき点は、追加の倉庫保管費用を誰が負担するか(買い手か売り手か)、どの程度の在庫を備蓄するか、商品が腐敗しやすいものかどうか、そしてどの程度の頻度で補充が必要かといった点である。

| サプライヤーとの関係強化 | |||||

|

|

|||||

|

透明性、 |

|||||

今後1年間に実施するサプライチェーンリスク軽減戦略について尋ねたところ、業界を問わず製造業幹部のほぼ半数が、サプライヤーやバイヤーとの関係強化と透明性向上に注力していると回答した。従業員5,000人以上の企業では、その割合は60%近くに達した。

| COVID-19の環境下では、サプライチェーン内でより多くの質問がなされ、企業は顧客に対して自社の生産能力に関する情報をより多く共有している。一方、危機以前は顧客が情報を求めても得られなかったが、パンデミックの最中では、買い手に対して情報を開示しないことや非協力的であることはもはや許容されない。 | |

| アン・マリー・ウエッツ | フォーリーズ新型コロナウイルス対策タスクフォース責任者 | |

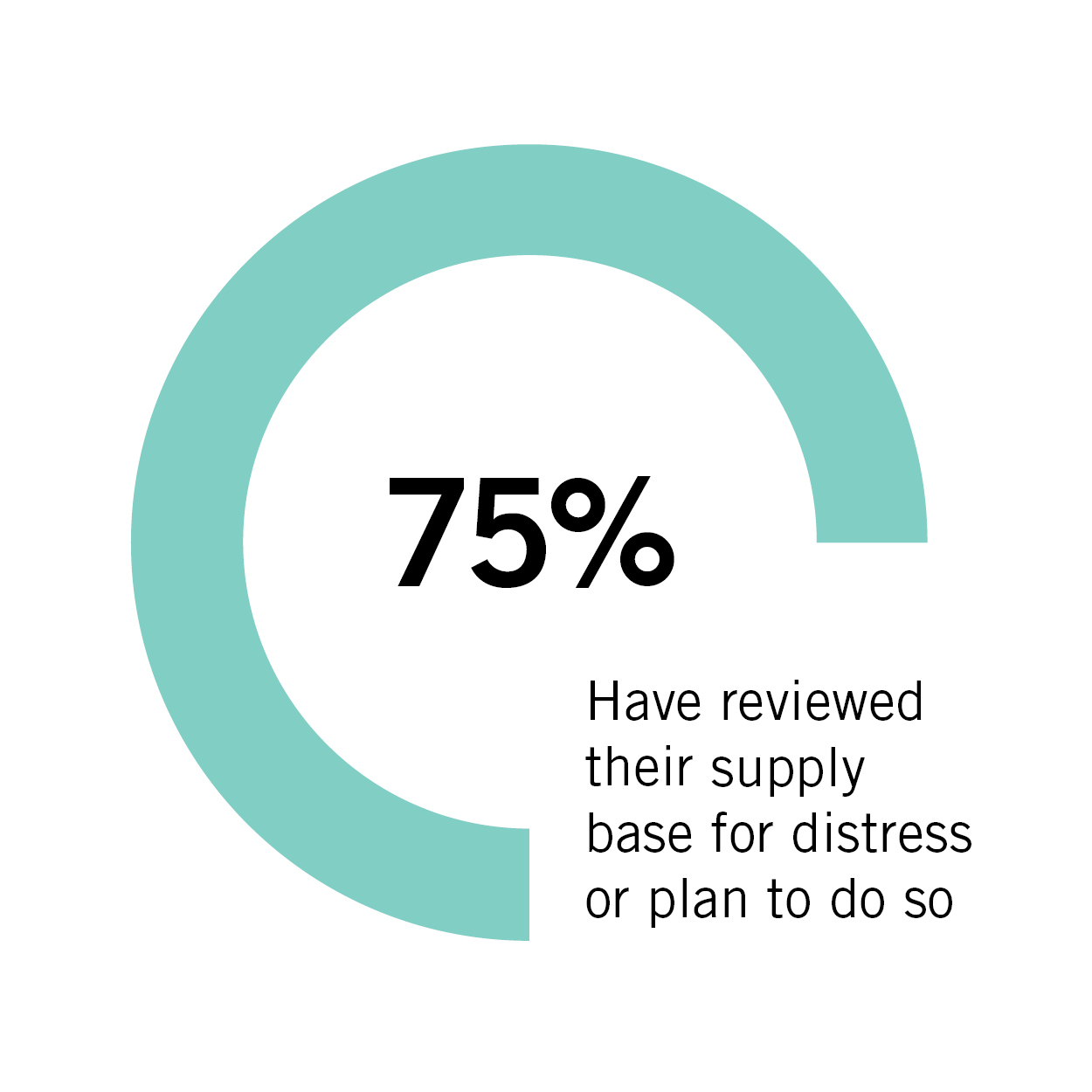

回答者に対し、自社がサプライチェーン内の可視性を高めるために実施中または検討中の施策について尋ねたところ、他の施策よりも「コミュニケーションの強化」(56%)と「サプライヤーのリスク管理および事業継続戦略に関する情報提供の要求」(41%)を挙げた回答者が最も多かった。 また34%は、サプライヤーに対し特定ベンダーへの過度な依存がないことを証明するよう要求している、または要求を計画中と回答した。サプライチェーンの可視性向上に向けた対策を一切講じていない企業はわずか8%であった。

これらの戦略の重要性は、当然ながらサプライヤーの経営危機への懸念に由来する。回答者の75%は既に(または今後予定している)サプライヤー基盤の見直しを実施し、財務的・運営上の危機兆候を特定している。既に見直しを実施した企業では、以下の警告サインが最も頻繁に確認された:納品漏れ・遅延・不足(47%)、支払条件変更の要請(38%)、不採算運営(23%)。 興味深いことに、今後6か月間の業務上の課題について考察した際、重要部品や商品の不足を懸念すると回答した製造業幹部の割合は比較的控えめな38%であった。

これらの戦略の重要性は、当然ながらサプライヤーの経営危機への懸念に由来する。回答者の75%は既に(または今後予定している)サプライヤー基盤の見直しを実施し、財務的・運営上の危機兆候を特定している。既に見直しを実施した企業では、以下の警告サインが最も頻繁に確認された:納品漏れ・遅延・不足(47%)、支払条件変更の要請(38%)、不採算運営(23%)。 興味深いことに、今後6か月間の業務上の課題について考察した際、重要部品や商品の不足を懸念すると回答した製造業幹部の割合は比較的控えめな38%であった。

「回答企業はサプライチェーンに内在する財務リスクと業務リスクを管理するため慎重な措置を講じていますが、当社のデータは、COVID-19発生当初に一部が予測したような深刻な混乱や供給不足がまだ発生していないことも示しています」とウエッツ氏は述べた。「パンデミックが長期化する中でそうした事態が起きる可能性は十分ありますが、サプライヤーは予想以上にこの困難な環境に適応し、対応しているのです」

サプライヤーが経営難に陥った場合、経営陣は当該サプライヤーとの関係を解消するメリットと、代替調達にかかるコスト及び供給継続性への潜在的リスクを天秤にかけるべきである。新規サプライヤーへの移行が不可能な場合、顧客、そのサプライヤー、そして通常はサプライヤーの貸し手との間で締結される支援協定が最善の戦略となり得る。 「こうした合意では、各当事者が経営難のサプライヤーを支援し供給中断を防ぐための約束と行動を定めます。再編による継続供給か、新たなサプライヤーへの切り替えによる継続供給のいずれかを通じて、各当事者が供給継続に利害関係を持つため、この手法は機能するのです」とウエッツは述べている。

良いルールは古くからの格言にある:最良の攻撃は堅固な防御である。サプライヤーに対して積極的な業務監査と財務監査を実施することは、潜在的な問題箇所が会社や顧客に損害を与える前に特定するのに役立つ。

サプライチェーン契約における不可抗力条項の交渉

「COVID-19以前、不可抗力条項は契約交渉において後回しにされる傾向があった」とミラーは述べた。「メーカーは、買い手側であれ売り手側であれ、単に同じ陳腐な不可抗力条項を全ての契約書に流用し、『その他』項目の末尾に埋もれさせていた」

当社の調査結果によれば、これらの条項は新たな焦点が当てられています。社内弁護士の47%が、パンデミックによる契約上の複雑化(不可抗力条項やリスク配分の決定など)を懸念していると回答しました。今後、買い手と売り手は、互いに競合する自社の利益を適切に考慮した上で交渉を進める必要があります。

ミラーが留意すべきと提案する、いくつかの高次元の考慮事項は以下の通りです。

| サプライチェーンの多様化 | |||||

|

|

|||||

|

中国再考、 |

|||||

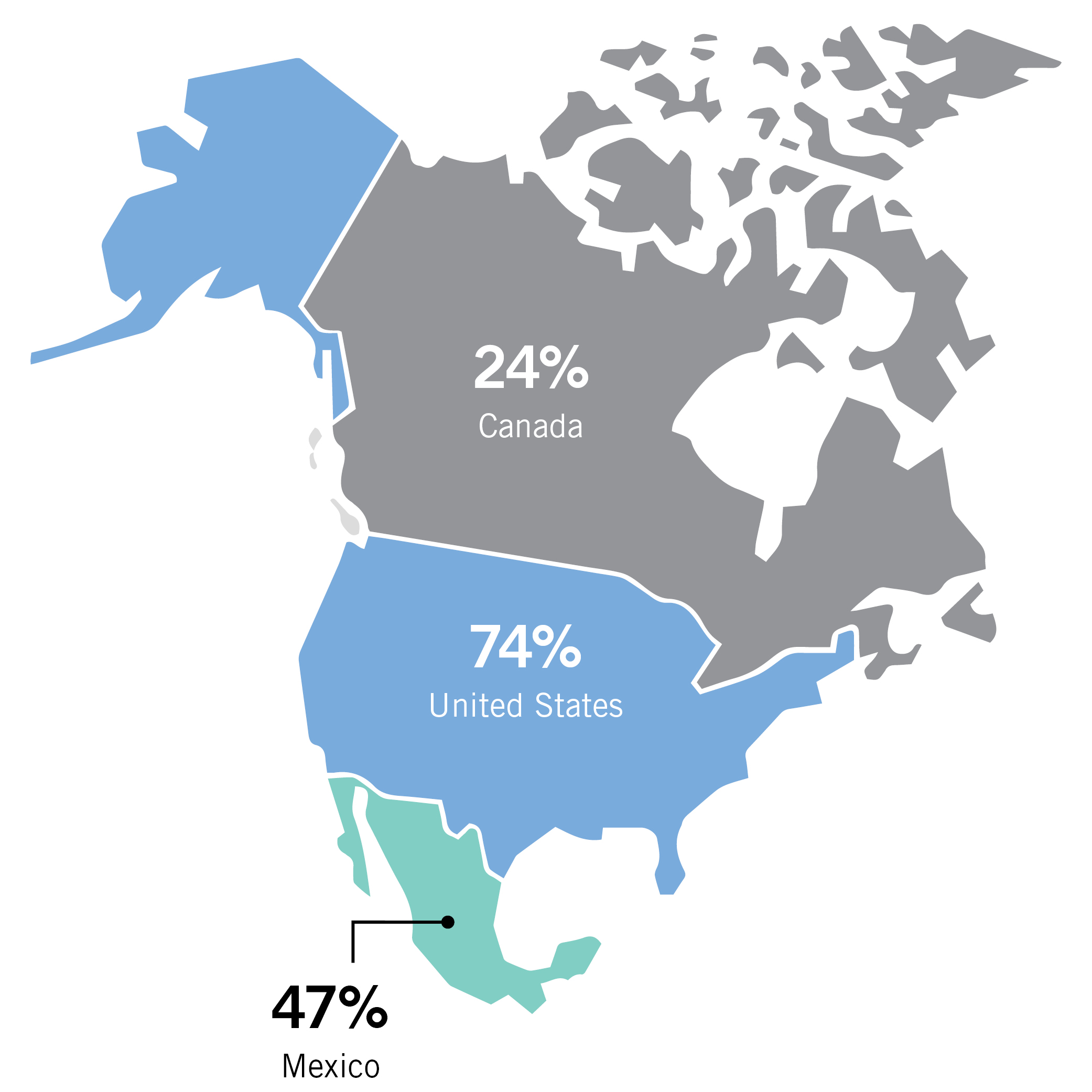

メーカーは製品の複数調達先確保だけでなく、それらの供給源の地理的分散化も図ろうとしている。

パンデミックと継続する貿易戦争を背景に、最もよく記録されている変化は中国からの撤退である。中国で事業を展開したことがある調査回答者のうち、59%が既に中国から撤退済み、撤退中、または撤退を検討中である。

これらの調査結果は、より広範な経済動向と相関している。例えば、カーニーの第7回年次リショアリング指数によると、2019年には、アジアの低コスト国(中国を含む)から米国に輸入された製造品の総量が、米国の製造業総生産に占める割合として、2011年以来初めて減少した。 同年、中国米国商工会議所(AmCham China)、上海米国商工会議所(AmCham Shanghai)、PwC中国が実施した調査では、中国で事業を展開する米国系大企業の90%が米中貿易摩擦の影響を受けたと回答している。

| 米中貿易戦争に対応して国際サプライチェーンの多様化を進めてきた企業は、パンデミックの影響を軽減する上で有利な立場にあった。とはいえ、企業は特定の工程を中国に残しつつ、混乱リスクを分散させる戦略的な方法で他の工程を移転させることも有益である可能性がある。 | |

| ケイト・ウェグジーン | フォリー法律事務所 コロナウイルス対策タスクフォース共同議長 兼 サプライチェーンチーム共同議長 | |

中国から撤退する製造業者やサプライヤーが増えるにつれ、次なる拠点を決定する際には複数の要因を分析する必要が生じる。回答者によると、商品やサービスの調達先地域を決定する上で最も重要な考慮事項は物流(輸送コストや納期を含む)であり(65%)、次いで人件費と労働力の確保可能性(44%)、地理的近接性(44%)、貿易問題と関税率(36%)となっている。

中国から撤退する製造業者やサプライヤーが増えるにつれ、次なる拠点を決定する際には複数の要因を分析する必要が生じる。回答者によると、商品やサービスの調達先地域を決定する上で最も重要な考慮事項は物流(輸送コストや納期を含む)であり(65%)、次いで人件費と労働力の確保可能性(44%)、地理的近接性(44%)、貿易問題と関税率(36%)となっている。

この分析結果と、アジアにおける人件費・物流費の上昇、そして中国との継続的な貿易戦争が相まって、企業はサプライチェーンを自国に近い場所に移すことが多くなっている。

米国では——中国を離れる回答者の74%が生産や商品・サービスの調達を移転(または移転を検討)している先——製造業者は、プロセスや製品に対する調整・管理の改善、豊富なインフラ、知的財産保護を得られる可能性がある。これは、高い人件費、熟練製造労働者の不足、強化された規制といったデメリットを十分に相殺しうる。

中国から移転する回答者のほぼ半数(47%)がメキシコを検討しており、その人気上昇はカーニーが報告した2018年から2019年にかけて米国がメキシコから輸入した製造業製品の130億ドル増加によって裏付けられている。 これは、フォーリー社の「2020年メキシコ国際貿易・動向調査報告書」の主要な調査結果とも一致している。同調査では、回答した160人の経営幹部の過半数(67%)が、世界的な貿易摩擦の結果として、一部の事業をメキシコに移転した、移転を計画している、または移転を検討していると回答した。 メキシコはニアショアリングの物流上の利点を多く有しているが、特定の原材料の輸入コストやセキュリティ強化の必要性など、懸念材料も存在する。

カナダ(24%)、ベトナム(12%)、ブラジル(9%)、インド(9%)も、回答者によって中国の代替先として選ばれた。

| サプライチェーン | |||||

|

|

|||||

|

イノベーション |

|||||

「方法」という点では――サプライヤーとの関係を改善する方法、業務を内製化することでコストを削減する方法、将来の混乱によるリスクを積極的に軽減する方法――先進的なサプライチェーンの革新と技術を導入することは、製造業の経営陣にとって解決策の最優先事項の一つである。

レジリエンス向上の方程式におけるプロセス革新の側面では、当社の調査によると、主要ビジネスパートナーとの関係強化(42%)および主要製品・サービスにおける単一サプライヤーへの依存度低減のための複数調達先活用(39%)が、回答した経営幹部がサプライチェーンのレジリエンス対策として実施中または検討中の活動の最上位を占めている(Q3)。

ジェームズ・カリバス(Foleyの最高イノベーション責任者兼テクノロジー取引・アウトソーシング部門主席)は次のように述べている。「企業がマルチソーシング、すなわち我々がしばしば『サプライヤー・マーケットプレイス』と呼ぶプロセスを構築することの価値を認識しているのは驚くべきことではない。マルチソース関係は、サプライチェーンのレジリエンス強化に向けた非常に低コストで極めて効果的なアプローチを提供することが判明しているからだ」

新技術は、その導入ペースは遅いものの、かねてよりサプライチェーンに浸透しつつあった。そしてCOVID-19はこの傾向を加速させる可能性がある。回答者のほぼ半数(47%)が、サプライチェーンの可視性と追跡を改善する新たなツールやアプリケーションの導入を検討しており、39%が業務指標や指標をより適切に追跡するために業務分析の導入を検討している。

また、かなりの数の企業が、再構成可能な製造システム(29%)、自動化された生産スケジューリング/計画(28%)、プロセスを効率化するAI/ロボティクス技術(27%)、混乱を予測するデジタル供給ネットワーク(20%)、さらには取引を再定義するブロックチェーン(およびその他の新技術)(16%)の導入を検討している[Q13]。 これは特に大企業に顕著である:回答者の所属企業の従業員数が多ければ多いほど、経営陣の技術への関心度が高まる傾向がほぼ全社的に見られた。

著名なメーカーがこうした技術を実践している事例は数多く存在する。例えばプロクター・アンド・ギャンブル(P&G)は、エンタープライズアプリケーション、高度な分析技術、AI技術を活用し、180カ国以上で事業を展開する本社、製造工場、流通業者、小売業者を結びつけるエンドツーエンドのサプライチェーン計画を実現している。この技術により、供給管理者は追跡目的で単一のデータソースにアクセスできる一方、リアルタイムの可視化によりサプライチェーン全体の在庫と未活用状態が削減される。

一方、特定の業界(例:食品・飲料)では、ブロックチェーン技術が厳格な規制への効率的かつ包括的な順守を確保するために活用されている。

COVID-19の影響により、回答者の43%が従業員の職場復帰に伴う安全問題を懸念している現状(Q2)において、他の数多くの技術が特に有用となっている。 例えば、フィアット、ルノー、BMW、フォードなどの自動車メーカーでは、組立ラインにおける材料の人的取り扱いを最大75%削減できる協働ロボット(コボット)を導入し、全体的な効率向上を図っている。フェデックスは現在、従業員研修に仮想現実(VR)を活用し、研修生が作業をシミュレートし安全対策を練習できる倉庫環境全体を構築している。

企業が生産プロセスに技術と自動化をより多く導入するにつれ、混乱の影響を受けるサプライチェーンの各要素を管理し、先を見越してタイムリーにリスクを軽減する能力が向上する。しかし、技術投資による利益は実現が難しい場合が多い。総所有コストと成果がベンダーの約束と一致しないことが頻繁に起こるためである。

| 技術イニシアチブのメリットを実現するには、取り組みを最初から成功に向けて構築する必要がある。つまり、明確な事業目標を特定し、目標達成につながる成果と実績に報酬を連動させ、実施の効率的な内部管理を確保することを意味する。 | |

| ジェームズ・カリバス | フォーリー・ロイター法律事務所 チーフ・イノベーション・パートナー兼 テクノロジー取引・アウトソーシング業務部門長 | |

結論

未来のサプライチェーンはどのような姿になるのか?

おそらく、これまで見てきたように、彼らはコストよりも回復力と安定性に重点を置くようになるだろう。おそらく顧客の所在地に近づき(中国から離れる)、チェーン店はよりコミュニケーションを重視し、透明性を高めるだろう。一部では、以前よりも多くのサプライヤーが登場する可能性さえある。

技術が中心的な役割を担い、様々な産業分野のメーカーが特定の機能を自社内に取り込み、コスト削減を実現し、世界中で自社製品の流通をより効果的に追跡できるよう支援するだろう。こうした変化やその他の変革に伴い、新たな契約や新たな提携関係が生まれ、潜在的には新たな法的責任も生じる可能性がある。

もちろん、どの業界も、どの企業も、同じではありません。例えば、自動車メーカーは、当社の調査によれば、一般製造業の同業他社と比べて、サプライヤーの可視性にはより関心が高く、複数調達や多様化にはあまり熱心ではないようです。他の業種も、それぞれ独自の好み、課題、リスク、機会を有しています。

いずれにせよ、将来のサプライチェーンは今日とは大きく異なる姿となる可能性が高い。その点を踏まえれば、経営者が真に問うべきはこうだろう:差し迫った変化に最善の準備をするために、私は今何をしており、何ができるのか?