過去を振り返り、未来へ進む:1年間の猶予期間における知的財産権の確保

多くの新興テクノロジー企業にとって、特許保護の追求は、収益増加、顧客獲得の拡大、資金調達ラウンドの実現といった短期的な目標としばしば相反する。その結果、多くの企業は製品やサービスを最初にリリースする際、特許出願を見送る選択をする。自社の技術が市場で支持を得れば、後からいつでも特許を取得できると考えているからだ。 しかし多くの外国では、既に製品に組み込まれた技術や公に開示された技術に対する特許出願を制限または禁止している。米国では「1年間の猶予期間」が設けられており、発明の開示または製品リリースから1年以内であれば、開示済みまたは製品に組み込まれた発明について特許を取得できる。

特許保護の追求は、費用がかかり、困難で時間がかかり、企業にとって短期的な具体的な利益がないと認識されているため、企業は多くの場合、相当な資金調達を完了するまで保護の取得を先延ばしにします。 多くの場合、これは企業が初めて製品を市場に投入してから1年以上も経過した時点になる。特許保護の決定を先延ばしにすることで、企業は中核となる基盤技術に対する特許取得の機会を逃す可能性がある。この基盤技術は、業界内の既存競合他社に対する企業の競争上の差別化要因となり得る。基盤技術をカバーする特許を保有することは、企業に技術的な「堀」を提供する。 結果として、基盤技術を保護しない企業は、競合他社が自社技術と極めて類似した機能や製品を提供することを阻止できず、競争上の差別化要因の目的が達成できなくなる可能性があります。

バージョン管理されたリリースに適用される1年間の猶予期間の例

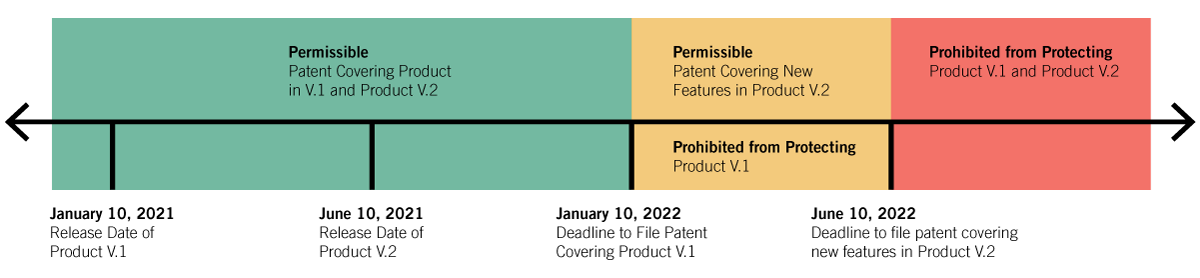

以下の図は、特許出願の1年間の猶予期間の期限を説明しています。例えば、ある企業が2021年1月10日に、自社の基盤技術を含む製品の初版をリリースしたとします。その後、同社は5か月後(2021年6月10日)に、顧客フィードバックとさらなる革新に基づく追加機能を備えた製品の第二版をリリースしました。 下図では、この事実関係に基づき企業が利用可能な特許保護の3つの「ゾーン」を示します。緑色ゾーンは最も広範な保護範囲を提供し、企業は米国において基盤技術と追加機能・改良の両方を保護する特許出願が可能です。オレンジ色ゾーンは限定的な保護範囲であり、企業は第2版で提供された改良点と追加機能のみを保護対象とせざるを得ません。 オレンジゾーンでは、第1リリースで提供された自社の基盤技術を保護できません。オレンジゾーンは、グリーンゾーンの終了時点(または第1リリースからの1年間の猶予期間終了時点)と第2リリースの1年間の猶予期間終了時点との間の空白期間のみをカバーします。 第2リリースからの1年間の猶予期間満了後(例:2022年6月10日)、企業は両バージョンの製品を保護することが禁止され、これは赤ゾーンとして示される。

1年間の猶予期間をめぐる戦略立案

企業は特許保護を適時に追求しないことによる価値の損失を避けるため、早期に特許保護を求めるよう助言されるが、経験豊富な特許顧問は、企業の存続を危険に晒すリスクを冒して長期的な視点で特許を追求することが企業にとって壊滅的となり得ることを理解した上で、企業の事業目標に沿い、優先事項や予算制約を考慮した知的財産戦略の策定を支援できる。

したがって、新興技術企業における知的財産戦略は、調達資金の額、技術初公開またはローンチの日付、予定される資金調達ラウンドの時期と規模、競合他社のプロファイル(特許数と訴訟履歴)を考慮に入れるべきである。この情報により、特許顧問は企業に対し、特許保護にいつ、どの程度の費用をかけるべきかについて助言することが可能となる。

企業が収益増加につながる機能に全リソースを投入したくなるのは理解できるが、中核技術と競争優位性を保護する知的財産戦略を適切に実行できなければ、競合他社が市場シェアを奪い収益源を侵食することで、最終的には収益減少を招く可能性がある。最低限、企業は中核技術を囲む技術的堀(競争優位性)を確保するため、特許取得の権利を維持する十分な措置を講じていることを確認すべきである。

知的財産戦略を早期に策定し、基盤技術に対する特許保護を適時に追求する企業は、競争優位性を維持し、競合他社の領域侵入を阻止できると同時に、自社の実績を築き上げることができる。 また、確立された知的財産戦略を持ち基盤技術に対する特許保護を追求することで、企業は追加的な利点を得る。それは、収益・成長・商業的・製品の実行可能性・市場ニーズに重点を置く初期段階の投資家よりも、企業の技術的堀(競争優位性)に注視する後期段階の投資家を満足させられる点である。

結論

リソースが限られた新興企業にとって、単純な解決策は存在せず、おそらく正解もない。しかし、自社の技術に確信を持ち、長期的な成長と成功を信じている企業であれば、中核となる基盤技術について1年間の期間内に特許保護を追求することは、長期的に見て企業に大きな利益をもたらす。同時に、必ずしも測定可能とは限らない追加的な短期的な利益も提供する。