2023년 제조업이 직면한 주요 법적 쟁점

2023년 하반기 시작을 맞아 폴리의 두 번째 연례 제조업 백서는 업계에 지속적인 영향을 미치는 비즈니스 및 법적 고려사항을 검토하며, 제조 기업들의 신뢰받는 자문 역할을 수행해 온 풍부한 경험을 가진 변호사들의 관점과 통찰력을 제시합니다. 당사 제조업 부문 팀은 고객의 시각을 통해 변혁적 변화를 지속적으로 분석하며, 고객이 글로벌 트렌드를 선도하고 역동적인 시장에서 혁신을 이루도록 지원할 수 있는 최적의 위치에 있습니다.

목차

-

- 공동 편집자 서한

- 모든 것이 동시에 전기로 연결되다: 공급망이 직면한 새로운 도전과제, 모범 사례 및 교훈

- 제조업 분야의 사이버 보안 위협

- 미국 관세 집행(및 준수)의 새로운 시대

- 국내 콘텐츠 규정 준수 지뢰밭을 헤쳐 나가기

- 제품 개발 과정에서 지적 재산권을 보호하는 방법

- 2023년 CPSC 및 FDA 집행 동향

- 네트워크 통합 추세 속 리셀러 관계 종료: 제조업체가 알아야 할 사항

- 제조업이 직면한 주요 환경 문제: 기후변화와 신종 오염물질에 대응하는 환경보호청(EPA)

- 재명시 또는 수정과 관련된 보상 환수 의무화 SEC 최종 규정

- 2023년 제조업 분야 M&A: 전망 및 전략적 거래 극대화를 위한 도구

- 제조업에서 생성형 AI의 도래: 기회, 함의 및 미래

공동 편집자 서한

| AUTHORS | |||||

| 미셸 Y. 쿠 | [email protected] | |||||

| 체이스 J. 브릴 | [email protected] | |||||

| 조너선 H. 가브리엘 | [email protected] | |||||

2023년에도 제조업체에게 민첩성과 회복탄력성은 여전히 필수적인 특성입니다. 제조업체들은 더 이상 상황이 언제 '정상'으로 돌아올지 고민하지 않습니다. 대신 지난 몇 년간의 교훈을 적용해 운영 방식을 진화시켜 이 '새로운 정상' 속에서 성공하기 위해 노력하고 있습니다.

현대 제조업과 공급망은 제품의 전기화와 연결성 강화라는 거대한 변화의 한가운데에 있습니다. 이러한 추세는 제조업체에 기회와 도전을 동시에 안겨줍니다. 스마트 제조 분야의 디지털 혁명은 복잡한 사이버 보안 위험과 위협을 동반합니다. 생성형 AI 기술은 제조업 기업들에게 새로운 기회와 경쟁 우위를 창출할 수 있지만, 동시에 기업들이 새로운 AI 솔루션을 효과적으로 도입하기 위해 선제적으로 관리해야 할 위험 요소도 동반합니다. 오늘날의 첨단 제품들은 또한 다양한 공학 분야에 걸친 복합적인 기술 역량을 요구하며, 이는 종종 제3자와의 협력 관계를 필요로 합니다. 이러한 협력사들과의 지적 재산권 분쟁을 피하는 것은 모든 혁신 전략의 핵심 요소로 남아 있습니다.

제조업체들은 여러 측면에서 더욱 강화된 규제를 마주하고 있습니다. 수입자로 등록된 제조업체들은 위험을 완화하고 변화하는 무역 환경에서 경쟁력을 유지하기 위해 관세 규정 준수를 최우선 과제로 삼아야 합니다. 국내산 함유 요건 강화는 규정 준수 과제를 제시하지만, 규정을 이해하는 제조업체에게는 기회이기도 하다. CPSC 및 FDA 규제 제품 제조업체는 소비자 신고를 내부적으로 상급자에게 보고하도록 장려하는 규정 준수 문화를 조성하고, 해당 신고를 적시에 평가 및 조치할 프로세스와 절차를 수립함으로써 위험을 부지런히 완화해야 한다. 제조업체는 점점 더 복잡해지는 환경 규제와 이를 집행하려는 의지를 보여준 EPA의 대응에 직면해 있다. 상장 제조업체들은 또한 경영진 인센티브 보상 환수(

)와 관련된 증권거래소 규정의 중대한 영향에 대비하기 위해 지금부터 준비해야 합니다.

대부분의 제조업체가 독립 리셀러 네트워크를 통해 최종 사용자에게 제품을 공급할 때, 리셀러 관계의 해지 또는 완전한 종료는 일상적인 업무의 일부입니다. 특히 자동화 및 인공지능의 발전으로 인한 리셀러 통합이나 축소 이후에는, 제조업체가 리셀러 해지를 어떻게 처리할지 신중히 고려해야 합니다.

2021년 사상 최고치를 기록한 후, 제조업 분야의 M&A 활동은 2022년 둔화되었으며 2023년에도 신중한 그러나 안정적인 속도를 유지하고 있습니다. 재무 건전성이 우수한 제조업체에게는 현재의 환경이 기회를 제공합니다. 거래 구조는 전략적 거래의 성과를 극대화하는 데 결정적인 역할을 할 것입니다.

폴리 앤 라드너의 제조업 부문 팀은 고객의 시각으로 이러한 변혁적 변화를 지속적으로 분석하며, 고객이 글로벌 트렌드를 선도하고 역동적인 시장에서 혁신을 이루도록 지원할 수 있는 최적의 위치에 있습니다.

2023년 하반기 시작을 맞아 본 제조업 백서는 업계에 지속적인 영향을 미치는 비즈니스 및 법적 고려사항을 검토하고, 제조 기업들의 신뢰받는 자문 역할을 수행해 온 풍부한 경험을 가진 변호사들의 관점과 통찰력을 제시합니다.

모든 것이 동시에 전기로 연결되다: 공급망이 직면한 새로운 도전과제, 모범 사례 및 교훈

| AUTHORS | |||||

| 바네사 L. 밀러 | [email protected] | |||||

| 니콜라스 J. 엘리스 | [email protected] | |||||

현대 제조업과 공급망은 제품들이 전기화와 더 높은 연결성을 향해 멈출 수 없는 행진을 계속함에 따라 중대한 변화를 겪고 있다. 이러한 두 가지 추세는 많은 산업에서 공통적으로 나타나지만, 아마도 자동차 산업에서 가장 두드러지게 나타날 것이다. 대부분의 주요 자동차 제조업체들은 자사 차량의 전기화 목표를 공격적으로 설정했으며, 많은 업체들이 2030년대 중반까지 40~50% 수준의 목표를 세웠다. 동시에 인포테인먼트 시스템 등 다양한 기능이 점점 더 복잡해지고(동시에 강력해지고) 있습니다. 많은 제조사들이 통합 소프트웨어와 기술을 탑재한 부품 및 어셈블리를 개발하고 있기 때문입니다. 자동차 산업을 넘어, 가장 기본적인 가전제품조차 이제 무선으로 연결됩니다. 기본적인 자동차의 컴퓨팅 성능이 NASA 우주왕복선을 넘어선 지는 이미 오래전입니다. 머지않은 미래에 커피메이커조차 그 수준에 도달할 수 있다는 주장은 (아마도) 약간 과장된 표현일 뿐입니다.

전기화와 연결성으로의 전환은 제조업체들에게 기회와 도전을 동시에 제시합니다. 이러한 기회를 활용하고 변화하는 환경에 적응하는 기업들은 번창할 것입니다. 그렇지 못한 기업들은 시장 점유율이 감소할 것이며, 결국 많은 기업들이 생존하지 못할 수도 있습니다.

기회: 혁신과 재창조

제조 및 공급망의 중대한 변화는 제조 기업들에게 새로운 경쟁 환경과 기회를 제시합니다. 이러한 변화와 함께 새로운 기술에 대한 필요성이 대두됩니다. 신기술은 신생 기업을 포함한 새로운 참여자들을 불러옵니다. 이들 신생 기업 중 일부는 문자 그대로의 의미에서 진정한 '신규' 기업입니다. 이들은 신기술과 신제품을 상업화하기 위해 설립된 스타트업입니다. 기회를 제공할 수 있는 다른 '신생' 기업들은 이미 오랜 기간 존재해 왔을 수 있으나, 특정 분야나 산업에 있어서는 '신생'으로 간주될 수 있습니다. 예를 들어 기존 자동차 제조업체들이 전통적인 내연기관(ICE) 제품군을 확장하여 전기차를 더 많이 포함시키고 자율주행 및 기타 연결 기술을 통합하는 경우가 이에 해당합니다. 스타트업과 기존 기업 모두 제조 기업들에게 잠재적인 새로운 비즈니스 기회와 협력 관계를 제시합니다.

신기술과 신규 고객은 신제품 또는 부품에 대한 수요 증가를 가져오며, 시장 공급을 위한 해당 제품이나 부품의 제조 능력을 공급업체에 요구합니다. 또한 변화하는 기술의 요구를 충족시키기 위한 새롭고 혁신적인 솔루션이 필요합니다. 이러한 기회는 더욱 매력적일 수 있는데, 많은 신흥 분야에서는 기존 시장 플레이어가 적거나 확립된 시장 구조가 덜 형성되어 신규 진입자에게 진입 장벽이 낮아질 수 있기 때문입니다. 이 모든 요소가 합쳐져 주도권을 잡을 수 있는 기업들에게 훨씬 더 많은 기회를 제공합니다.

도전 과제: 신기술을 둘러싼 위험 요소들

변화는 많은 기회를 가져오지만, 동시에 새로운 기술, 새로운 기업, 새로운 관계와 같은 도전 과제들도 동반합니다. 아니, 이는 실수가 아닙니다. 바로 이전 섹션에서 기회로 열거했던 바로 그 요소들입니다. '새로운 것'이 수많은 기회를 제공하지만, 그 기회들의 이면에는 위험 요소가 존재합니다.

신기술의 경우 성능과 내구성에 있어 어느 정도 문제점을 해결해 나가는 과정이 항상 존재합니다. 이러한 위험이 가장 명백하게 드러나는 방식은 보증 청구와 고객 불만 형태입니다. 그러나 다른 위험 요소들도 발생할 수 있습니다. 예를 들어, 공급업체는 고객사가 신제품을 시장에 출시하기 위해 생산 능력에 상당한 투자를 할 수 있습니다. 그러나 고객사가 제품을 완전히 검증하지 못해 출시가 지연되거나 물량이 감소할 경우, 공급업체는 회수되지 않은 투자금을 떠안게 될 수 있습니다. 이러한 위험의 상당수가 알려지지 않았고 역사적 데이터나 선례가 부족하다는 사실은 기업들이 신규 사업 견적 시 이러한 위험을 원가 산정에 반영하는 것을 더욱 어렵게 만들 수 있습니다.

한 산업에서 신규 기업과 거래할 때(공급업체나 고객으로서)는 그 자체로 여러 가지 어려움이 따릅니다. 신규 기업은 종종 실적 기록이 부족하거나, 기존 기업이 새로운 분야로 진출하는 경우 해당 분야 내 실적 기록이 제한적일 수 있습니다. 또한 서로 다른 세계관을 가지고 있어 마찰을 일으키거나, 적어도 서로 다른 기업 간 오해와 기대치 불일치를 초래할 수 있습니다. 이러한 상이한 문화가 만나게 되는 가장 흔히 언급되는 사례(때로는 과장되기도 하지만)는 전통적인 자동차 제조업체와 실리콘밸리 기업 간의 문화적 차이일 것입니다. 신규 기업들은 발생할 수 있는 장애물을 극복하는 데 필요한 자원과 전문성이 제한적일 수 있습니다. 특히 스타트업이나 기타 신규 벤처의 경우, 문제가 발생할 경우 신규 기업이 계약상 의무를 이행할 재정적 역량을 갖추고 있는지 의문이 제기되기도 합니다.

이러한 모든 위험은 신규 고객이나 공급업체와의 새로운 관계에서 발생할 경우 더욱 악화될 수 있습니다. 오랜 기간 유지되어 온 관계(그 관계가 양호했다고 가정할 때)와 달리, 새로운 관계는 어려움이 닥쳤을 때 의지할 수 있는 신뢰의 실적이나 역사적 이해가 부족합니다. 새로운 비즈니스 파트너는 상대방의 동기, 진정성, 심지어 능력까지 의심할 가능성이 더 높으며, 관계에서 문제가 발생할 경우 법적 구제 수단을 더 쉽게 선택할 수 있습니다.

전략 및 모범 사례

자동차 및 기타 산업에서 전기화와 연결성으로의 전환은 도전 과제를 제시할 수 있지만, 기업들은 이러한 도전 과제가 초래하는 위험을 완화하기 위해 활용할 수 있는 여러 전략과 모범 사례가 존재합니다.

- 소프트웨어 및 통합 기술에 대한 접근 방식을 고려하십시오. 특정 소프트웨어 또는 통합 기술을 개발할 것인지, 라이선스를 취득할 것인지, 아니면 소유할 것인지는 주요 전략적 동인이 될 것입니다. 많은 제조업체가 직면하게 될 핵심 질문은 "자체 개발할 것인가, 구매할 것인가?"입니다. 각 경로에는 기업 역량, 특정 제품, 관련 비용 및 시장 영향력이라는 맥락에서 신중히 고려해야 할 고유의 장단점이 존재합니다.

- 신기술과 새로운 비즈니스 파트너가 초래하는 위험으로부터 보호하기 위한 강력한 계약. 변화하는 세상에서 기업이 스스로를 보호하기 위해 취할 수 있는 가장 중요한 조치 중 하나는 여전히 동일합니다. 바로 계약을 통해 스스로를 보호하는 것입니다. 새로운 공급 관계를 맺는 기업은 계약의 핵심 조건을 신중히 검토해야 하며, 최소한 다음 사항을 포함해야 합니다: (i) 수량, (ii) 기간/해지, (iii) 가격(가격 조정 포함), (iv) 보증, (v) 배상, (vi) 지적 재산권, (vii) 준거법/관할 법원 선택, (viii) 불가항력. 예를 들어, 신규 공급업체의 기술 성능에 우려가 있는 기업은 구매 계약서에 강력한 성능 보증 및 기타 이행 보장 조항을 반드시 포함시켜야 합니다. 공급업체의 생존 가능성이나 성능에 문제가 있을 수 있다고 판단되는 기업은 해당 공급업체가 의무를 이행하지 못할 경우 다른 출처에서 핵심 부품을 조달할 수 있도록 라이선스나 기타 권리를 확보하는 방안을 고려해야 합니다. 이러한 지침은 공급 계약에만 국한되지 않습니다. 이러한 변화가 제공하는 기회를 활용하기 위해 체결하는 모든 계약은 해당 기회에 내재된 위험을 신중히 고려하고 조정해야 합니다.

- 관계의 형태를 고려하여 잠재적 위험을 완화하십시오. 초기 단계에서 기업은 관계가 취해야 할 형태를 적절히 고려함으로써 상당한 잠재적 위험을 완화하고 기회를 극대화할 수 있습니다. 예를 들어, 전통적인 고객-공급업체 관계를 맺는 것이 타당한가? 경우에 따라 그렇다고 답할 수 있으나, 항상 그런 것은 아닙니다. 예를 들어, 잠재적 신규 공급업체가 귀사가 활용하고자 하는 기술을 개발했으나 생산 실적이나 제조 시설이 없는 경우, 라이선스 계약이나 합작 투자 형태와 같은 대안적 구조를 고려하는 것이 더 적절할 수 있습니다. 기술에 대한 장기적 접근을 보장하고자 하는 대형 고객사는 공급 계약만으로는 부족하다고 판단할 수 있으며, 투자 형태를 통한 보호 또는 공급업체의 완전한 인수까지 고려할 수 있습니다.

- 실사(Due diligence)는 약속된 기술 및 지적 재산권(IP) 권리를 포함합니다. 당연한 말이지만, 기업들은 잠재적 비즈니스 파트너를 적절히 검증함으로써 많은 골칫거리를 피하거나(또는 적어도 어떤 상황에 처하게 될지 완전히 이해할 수 있습니다). 고려해야 할 핵심 사항에는 잠재적 비즈니스 파트너의 기술적, 재정적, 운영적 자원을 검토하여 그들이 의무를 이행할 수 있는지 확인하는 것뿐만 아니라 그들의 평판과 실적도 살펴보는 것이 포함됩니다. 예를 들어, 소송 기록 조사는 매우 많은 것을 알려줄 수 있습니다. 기업이 충분히 오래 사업을 해왔다면 소송 이력이 있는 것은 피할 수 없는 일이다. 그러나 특정 사안들은 심각한 경고 신호가 될 수 있다. 예를 들어, 기업이 자사의 지적 재산권에 도전하거나 침해를 주장하는 소송에 직면해 있다면, 해당 기업이 제공하는 기술에 대해 유효한 권리를 보유하고 있는지 여부에 대한 중대한 위험을 나타낼 수 있다. 다른 사례들은 별다른 설명이 필요 없을 정도입니다. 지난 한 달 동안 여러 공급업체로부터 대금 미지급으로 소송을 당한 기업이라면, 신규 고객으로서 좋은 기회가 아닐 가능성이 높습니다. 마지막으로, 제안된 신규 또는 검증되지 않은 기술에 대해서는 반드시 적절한 실사를 수행해야 하며, "황금률"을 염두에 두어야 합니다. 즉, 너무 좋아서 사실 같지 않다면, 실제로 그럴 가능성이 매우 높다는 것입니다.

변화하는 환경에 적응하기

일부 기업에게는 안타깝게도 창조와 진보는 종종 어느 정도의 파괴를 수반합니다. 기술의 변화는 필연적으로 일부 기업을 뒤처지게 할 것입니다. 특히 전기화로의 전환이 자동차 공급망에 가해지는 요구 사항에 근본적인 변화를 가져옴에 따라, 이러한 위험이 자동차 산업만큼 뚜렷하게 드러나는 곳은 거의 없습니다. 그 과정에서 분명히 어려움이 있을 것이며, 현재 예상되는 10~15년보다 더 오랜 시간이 걸릴 수도 있지만, 대부분의 자동차 제조사와 그들의 공급망이 전기화에 대한 투자를 약속하고 있기 때문에 그 길은 대체로 정해져 있습니다. 예를 들어 연료 탱크처럼 주로 전통적인 내연기관 차량에만 사용되는 제품을 제조하는 기업들에게는 이 점이 명백하고 뚜렷한 문제입니다. 사업 규모가 40~50% 감소하는 상황에서 얼마나 많은 기업이 생존할 수 있을까?

일부 기업에게는 안타깝게도 창조와 진보는 종종 어느 정도의 파괴를 수반합니다. 기술의 변화는 필연적으로 일부 기업을 뒤처지게 할 것입니다. 특히 전기화로의 전환이 자동차 공급망에 가해지는 요구 사항에 근본적인 변화를 가져옴에 따라, 이러한 위험이 자동차 산업만큼 뚜렷하게 드러나는 곳은 거의 없습니다. 그 과정에서 분명히 어려움이 있을 것이며, 현재 예상되는 10~15년보다 더 오랜 시간이 걸릴 수도 있지만, 대부분의 자동차 제조사와 그들의 공급망이 전기화에 대한 투자를 약속하고 있기 때문에 그 길은 대체로 정해져 있습니다. 예를 들어 연료 탱크처럼 주로 전통적인 내연기관 차량에만 사용되는 제품을 제조하는 기업들에게는 이 점이 명백하고 뚜렷한 문제입니다. 사업 규모가 40~50% 감소하는 상황에서 얼마나 많은 기업이 생존할 수 있을까?

이러한 변화에 직면한 기업들은 중장기적 관점에서 미래가 어떻게 펼쳐질지 신중히 고려하고 적응 방안을 마련해야 합니다. 주요 고려 사항으로는 다음과 같은 점들이 포함됩니다:

- 현재 귀사의 제품 구성은 어떻게 되어 있으며, 해당 제품들은 업계의 다가오는 변화에 어떻게 영향을 받을 것으로 예상되십니까?

- 이러한 변화로 인해 어떤 신제품이 필요하게 될 것인가?

- 소프트웨어나 신기술은 귀사의 제품에 어떻게 통합되나요(또는 어떻게 통합될 수 있나요)?

- 당신의 고객은 누구입니까?

- 지리적으로 어디에 위치해야 합니까?

- 공급 기반과 그 지리적 위치는 어떻습니까?

- 특정 고객 또는 공급업체와의 전략적 파트너십을 위한 적절한 구조는 무엇인가?

기업이 위험을 평가하고 해당 위험을 해결하기 위한 계획을 수립한 후에는 필요한 투자와 사업 변화를 추진할 수 있습니다. 아직 시작하지 않았다면 이미 뒤처진 것입니다!

제조업 분야의 사이버 보안 위협

| AUTHORS | |||||

| 아론 K. 탄틀레프 | [email protected] | |||||

| 알렉산더 미사키안 | [email protected] | |||||

"인더스트리 4.0"에 힘입어 가속화된 초연결 시대의 스마트 제조에서 제조업은 디지털 혁명을 겪고 있습니다. 첨단 자동화, 인공지능, 사물인터넷, 블록체인 등 다양한 기술을 활용함으로써 제조업체들은 생산 최적화, 효율성 증대, 혁신 추진을 지속하고 있습니다. 그러나 이 디지털 혁명은 복잡한 사이버 보안 위험과 위협을 동반하여 제조업체들에게 중대한 영향을 미치고 있습니다.

2년 연속으로 제조업이 사이버 공격의 가장 주요한 표적이 되었으며, 전체 사건의 약 4분의 1을 차지했습니다.1 2022년 한 해 동안만 제조업에 대한 랜섬웨어 공격은 거의 두 배로 증가하여 전체 랜섬웨어 공격의 72%를 차지했으며, 104개 제조업 하위 분야가 피해를 입었습니다.2

제조업체들이 디지털 정보 기술과 물리적 운영 기술을 점점 더 통합함에 따라 사이버 범죄자들이 악용할 수 있는 취약점도 기하급수적으로 증가하고 있습니다. 따라서 사이버 보안은 제조업의 필수 요소였지만, 기술에 대한 의존도가 높아지면서 이제는 업계의 가장 중요한 관심사 중 하나가 되었습니다. 아래에서는 제조업체가 직면한 다양한 유형의 사이버 보안 위험과 공격을 설명하고, 제조업 관련 기업이 고려해야 할 법적 함의와 고려 사항을 개괄합니다.

제조업이 직면한 사이버 보안 위험 유형

사이버 범죄자들은 제조업이 경제에서 차지하는 핵심적 역할, 잠재적인 산업 및 공급망에 미치는 중대한 영향, 그리고 해당 분야 내 조직들이 보유한 방대한 양의 민감한 데이터 때문에 계속해서 제조업을 표적으로 삼고 있습니다. 사이버 공격은 기업과 공급망을 교란시켜 디지털화의 이점을 훼손하고, 재정적 손실과 생산성 저하를 초래하여 평판 손상을 야기할 수 있습니다.

이러한 사이버 보안 위험은 제조업 분야에 특화된 기타 위험 외에도 악성코드 공격, 사회공학 공격, 그리고 고급 지속적 위협(APT)으로 크게 분류될 수 있습니다.

악성 소프트웨어 공격 악성 소프트웨어를 배포하는 형태로 발생할 수 있으며, 바이러스, 웜, 랜섬웨어, 스파이웨어 등 다양한 형태로 나타납니다. 이는 제조업체 전체의 생산 운영을 마비시켜 심각한 재정적, 운영적, 평판적 손실을 초래할 수 있으므로 제조업체에 중대한 위협이 됩니다. 이 범주의 소프트웨어는 시스템에 침투하거나 손상시키거나 방해하도록 설계되었습니다. 제조업에 가장 흔히 영향을 미치는 악성 소프트웨어는 랜섬웨어로, 피해자의 데이터를 암호화 및/또는 유출하고 몸값 지불을 요구하는 방식으로 작동합니다. 랜섬웨어는 생산 라인을 중단시키고 운영을 방해하며 상당한 재정적 손실을 초래하고 글로벌 공급망에 심각한 영향을 미칠 수 있어 제조업체에게 특히 위험합니다.

사회공학 공격 기술적 결함보다는 인간의 취약점을 악용하여 시스템과 데이터에 무단 접근을 시도하며, 이는 랜섬웨어 공격이나 민감한 데이터 유출로 이어질 수 있습니다. 피싱이 잘 알려진 형태이지만, 사회공학 공격에는 스피어 피싱(특정 개인이나 기업을 대상으로 한), 베이트(무료 선물 같은 허위 약속으로 사용자를 유인해 특정 행동을 유도하는), 그리고 프리텍스팅 (가짜 상황을 만들어 피해자가 접근 권한이나 정보를 제공하도록 조작하는 것) 등이 포함될 수 있습니다.

고급 지속적 위협(APT) 은 제조업과 같은 고부가가치 산업을 주로 표적으로 삼는 정교하고 조직적인 공격입니다. 이러한 공격은 일반적으로 상당한 자원을 보유한 고도로 숙련된 집단에 의해 수행되며, 민감한 정보를 탈취하거나 핵심 인프라를 교란하려는 의도를 지닙니다. 제조업 분야에서 APT는 독점 생산 기술, 연구 개발 데이터 또는 사업 전략 문서와 같은 가치 있는 지적 재산권(IP)을 주로 노립니다. 지적 재산권 도용 외에도 APT는 제조업체 네트워크에 대한 장기간의 무단 접근을 통해 공격자가 산업 제어 시스템을 조작하거나 생산 공정을 방해하거나 심지어 장비를 고의적으로 손상시킬 수 있어 심각한 운영 차질을 초래할 수 있습니다. APT는 공급망도 위협할 수 있습니다. 제조업체에 대한 성공적인 공격은 공급업체, 물류 파트너 또는 고객과 같은 연결된 네트워크에 대한 공격자의 접근을 허용할 수 있습니다. 이러한 광범위한 영향 가능성으로 인해 APT는 제조 생태계 전체에 심각한 우려 사항입니다.

지적 재산권 도용 은 사이버 범죄자들이 가장 노리는 제조업 분야 표적 중 하나입니다. 제조업체들은 설계도, 제조 공정, 연구 개발 데이터 등 가치 있는 독점 정보를 보유하는 경우가 많습니다. 이에 따라 정교한 사이버 범죄 집단이나 국가 지원 단체들은 APT(지속적 고급 위협)를 비롯한 다양한 사이버 공격 도구를 활용해 지적재산권을 표적으로 삼고 유출할 수 있습니다. 독점적인 제조 방법, 제품 설계, 연구 데이터와 같은 독점 정보의 가치를 고려할 때, 이러한 절도는 제조 기업에 막대한 영향을 미칠 수 있으며, 시장 점유율 감소, 경쟁력 약화, 상당한 재정적 파장을 초래할 수 있습니다.

공급망 공격은 주로 APT(지속적 고도 위협)에서 비롯되며, 기업의 공급망 네트워크 내 취약점을 악용합니다. 제조업의 상호 연결된 특성상 단일 취약점도 광범위한 영향을 미칠 수 있습니다. 공격자는 보안 체계가 취약한 소규모 공급업체와 같은 약한 연결 고리를 이용해 더 크고 안전한 네트워크로 침투할 수 있습니다. 특히 2020년 정부 및 기업 네트워크를 타격한 SolarWinds 해킹 사건은 공급망 공격이었습니다.

산업 제어 시스템(ICS) 공격, 또한 종종 APT에서 비롯되는, 현대 제조 공정에 필수적인 산업 제어 시스템을 표적으로 삼으며 공격자에게 생산 공정 통제권을 부여할 수 있습니다. 이러한 공격은 생산 중단, 물리적 손상, 심지어 안전 사고로 이어질 수 있습니다. 2010년 발견된 악성 컴퓨터 웜 스턱스넷(Stuxnet)은 이란 핵 시설의 ICS를 표적으로 삼아, 이러한 공격의 잠재적 현실 세계적 영향을 부각시켰습니다.

내부자 위협 불만을 품은 직원, 계약자 또는 중요 시스템 접근 권한을 가진 기타 내부자로부터 발생하는 내부 위협은 조직 외부 위협과 마찬가지로 위험한 사이버 보안 위험으로 작용할 수 있습니다. 다른 유형의 사이버 위협과 마찬가지로 내부 위협은 지적 재산권(IP) 도용의 상당한 위험을 초래합니다. 특히 모든 내부 위협이 고의적인 것은 아닙니다. 내부자가 의도적으로 접근 권한을 남용할 수도 있지만, 피싱이나 기타 방법을 통해 그들의 인증 정보가 탈취되어 외부 공격자가 시스템에 침투할 수 있습니다.

제3자 취약점 제조업체가 벤더, 공급업체, 서비스 제공업체 또는 자사 시스템이나 데이터에 접근 권한을 가진 제3자와의 관계에서 발생하는 사이버 보안 위험을 의미합니다. 즉, 제조업체의 사이버 보안 회복력은 종종 공급망 내 가장 취약한 연결고리만큼만 강합니다. 견고한 사이버 보안 조치를 갖추지 못한 제3자는 사이버 보안 공격의 초기 경로가 될 수 있습니다.

핵심 인프라에 대한 잠재적 영향

제조업 부문은 종종 핵심 인프라의 중추 역할을 수행합니다. 핵심 인프라란 우리 사회와 경제의 기능을 뒷받침하는 시스템, 시설 및 필수 서비스를 의미합니다. 여기에는 발전, 상수도 공급, 교통, 통신, 의료 등 다양한 분야가 포함됩니다. 제조업체들은 이러한 인프라의 운영에 필수적인 부품, 장비 및 서비스를 제공함으로써 이를 지원하는 데 핵심적인 역할을 수행합니다. 따라서 제조 공정을 심각하게 방해하는 사이버 공격은 핵심 인프라, 경제 및 국가 안보에 광범위하고 잠재적으로 치명적인 영향을 미칠 수 있습니다.

에너지. 발전소, 정유소, 풍력 터빈 부품 공급업체를 포함한 에너지 분야 제조업체에 대한 사이버 공격은 대규모 정전을 초래하여 가정, 기업, 공공 서비스에 전력이 공급되지 않을 수 있습니다. 이는 수백만 명은 아니더라도 수천 명의 개인에게 영향을 미치고 상당한 경제적 손실을 초래할 수 있습니다. 극단적인 경우, 에너지 그리드가 추가 공격에 취약해질 수 있어 국가 안보에 영향을 미칠 수도 있습니다.

교통. 마찬가지로 교통 부문에서도 자동차, 항공기, 열차 부품 제조업체를 대상으로 한 성공적인 사이버 공격은 해당 부품의 공급을 방해하고 생산에 영향을 미칠 수 있습니다. 이러한 혼란의 연쇄적 영향은 교통 능력 저하, 공급망 및 차량·물품 가용성에 대한 중대한 차질을 초래하여 물품과 사람의 이동성에 심각한 영향을 미칠 수 있으며, 국방 관련 교통이 영향을 받을 경우 군사 준비태세에도 잠재적으로 영향을 미칠 수 있습니다.

통신. 통신 분야에서는 제조업체들이 네트워크 장비부터 모바일 기기에 이르기까지 모든 제품을 생산합니다. 이러한 제품 제조 과정에 차질이 생기면 파급 효과가 발생하여 기업, 정부 기관 및 개인에게 영향을 미치는 통신 중단 사태를 초래할 수 있습니다. 이러한 사태는 여러 분야에 걸쳐 일상적인 운영을 심각하게 방해하고 비상 대응 노력을 저해할 수 있습니다.

의료 및 제약 산업. 의료 및 제약 분야에서는 사이버 공격이 특히 심각한 결과를 초래할 수 있습니다. 예를 들어, 의료 기기 또는 제약 제조업체를 대상으로 한 공격은 의약품 생산 중단, 의료 기기 기능 손상, 생명을 구하는 약물의 성분 변경으로 이어질 수 있습니다. 최악의 경우, 이는 환자 안전과 공중 보건에 심각한 영향을 미칠 수 있습니다.

국가 안보. 앞서 언급된 핵심 인프라 분야 중 어느 하나에 대한 사이버 보안 공격은, 특히 표적이 된 제조 기업이 방위 장비나 기술 생산에 관여하고 있는 경우, 중대한 국가 안보적 영향을 미칠 수 있습니다. 방위 산업에 공급하는 제조업체에 대한 사이버 공격은 필수 군사 장비 생산을 중단시켜 국가 방위 능력을 저해하거나, 적국이 핵심 방위 기술의 기반이 되는 지적 재산권(IP)에 접근할 수 있게 할 수 있습니다. 마찬가지로 에너지 또는 통신 부문의 혼란은 주요 국가 역량과 정보 작전을 위태롭게 할 수 있습니다.

전반적으로 사이버 공격이 핵심 인프라에 미칠 수 있는 잠재적 영향은 제조 부문 내에서 강력한 사이버 보안 조치의 시급한 필요성을 강조한다. 오늘날 세계의 상호 연결성은 단일 제조 기업에 대한 사이버 공격이 파급 효과를 일으켜 관련 없는 다양한 분야에까지 영향을 미칠 수 있음을 의미한다. 더욱이 이러한 공격은 핵심 서비스에 대한 대중의 신뢰를 훼손하여 사회적 불안정을 초래할 수 있다. 이러한 점을 고려할 때

잠재적 혼란 규모와 관련된 경제적·보건·안전·국가 안보 위험을 고려할 때, 제조업체는 사이버보안에 대한 선제적 접근 방식을 채택해야 합니다. 제조업 분야의 사이버보안은 단순한 사업 연속성 문제가 아니라 국가 및 국제 안보의 문제입니다.

법적 함의 및 잠재적 책임

이러한 사이버 보안 공격의 법적 영향은 광범위하며, 다양한 출처로부터 발생하는 상당한 재정적·법적 책임이 포함됩니다. 첫째, 사이버 보안 공격이 개인 데이터 유출을 수반할 경우 제조업체는 데이터 보호법에 근거한 책임을 질 수 있습니다. 예를 들어, 제조사가 고객 또는 직원 데이터를 포함한 대량의 개인정보를 관리하는 경우, 유럽연합의 일반 개인정보 보호 규정(GDPR)이나 미국의 캘리포니아 개인정보 권리법(CPRA)과 같은 데이터 보호법의 적용을 받게 됩니다. 데이터 보호법 위반으로 인해 노출되거나 발생한 데이터 유출은 상당한 규제 벌금 및 제재를 초래할 수 있습니다. 예를 들어, GDPR은 위반 시 연간 글로벌 매출액의 4% 또는 2천만 유로 중 더 높은 금액을 상한선으로 하는 상당한 재정적 제재를 부과합니다. 또한 제조업체는 피해 개인들이 제기하는 집단 소송으로 인해 상당한 법적 책임을 질 수 있습니다.

둘째, 제조업체의 이사 및 임원은 신의성실 의무 위반 혐의로 주주로부터 법적 조치를 당할 수 있습니다. 이러한 의무에는 주의의무가 포함되며, 사이버 보안 맥락에서는 합리적인 사이버 보안 조치를 시행할 의무로 해석될 수 있습니다. 사이버 보안 공격으로 인해 상당한 재정적 손실이 발생하고 주주들이 이사 및 임원이 적절한 사이버 보안 조치를 시행하지 못했음을 입증할 수 있다면, 그들은 주의의무 위반으로 책임을 질 수 있습니다. 마찬가지로, 공급업체나 기타 제3자의 사이버 보안 정책 및 절차를 적절히 심사·감독하지 못해 사이버 보안 공격이 발생한 경우, 제조업체는 요구되는 주의 의무 위반을 주장하는 잠재적 소송에 직면할 수 있습니다. 주주들은 또한 이사진과 임원의 과실이 재정적 손실을 초래했다고 주장하며 소송을 제기할 수 있습니다.

셋째, 사이버 보안 공격이 지적 재산권(IP)의 유출 또는 공개를 수반하는 경우, 특히 산업 스파이 활동의 경우, 해당 공격으로 인해 독점 정보가 도난당하고 이후 공개 및/또는 무단 사용으로 이어질 경우 해당 기업은 영업 비밀법 위반으로 간주되거나 지적 재산권 소송의 대상이 될 수 있습니다.

마지막으로, 계약법에 따라 사이버 보안 공격으로 인해 계약상 의무 이행 능력이 저해될 경우 제조사는 계약 위반에 대한 책임을 질 수 있습니다. 또한 계약서에는 종종 필수 데이터 보호 및 사이버 보안 관련 조항이 포함됩니다. 이는 계약 해지 및 그로 인한 손해에 대한 책임 등 다양한 법적 결과를 초래할 수 있습니다.

제조업체를 위한 사이버 보안 위험 관리 권고사항

다양한 사이버 보안 위험과 중대한 법적 영향이 존재함에 따라, 제조업체는 기술적 및 법적 조치를 포함한 강력한 사이버 보안 대책과 정책을 채택하고 준수해야 합니다.

기술적 조치. 여기에는 다중 인증 구현, 최신 엔드포인트 탐지 솔루션 활용, 포괄적인 비즈니스 연속성 및 백업 절차 확보, 시스템 정기 업데이트 및 패치 적용, 정기적인 보안 감사 수행, 직원 대상 사이버 보안 모범 사례 교육 등이 포함됩니다. 기술적 조치는 사이버 보안 위험에 대한 첫 번째 방어선입니다. 제조업체는 사이버 보안 정책과 절차를 검토하고 적절한 기술적 보안 조치가 구현되고 준수되도록 해야 합니다.

직원 교육 및 인식 제고. 직원은 종종 조직의 사이버 보안 방어 체계에서 가장 중요하면서도 관리하기 가장 어려운 취약점입니다. 따라서 정기적인 직원 교육 및 인식 제고 캠페인은 매우 중요합니다. 교육은 직원들에게 사이버 위협의 본질, 사이버 보안 조치의 중요성, 그리고 위협 방어에서 자신의 역할에 대해 알려야 합니다. 주제는 강력한 고유 비밀번호의 중요성, 피싱 공격의 위험성, 민감한 데이터 처리·저장·공유 시 올바른 절차 등을 포함할 수 있습니다.

법적 조치. 제조업체는 계약서에 적절하고 규정을 준수하는 사이버 보안 조항을 포함시켜 스스로를 보호할 수도 있습니다. 예를 들어, 제3자 취약점과 관련된 위험을 완화하기 위해 이러한 조항은 데이터 보호 의무, 요구되는 보안 조치, 사이버 보안 사고 대응 절차 등을 포함하여 사이버 보안과 관련된 제3자의 책임을 명시해야 합니다. 제조업체는 또한 제3자에 대한 철저한 사이버 보안 감사를 수행해야 합니다. 이러한 감사는 제3자의 사이버 보안 정책, 절차, 인프라 및 관련 규정 준수 여부를 평가해야 합니다. 이러한 조항과 감사는 제조업체를 법적으로 보호하고, 제3자가 높은 사이버 보안 기준을 유지하도록 유도하며, 사이버 보안 공격 발생 시 책임을 제한하는 역할을 합니다.

사이버 보험. 제조업체는 또한 사이버 공격과 관련된 재정적 위험을 완화하기 위해 사이버 보험에 투자해야 합니다. 여기에는 공격 조사, 복구 및 대응 비용, 협상 및 몸값 지불, 발생할 수 있는 잠재적 소송 비용 등이 포함됩니다. 또한 제조업체는 ISO 27001 및 NIST 사이버 보안 프레임워크와 같은 적용 가능한 사이버 보안 표준을 준수하기 위해 노력해야 합니다. 이러한 표준은 사이버 보안 위험 관리를 위한 지침과 모범 사례를 제공하기 때문입니다. 이러한 인증을 획득하고 유지하는 것은 기업이 사이버 보안 위협으로부터 보호하기 위해 합리적인 조치를 취했음을 입증할 수 있습니다.

법률 자문과 협력하는 것을 고려하십시오

제조업체들은 수많은 사이버 보안 위험에 직면할 뿐만 아니라 주, 연방, 국제 및 산업별 수준에서 복잡하게 얽힌 사이버 보안 및 데이터 개인정보 보호 법률을 헤쳐나가야 합니다. 이러한 법률은 관할권, 산업 분야, 기업이 처리하는 데이터 유형에 따라 크게 달라질 수 있으며 종종 복잡합니다. 법률 자문은 GDPR, CPRA 및 기타 포괄적인 데이터 개인정보 보호법(2022년 중요 인프라 사이버 사고 보고법(CIRCIA), 국방 연방 조달 규정 보충서(DFARS), 연방 에너지 규제 위원회(FERC) 및 기타 산업별 규정을 통해 연방 정부가 부과하는 사이버 보안 요건 포함)의 적용 가능성을 확인하고 준수를 보장할 수 있습니다.

법률 고문은 사이버 보안과 관련된 잠재적 책임 및 법적 위험을 식별하는 데도 도움을 줄 수 있습니다. 여기에는 위험 평가 촉진, 사이버 보안 위험 완화를 위한 정책 및 절차를 포함한 위험 관리 전략 수립, 사이버 보안 사고 발생 후 적용 가능한 데이터 유출 개인정보 보호법 준수를 보장하기 위한 적절한 사고 대응 계획 수립 및 실행 등이 포함될 수 있습니다. 법률 고문은 또한 공급업체, 서비스 제공업체 및 고객과의 계약을 검토하고 수정하여 사이버 보안 사고 발생 시 배상 조항이나 책임 제한과 같은 적절한 사이버 보안 요구사항 및 보호 조항이 포함되도록 지원할 수 있습니다. 마지막으로, 제조업체의 사이버 보안 관행 및 절차에 관여하고 이를 잘 이해하는 법률 고문은 피해 개인, 비즈니스 파트너 또는 규제 기관으로부터의 소송 발생 시 보다 효과적으로 지원할 수 있습니다.

사이버 보안 위험 관리는 강력한 기술적 조치, 견고한 법적 보호 장치, 그리고 직원 교육 및 인식 제고에 대한 헌신을 결합한 포괄적이고 다각적인 접근이 필요합니다. 이러한 조치를 시행함으로써 제조업체는 사이버 보안 위험을 크게 줄이고 잠재적인 법적 책임으로부터 스스로를 보호할 수 있습니다.

결론

제조업의 디지털 혁명은 상당한 이점을 제공하지만 동시에 해당 분야를 높은 수준의 사이버 보안 위험에 노출시켰습니다. 사이버 위협이 더욱 정교해짐에 따라 제조업체들은 복잡한 법적 환경을 헤쳐나가야 하며, 기술 지원 성장을 데이터 보호법 준수, 사이버 침해에 대한 잠재적 책임, 그리고 강력한 사이버 방어 체계 구축 필요성과 균형을 맞춰야 합니다.

급변하는 환경 속에서 선제적 위험 관리와 사이버 보안 기준 준수는 단순한 모범 사례가 아닌 전략적 필수 요건입니다. 제조업체는 최신 기술 발전과 규제 업데이트에 맞춰 사이버 보안 전략을 지속적으로 재검토해야 합니다. 강력한 사이버 보안 문화를 조성하는 것은 법적 책임을 완화할 뿐만 아니라 제조업의 장기적 회복탄력성과 경쟁력 강화에도 기여할 것입니다.

——————————————————–

1 "X-Force 위협 인텔리전스 지수 2023" 참조, IBM Security, 2023년 2월.

2 "ICS/OT 사이버 보안 연례 리뷰 2022" 참조, Dragos.

미국 관세 집행(및 준수)의 새로운 시대

| AUTHORS | |||||

| 그레고리 후시시안 | [email protected] | |||||

| 존 E. 터레이스 | [email protected] | |||||

최근 몇 년간 미국은 고율 특별 관세의 증가와 미국 관세국경보호청(CBP)의 강화된 집행 조치로 특징지어지는 무역 정책의 현저한 변화를 경험해 왔다. 이러한 변화는 제조업체의 국제 무역에 상당한 영향을 미쳤다. 미국 정부가 국내 산업 보호, 공정 무역 관행 촉진, 중국과의 불균형 해소 수단으로 활용함에 따라, 수입자로 등록된 제조업체들은 변화하는 무역 환경에서 위험을 완화하고 경쟁력을 유지하기 위해 관세 규정 준수를 최우선 과제로 삼아야 합니다.

현재의 단속 환경에서 관세 규정 준수는 필수적입니다

관세를 중요한 규정 준수 영역으로 만든 최근 발전 사항에는 다음이 포함됩니다:

- 알루미늄과 철강에 대한 10~25%의 제232조 관세를 비롯해, 중국산 거의 모든 상품에 최대 25%의 제301조 관세를 부과하는 등 전례 없는 고율 특별 관세 시행과 함께, 세금율이 세 자릿수에 달할 수 있는 반덤핑 및 상계관세 사건이 사상 최대 규모로 발생했습니다.

- CBP가 현재 징수하고 있는 훨씬 더 높은 관세를 고려할 때, 집행 및 세수 징수에 대한 재강조.

- 오랫동안 기다려온 자동화 상업 환경(ACE) 포털의 완공 및 전면 시행으로, 미국 세관국경보호청(CBP)은 수입 패턴의 이상 징후를 탐지하기 위한 정교한 검색 도구를 확보하게 되었습니다. 여기에는 관세 과소 납부로 이어질 수 있는 품목 분류 오류, 신고 가격 저평가, 원산지 신고 오류 등이 포함됩니다.

- 새로운 집행 우선순위와 예산 증액은 특히 강제 노동 문제와 관련하여, 예를 들어 위구르 강제 노동법에 따라 부과된 요건과 같은 사항에 중점을 두고 있습니다.

- 무역계 구성원들이 CBP에 의심되는 무역 위반 사항을 신고할 수 있는 전자 신고 프로그램(e-Allegations Program) 및 시행 및 보호법(Enforce and Protect Act, EAPA) 프로그램과 같은 전자 포털의 활용 증가.

이러한 발전은 강화된 CBP 집행의 새로운 패러다임을 시사한다. 특히 대통령 행정부의 교체는 미국의 국제 무역 정책에 실질적인 변화를 가져오지 않았다. 중국 정부가 국제 무역, 투자 및 지적 재산권 규범을 조작하고 있다는 인식에 대응하기 위해 (높은 관세 및 반덤핑/상계관세 명령을 통해) 중국에 대한 압박을 유지하려는 양당 간의 지지는 계속되고 있습니다. ACE 포털로의 전환 및 잠재적 위반 사항을 온라인으로 보다 쉽게 신고할 수 있는 기능과 같은 다른 중요한 발전들은 영구적인 조치입니다.

따라서 수입자로 등록된 제조업체는 관세 문제에 대해 경계를 늦추지 않아야 하며, 아래에 설명된 것과 같은 엄격하고 일관된 관세 준수 절차를 시행하는 등 관세 관련 사항을 철저히 관리해야 합니다.

관세 규정 준수 모범 사례

관세 준수 권고 사항은 미국 세관 및 국경 보호국(CBP)의 기대 사항과 수입업체와의 오랜 협력 경험을 바탕으로 합니다. 주요 권고 사항은 다음과 같습니다:

- 먼저 귀사가 궁극적인 책임이 있음을 인지하십시오. CBP 규정은 수입품의 정확성과 관세 납부에 대한 책임을 기록상 수입자에게 부과합니다. 일부 수입자들이 오해하는 것처럼 중개업자나 화물 운송업자가 아닌, 바로 기록상 수입자에게 책임이 있습니다. 기록상 수입업자는 특히 원산지 정확히 판정, 상품 올바른 분류, 특별 관세 부과 여부 확인, 모든 자유무역협정 요건 준수, 강제 노동 제품 여부 확인, 관세 전액 납부 등의 책임을 집니다. 오류 발생 시 표준 중개 계약은 일반적으로 각 통관 건별 명목 수수료로 배상 범위를 제한하지만, 기록상 수입업자는 모든 미납 관세 및 관련 벌금에 대해 전적인 책임을 집니다.

- 관세 준수 매뉴얼을 작성하십시오. 최근 감사 경험을 바탕으로 볼 때, CBP는 수입업자들이 단순한 준수 정책을 넘어 합리적 주의 의무의 각 관련 요소에 대한 서면 절차 및 내부 통제를 포함하는 매뉴얼을 갖춘 포괄적인 관세 준수 프로그램을 시행할 것을 기대합니다. 이러한 조치를 자사 운영에 맞춤화된 관세 매뉴얼에 명문화한 수입업자는 수입 관련 오류 발생 가능성이 낮으며, CBP 감사관에게 관세 준수 프로그램의 범위와 시행 내용을 설명할 수 있는 유리한 입장에 있습니다.

- 관세 분류 지수 생성. 수입업체는 수입하는 제품을 정기적으로 검토하고 관련 HTS 관세 분류 코드의 정확성을 확인하는 것이 좋습니다. 미국 정부는 연중 주기적으로 이러한 코드를 업데이트하며, 신제품에는 새로운 분류가 필요할 수 있습니다. 수입업체는 제3자 관세 중개업체나 관세 신고서 작성 담당자에게 제공되는 데이터베이스에 최신 HTS 분류를 유지해야 합니다.

- 제품 평가액 및 신고 가격 검토. 수입업자는 수입 제품의 관세 평가액 산정 방법론을 검토해야 하며, 특히 관련 또는 계열사와의 거래에 유의해야 합니다. 특히 CBP(미국 관세국경보호청) 규정의 이전가격 요건은 IRS(미국 국세청)의 이전가격 요건과 상당히 다르므로, 제조업체가 관세 전용 이전가격 분석을 별도로 준비해야 하는 경우가 많습니다. 또한 평가액에 로열티 및 보조금 등 관련 비발행 항목이 모두 포함되었는지 확인하는 데도 특별한 주의가 필요합니다.

- 관세사 및 화물 운송업자와 협력. 수입업자는 화물 운송 대행사와 관세 중개인과 협력하여 CBP 요건을 지속적으로 준수하고 있는지 확인하고, 필요한 관세 기록 관리에 대해 협조해야 합니다. 위에서 언급한 바와 같이 CBP는 궁극적으로 기록상 수입업자에게 규정 미준수 사항에 대한 책임을 묻기 때문에, 이러한 영역을 관세 중개인에게만 맡겨서는 안 됩니다.

- 내부 관세 준수 감사를 실시하십시오. 중국산 상품을 자주 수입하거나 잠재적 반덤핑 관세 또는 상계 관세 대상 상품을 수입하는 기업 등 관세 조사나 심사의 위험이 높은 수입업체는 기존 준수 시스템의 효과성을 판단하기 위해 내부 관세 감사를 수행하는 것을 고려해야 합니다. 이러한 감사의 좋은 출발점은 CBP(미국 관세국경보호청)의 '수입업체 자체 평가 시범 프로그램' 간행물 말미에 수록된 설문지에서 찾을 수 있습니다.

- 준법 교육을 실시하십시오. 수입업체는 관련 직원들에게 매년 CBP 요건에 대한 교육을 실시해야 합니다. 해당 직원에는 일반적으로 관세 규정 준수 담당자, 구매 담당자 및 회사의 운송/물류 부서에서 근무하는 개인이 포함됩니다. 관련 규정 준수 주제는 다음과 같습니다:

- 수입업자 기록상 책임;

- 수입품 분류;

- 원산지 결정;

- USMC 및 기타 FTA에 따른 특혜 관세 청구;

- 통관 대리인 및 화물 운송 대행사와의 협조;

- 입국 후 점검 수행 및 수정 작업;

- 어시스트 추적 및 기타 가치 평가 문제; – 관련 당사자 가격 책정 고려 사항;

- 관련된 제301조 제외 조항을 확인하고 주장하는 것; 그리고

- 기록 관리 책임.

- USMCA/FTA 주장을 평가하라. 수입업체는 FTA 또는 기타 관세 우대 프로그램 적용 여부를 검토하여 자격 기준을 적절히 적용하고 있는지, 그리고 해당 주장을 뒷받침할 수 있는 필요한 서류를 보유하고 있는지 확인해야 합니다. 상품이 캐나다 또는 멕시코에서 수입된 경우, 관세 우대 조치에 대한 주장은 기존 NAFTA 요건과 종종 상이한 USMCA 규정에 따라 평가되어야 합니다. 고려해야 할 주요 사항으로는 다음이 포함됩니다:

- 수입품이 USMC의 지역 내 생산 요건을 충족하는지 여부;

- 수입 시점에 필요한 원산지 증명서가 확보되었는지(적절한 포괄적 유효기간이 명시된 경우 포함); 그리고

- 해당 기업이 자유무역 특혜를 입증하기 위해 필요한 모든 서류를 적절한 기간 동안 보관하고 있는지 여부.

- 반덤핑 및 상계관세 대상 제품 검토. 마지막으로, 기업들은 수입품에 대해 정기적으로 검토하여 다양한 반덤핑 또는 상계관세 명령에 따라 추가 관세가 부과될 수 있는지 여부를 판단해야 합니다.

미국 세관국경보호청(CBP) 정보 요청 대응: 정보 제공 서한 및 양식 28/29

최근 들어 미국 세관국경보호청(CBP)이 '정보 제공 준수' 서한을 발송하는 사례가 늘고 있으며, 향후 더욱 확대될 것으로 예상됩니다. 이 서한은 주로 주요 미국 수입업체를 대상으로 발송되며, 최근 수입 신고 내역을 검토하고 수입자 기록자로서 신고를 적절히 처리했는지 확인하도록 권고하는 내용입니다. 이러한 서한은 주로 지난 10년간 감사 대상이 되지 않았거나 위반 위험이 높은 것으로 판단되는 주요 수입업체에 발송됩니다. 동시에 CBP는 수입업체들이 유사한 모든 수입품에 광범위하게 적용할 것으로 기대하는 양식 28(정보 요청서) 및 양식 29(조치 통지서)의 발송 건수도 점차 늘리고 있습니다.

최근 들어 미국 세관국경보호청(CBP)이 '정보 제공 준수' 서한을 발송하는 사례가 늘고 있으며, 향후 더욱 확대될 것으로 예상됩니다. 이 서한은 주로 주요 미국 수입업체를 대상으로 발송되며, 최근 수입 신고 내역을 검토하고 수입자 기록자로서 신고를 적절히 처리했는지 확인하도록 권고하는 내용입니다. 이러한 서한은 주로 지난 10년간 감사 대상이 되지 않았거나 위반 위험이 높은 것으로 판단되는 주요 수입업체에 발송됩니다. 동시에 CBP는 수입업체들이 유사한 모든 수입품에 광범위하게 적용할 것으로 기대하는 양식 28(정보 요청서) 및 양식 29(조치 통지서)의 발송 건수도 점차 늘리고 있습니다.

이러한 유형의 통지서 수령은 CBP가 수입업자의 기록 데이터를 검토하고 수입 거래에서 특정 문제를 확인했을 가능성이 있음을 의미하며, 해당 기업이 포괄적 감사 대상이 될 위험이 높아졌음을 시사합니다. CBP 관계자에 따르면, 사전 준수 안내서 수령 기업은 가까운 시일 내에 "집중 평가" 또는 기타 유형의 CBP 감사 대상이 될 것으로 예상됩니다. 따라서 이 서한은 주요 수입업체들이 감사를 대비해 규정 준수를 강화하고 자발적 자체 신고를 제출하도록 독려하는 수단입니다. 추가적인 '권고'를 위해 CBP는 자발적 자체 신고를 이행하지 않는 기업은 이후 발견된 위반 사항에 대해 정상보다 높은 수준의 벌금이 부과될 수 있음을 시사했습니다. 해당 서한은 잠재적 금전적 벌금뿐만 아니라 수입 상품의 압류 또는 몰수 가능성에 대해서도 경고하고 있습니다.

관세청으로부터 이러한 유형의 통보를 수신할 때의 모범 사례는 다음과 같습니다:

- 영향을 받은 항목의 범위 결정;

- 잠재적인 CBP 감사에 대비하기;

- 관세 규정 준수 정책 검토;

- 관세 중개인이 기울인 주의를 검토함;

- 위험 평가를 수행하며, 여기에는 서신 또는 양식 28/29에 명시된 문제점들에 대한 평가도 포함됩니다;

- HTS 분류가 정확한지 여부와 제품 속성에 의해 뒷받침되는지 판단;

- 입국 후 조정 사항이 필요한지 여부를 판단하는 것;

- 자유무역혜택이 FTA 원산지 증명서 및 적절한 지역적 내용에 의해 뒷받침되는지 여부를 판단하는 것;

- 로열티 및 어시스트와 같은 청구서 외 항목이 적절히 인식되었는지 평가하고;

- 회사의 수입 데이터에 규정 준수 실패 및 벌금 위험을 시사하는 다른 문제가 있는지 여부를 검토합니다.

평가서는 서신에서 지적된 문제점부터 시작해야 하지만, 검토는 포괄적으로 이루어져야 합니다. 또한, 해당 검토는 수입업자의 준수 조치 및 교육의 엄격성까지 포함해야 합니다. 이는 CBP가 감사 시 평가하는 사항이기 때문입니다. 모든 오류는 문서화되어야 하며, 재발 방지를 위해 회사의 준수 절차 및 내부 통제를 강화하기 위한 계획을 수립해야 합니다.

자발적 공개

잠재적 위반 사항이 발견될 경우 수입업자는 자진 신고를 적극 고려해야 합니다. 이는 초기 신고 서한을 통해 수행할 수 있으며, 해당 서한은 잠재적 규정 미준수 사항에 대한 조사가 진행 중임을 CBP에 알립니다. 이후 완전한 신고서(규정상 60일 이내)를 제출해야 하나, 더 긴 기간을 요청하거나 추후 연장을 신청하는 것도 가능합니다.

관세국경보호청(CBP)에 대한 위반 사항의 자진 신고는 CBP가 잠재적 위반에 대한 공식 조사를 개시하기 전에 이루어질 경우, 수입업자에게 상당한 혜택을 제공할 수 있습니다. 특히, 과실로 인한 오류인 경우 자진 신고를 통해 체납 관세와 이자를 납부하되 벌금은 면제받을 수 있습니다. 또한 중대한 과실이나 사기 행위가 있었던 경우에도, 선의로 모든 관련 정보를 포함한 자진 신고를 할 경우 벌금 및 집행 조치의 상당한 감경 효과를 얻을 수 있습니다.

자발적 신고 제도는 수입업체가 조사 과정을 주도할 수 있도록 합니다. 위반 사항을 신속히 파악하고 신고함으로써 수입업체는 적극적으로 위반 사항을 해결하고 시정 조치를 시행하며 향후 유사한 위반이 발생하지 않도록 예방할 수 있습니다. 이러한 선제적 대응은 수입업체가 CBP의 전면적인 감사 대상에서 제외될 수 있도록 돕고, 동시에 평판을 보호하며 사업 연속성을 유지하고 공급망에 발생할 수 있는 차질을 방지하는 데 기여합니다.

마지막으로, 자진 신고는 CBP 규정을 이해하고 준수 모범 사례를 기록·개선하는 데 유용한 수단이 될 수 있습니다. 이러한 지식은 향후 위반 사항을 줄이는 데 도움이 될 뿐만 아니라, 당사가 참여한 다수의 자진 신고 사례에서 확인된 바와 같이 수입업자가 이전 연도에 놓쳤던 관세 절감 기회를 발견하는 계기가 될 수 있습니다.

국내 콘텐츠 규정 준수 지뢰밭을 헤쳐 나가기

| AUTHORS | |||||

| 프랭크 S. 머레이 주니어 | [email protected] | |||||

미국 연방 계약의 '미국산 구매' 요건은 대공황 시기인 약 100년 전으로 거슬러 올라가지만, 연방 자금이 미국산 제품에 사용되도록 보장하려는 정책은 오늘날 그 어느 때보다도 광범위하게 시행되고 있다. 최근 통과된 법안들은 새로운 연방 지출을 승인하거나 수십억 달러 규모의 신규 프로그램을 창설하면서, 더 엄격해진 국내 생산 요건 준수를 연방 자금 수령의 전제 조건으로 규정했다. "미국산 구매" 또는 "미국산 구매" 요건들—아래에서 논의하겠지만 이 둘에는 차이가 있다—이 지금 그야말로 전성기를 누리고 있다고 말해도 무방할 것이다.

일부 연방 기관들은 역사적으로 인프라 프로그램에 특정 '미국산 구매' 요건을 적용해 왔으나, 2021년 인프라 투자 및 일자리 법안의 일부 조항은 처음으로 모든 연방 기관이 연방 재정 지원을 받는 인프라 프로그램에 국내산 비율 요건을 부과하도록 의무화했습니다. 소위 "미국 제조, 미국 구매(Build America, Buy America)" 법안(약칭 "BABA")은 제조 제품, 철강 제품 및 건설 자재에 대한 새로운 국내 제조 및 내용 요건을 마련했으며, 이는 기관별 지침과 면제를 통해 지속적으로 시행되고 있습니다.

제조업체들은 이러한 국내산 제품 사용 요건을 준수하는 데 여러 가지 어려움을 겪고 있으며, 그중에서도 특정 제품이나 특정 프로젝트에 어떤 요건이 적용되는지 파악하는 것이 가장 큰 과제입니다. "미국산 구매" 요건이 단일 기준이라는 오해가 흔히 존재하지만, 사실은 프로젝트, 제품, 심지어 특정 프로젝트에서 제품이 어떻게 사용될지에 따라 국내산 비율 요건이 달라질 수 있습니다. 많은 프로젝트에서 제조업체는 해당 제품이 적용 가능한 국내산 비율 요건을 준수한다는 인증서를 제출해야 합니다.

이러한 어려움에도 불구하고, 국내산 함유 요건은 규정을 이해하고 조달 및 제조 공정이 해당 요건을 충족하도록 필요한 조치를 취한 제조업체에게는 기회이기도 하다. 본 글은 국내산 함유 요건 준수 여부를 평가하기 위한 주요 전략 몇 가지를 논의한다.

프로젝트에 적용되는 국내 콘텐츠 규정을 파악하십시오

규정을 준수하려면 해당 규정이 무엇인지 알아야 한다는 점은 자명해 보일 수 있으나, 이 원칙은 특히 국내산 제품 사용 의무(domestic content requirements) 분야에서 두드러지게 적용됩니다. 건설 자재나 물품의 직접 연방 조달(예: 미국 국방부의 구매)과 연방 재정 지원을 받은 주 또는 지방 정부 기관이 감독하는 프로젝트에는 서로 다른 제도가 적용됩니다. 연방 직접 조달은 '미국산 구매법(Buy American Act, 이하 BABA)'의 적용을 받는 반면, 연방 재정 지원을 받는 프로젝트는 BABA와 같은 '미국산 구매(Buy America)' 요건의 적용을 받습니다. 두 제도 간 유사점도 있지만, 'Buy American'과 'Buy America' 요건 사이에는 몇 가지 중요한 차이점이 존재합니다.

미국산 구매. 한 가지 중요한 차이점은 미국산 구매법 계약 조항이 상용화되어 시중에 판매되는 제품(COTS) 공급업체에게 더 많은 유연성을 제공한다는 점입니다. COTS 제품은 상업 시장에서 상당한 수량으로 판매되며, 상업적으로 판매되는 방식 그대로 정부에 제공되는 제품을 의미합니다. 미국산 구매법에 따르면, COTS 품목은 해당 품목의 구성품 원산지와 관계없이 미국 내에서 제조된 경우 국내 제품으로 간주됩니다. 즉, 미국산 구매법 하에서는 COTS 품목에 대해 구성품 원가 테스트가 요구되지 않습니다.

계약 금액이 특정 달러 기준액을 초과할 경우—일반적으로 물품 구매 시 183,000달러, 건설프로젝트시 7,032,000달러¹—미국 정부가 무역협정을 체결한 국가의 제품에 대해서는 미국산 구매법 요건이 면제될 수 있습니다. 이 이른바 "무역협정법" 조항이 적용될 경우, 무역협정 체결국의 제품은 국내 제품과 동일하게 취급되어 면제 없이 해당 프로젝트에 공급될 수 있습니다. 이는 미국이 당사국인 양자 또는 다자간 무역협정의 적용 대상국으로 관련 계약 조항에 명시된 국가에서 제조된 제품이라면, 미국에서 제조되지 않은 제품도 공급할 수 있는 기회를 제공합니다.

미국산 구매. BABA가 부과하는 "미국산 구매" 요건은 특정 핵심 측면에서 연방 직접 조달에 적용되는 미국산 구매법(Buy American Act)의 요건보다 더 부담스럽습니다. 예를 들어, 제조된 제품(COTS 품목 포함)은 다음 두 가지 기준을 모두 충족하지 않는 한 BABA 하에서 "국내산"으로 간주되지 않습니다: (1) 미국 내에서 제조되었으며, (2) 국내산 부품이 전체 부품 비용의 55% 이상을 차지해야 합니다(소위 "부품 비용 기준"). 부품 원가 기준 적용은 해당 기준에 익숙하지 않고 제품 부품의 원산지를 평가할 기회가 없었던 제조업체에게 특히 까다로울 수 있습니다.

또한 제조업체가 BABA 프로젝트에 무역협정 체결국의 제품을 사용할 가능성은 훨씬 낮습니다. 이는 해당 프로젝트를 관리하는 주 또는 지방 정부 기관이 무역협정의 적용을 받아야 하기 때문입니다. 세계무역기구(WTO) 정부조달협정의 적용을 받는 일부 주 정부 기관이 있을 수 있지만, 실제로 연방 재정 지원을 받는 인프라 프로젝트를 수행하는 주 또는 지방 기관 중 무역협정의 적용을 받는 경우는 극히 드뭅니다.

BABA 기관별 적용. BABA의 포괄적 적용 범위 내에서도 특정 프로젝트에 대한 일반적 요건의 이행 방식에는 차이가 있을 수 있습니다. 이는 각 기관이 자체 관리 및 자금 지원하는 프로젝트에서 BABA 요건 또는 유사한 '미국산 구매' 요건을 이행할 책임이 있기 때문입니다. 미국 중앙 정부 기관인 관리예산처(OMB)가 포괄적인 지침을 제공하지만, 기관들은 BABA 요건에 대한 자체 면제 조항을 채택할 수 있으며 실제로 그렇게 해왔습니다. 또한 일부 경우 OMB 지침에서 정의되지 않은 용어를 자체적으로 정의하기도 합니다. 게다가 BABA 이전부터 자체적인 '미국산 구매' 규정을 오랫동안 유지해 온 미국 교통부(USDOT) 산하 기관들은 대체로 기존 '미국산 구매' 요건을 계속 적용해 왔으며, 비철금속 '건설 자재' 적용 범위와 같은 BABA가 추가한 새로운 변수를 처리하기 위해 때때로 약간의 수정을 가하기도 했습니다.

따라서 BABA(Buy America Act) 또는 "미국산 구매" 요건이 적용되는 프로젝트를 감독하는 연방 기관이 어디인지 파악하는 것은 해당 요건의 구체적인 기준과 적용 가능한 예외 또는 면제 사항이 있는지 여부를 이해하는 데 매우 중요하다.

귀사의 제품에 적용되는 국내 콘텐츠 규정을 숙지하십시오

특정 프로젝트에 적용되는 '미국산 구매(Buy American)' 또는 '미국 내 구매(Buy America)' 규정을 확인한 후, 준수 과정에서 또 다른 핵심은 자사 제품이 해당 요건에 어떻게 부합하는지 파악하는 것입니다. 특히 중요한 요소는 해당 제품이 '제조 제품(manufactured product)'으로 분류될지, 아니면 주로 철강으로 구성된 제품에 적용되는 특별 철강 조달 규정에 해당할지 판단하는 것입니다. BABA(Buy American Act)의 맥락에서 비철 건설 자재는 별도의 조달 및 국내 제조 요건이 적용됩니다. 귀사의 제품 또는 해당 제품이 설치될 제품이 제조 제품, 철강 제품, 비철 건설 자재 중 어느 범주로 분류될지 파악하는 것은 해당 제품에 적용될 국내 제조/조달 기준을 확립하는 핵심입니다.

이 작업에는 또한 귀사의 제품이 미국산 구매 의무(Buy American 또는 Buy America) 요건이 적용되는 프로젝트의 공급망에 어떻게 부합하는지에 대한 이해가 필요합니다. 귀사의 제품은 고객이나 건설 현장에 직접 납품될 예정입니까? 그렇다면 해당 제품은 적용 가능한 요건에 직접적으로 해당됩니다.

그러나 귀사의 제품이 상위 제조업체에 공급되어 해당 제조업체의 자체 제품에 통합될 경우에는 어떻게 될까요? 이러한 상황에서는 귀사의 제품이 고객이나 건설 현장에 실제로 납품되는 제품의 '부품'이 될 수 있으며, 심지어 '하위 부품'에 불과할 수도 있습니다.

부품 또는 하위 부품 공급업체의 경우 일반적으로 준수 고려 사항이 다릅니다. 예를 들어, BABA(미국산 부품법)에 따르면 부품에 대해서는 "하위 부품 비용" 테스트가 적용되지 않습니다. 즉, 제조 제품의 구성품은 그 구성 부품의 원산지와 상관없이 미국에서 제조된 경우 BABA에 따라 "국내산"으로 간주됩니다.2 이 경우 구성품 공급업체로서 귀하의 규정 준수 의무는 고객에게 제품의 원산지를 보고하는 것이며, 고객은 "제조 제품" 수준에서 55% 구성품 비용 기준을 충족할 수 있는지 여부를 평가해야 합니다. 부품은 "하위 부품 비용" 기준을 충족할 필요가 없으므로, 부품 공급업체는 자사 제품의 국내/해외 함량 비율을 고려할 필요 없이 제조된 국가만 보고하면 됩니다.

미국 '제조업'에는 무엇이 필요한가?

미국산 구매(Buy American) 및 미국 내 구매(Buy America) 제도는 모두 미국 내 제조를 요구하지만, '제조'의 정의는 명확히 규정하기 어렵다. 이 용어는 미국산 구매법 계약 조항 자체에서도, BABA의 법적 조문에서도 정의되지 않았다. 일반적으로 이는 구성 부품을 정부가 요구하는 최종 제품으로 전환한다고 할 수 있는 일종의 가공을 필요로 하는 것으로 이해되지만, 어디서 어떻게 선을 그어야 하는지는 상당히 복잡해질 수 있다.

"제조"에 대한 단일 정의가 부재한 것은 부분적으로 다양한 유형의 제조 공정이 존재하기 때문이다. 출처에 따라 서로 다른 정의가 제시되어 왔다. 예를 들어, 법원과 미국 정부회계감사원(GAO)은 국내 제조를 정부가 요구하는 형태로 제품을 완성하거나, 해당 제품을 의도된 용도에 적합하게 만들고 관련 최종 제품으로서의 정체성을 확립하는 것으로 규정하였다. 연방 조달 규정은 품목의 "제조 장소"를 "정부에 제공될 완제품이 부품으로 조립되거나 원자재로부터 가공·제조되는 장소"로 정의한다. 이러한 정의들은 결코 흑백논리로 구분하기 어렵다.

따라서, 제품이 미국에 도착하여 최종 가공되기 전에 미국 외부에서 상당한 가공을 거친 경우, 미국 내 가공이 국내 "제조"로 간주될 만큼 충분한지 여부를 판단하려면 일반적으로 미국과 외국에서 수행된 가공 작업의 비교적 소요 시간, 복잡성 및 가치를 평가하는 사실에 기반한 심층 분석이 필요합니다.

미국산 구매 규정 준수를 보장하기 위한 절차 수립

미국산 구매 요건의 복잡성과 특수성으로 인해 해당 요건 준수 능력을 평가하고 문서화하는 프로세스 구축이 매우 중요합니다. 특정 제품 라인에 대해 미국 내 및 해외 제조 시설을 모두 보유한 경우, 미국산 구매 요건이 적용되는 프로젝트에는 미국에서 제조된 제품만 공급되도록 보장하는 프로세스가 필요합니다.

제품이 고객에게 직접 공급될 경우, 해당 제품의 재료 비용을 평가하여 적용 가능한 부품 원가 기준을 충족할 수 있는지 판단하십시오. 이를 위해서는 공급망과의 협력을 통해 부품의 원산지 정보를 확보하고, 원가 산정 목적상 제품의 실제 '부품'이 무엇인지 식별해야 합니다. 부품 원가 테스트는 본질적으로 재료비 테스트이며, 다양한 부품으로 최종 제품을 제조하는 데 관련된 비용은 포함하지 않는다는 점을 유의하십시오.

미국산 구매법(Buy America)의 엄격한 철강 원자재 조달 요건이 적용되는 제품을 공급하는 경우, 제조 공정의 각 단계가 미국 내에서 수행되었음을 확인하는 소위 "단계별 인증서"를 취득하기 위한 절차를 마련해야 합니다.

영업 및 구매 팀이 다양한 유형의 '미국산 구매 의무(Buy American)' 또는 '미국산 구매 규정(Buy America)'을 인식하고 구분할 수 있도록 반드시 교육하십시오. 이러한 인식은 귀사의 견적서나 제안서가 올바른 요구사항을 반영하도록 보장하고, 공급업체에 발주하는 구매 주문서에 규정 준수를 위해 필요한 모든 조건이 하위 계약으로 전달되도록 하는 핵심입니다. 또한 구매 부서가 국내산 비율 기준을 충족하기 위해 대체 공급업체를 찾아야 할 분야를 식별하는 데도 도움이 될 것입니다.

마지막으로, 영업팀이 국내산 제품 비율 요건 준수 인증서에 서명함으로써 발생하는 위험을 반드시 이해하도록 하십시오. 미국산 구매 규정 준수는 허위 청구 소송에서 증가할 가능성이 높은 분야이며, 부정확한 인증서는 정부 관계자 및 제보자(qui tam relators)에게 잠재적 근거를 제공합니다. 해당 제품이 적용 가능한 요건을 충족하지 않는다면, 충족한다고 주장하지 않는 것이 매우 중요합니다. 미국산 구매 요건 면제는 얻기 어려울 수 있지만, 허위 준수 인증으로 인한 골칫거리를 마주하는 것보다 면제를 추구하는 것이 훨씬 낫습니다.

——————————————————–

1 이러한 달러 기준액은 2년마다 조정되며, 올해 말에 조정될 예정이며, 조정된 기준액은 2024년 1월 1일부터 효력을 발생합니다.

2본 논의는 BABA(철강제품수입규제법) 하에서 "제조 제품"으로 간주될 제품의 요건에 초점을 맞춘다. BABA 하에서 "철강 제품"으로 간주되는 제품의 철강 부품에 포함된 철 또는 강재의 원산지를 추적할 필요가 있을 것이다.

제품 개발 과정에서 지적 재산권을 보호하는 방법

| AUTHORS | |||||

| 앤드류 J. 살로몬 | [email protected] | |||||

| 로베르토 J. 페르난데스 | [email protected] | |||||

| 스콧 D. 앤더슨 | [email protected] | |||||

| 마커스 W. 스프로우 | [email protected] | |||||

본 문서에서는 핵심 기술 개발에 종사하는 기업을 위한 특허 및 영업비밀을 포함한 중요한 지적 재산권 고려 사항을 논의합니다. 다루는 주제는 신규 직원을 위한 고용 계약 및 입사 절차, 그리고제3자 협력사와의 공동 개발 계약(JDA)을 포함합니다.

오늘날의 첨단 기술 제품은 다양한 공학 분야에 걸친 기술의 조합을 요구합니다. 예를 들어 전기차 생산에는 제조 역량, 전기 기술의 탁월함, 소프트웨어 전문성이 통합되어야 합니다. 그 결과 기업들은 지속적으로 분야 간 협업을 진행하며, 종종 서로 다른 산업, 지역, 성숙도를 가진 제3자와의 관계를 형성하게 됩니다. 이후 이러한 당사자들과의 지적 재산권 분쟁은 진전을 지연시키거나 파괴하여 경쟁사가 성공하는 동안 기업을 무력화시킬 수 있습니다. 본 글은 이러한 함정을 피하는 방법에 대한 지침을 제공합니다.

지적 재산을 관계 및 참여의 최전선에 두십시오

지적 재산권(IP)(예: 특허, 영업 비밀, 상표권, 저작권 등)을 효과적으로 보호하기 위한 첫 번째 단계는 개발이 시작되기 전에 이 문제를 제기하는 것입니다. 이는 신규 직원과의 관계와 제3자(예: 공급업체, 협력사, 계약업체 등)와의 새로운 계약 모두에 적용됩니다. 이러한 관계 및 계약을 규율하는 계약서는 기존에 존재하던 지식재산권(소위 "배경" 지식재산권)의 소유권을 유지할 뿐만 아니라, 개발 관계 과정에서 생성될 지식재산권(소위 "전경" 또는 "생성" 지식재산권)의 소유권과 사용권을 명확히 구분하도록 신중하게 작성되어야 합니다. 관계는 시간이 지남에 따라 변하는 경우가 많으며, 개발 과정에서 생성된 IP의 가치에 대한 당사자들의 견해도 변화할 수 있으므로, 일반적으로

신규 직원의 IP 의식적 온보딩

신입 사원은 팀에 새로운 아이디어를 가져오지만, 고용주는 미래의 지적 재산권을 보호하고 제3자 지적 재산권과 관련된 위험을 줄이기 위해 신입 사원을 교육하는 조치를 취해야 합니다. 입사 과정 중 신입 사원들은 다양한 유형의 지적 재산권과 각 유형이 일반적으로 생성되는 방식에 대한 예시를 통해 교육을 받아야 합니다. 이 교육은 또한 신입 사원들이 향후 업무에서 지적 재산권이 생성되는 시점을 인식하도록 가르치고, 고용주가 이 지적 재산권을 확보하기 위해 사용하는 내부 프로세스에 대해 알려야 합니다. 일반적인 관행으로는 직원들이 발명 공개서를 신속하게 내부 '발명 심사 위원회'에 제출하는 것입니다. 이 위원회는 어떤 발명을 특허 출원으로 진행할지, 어떤 발명을 영업 비밀로 유지할지 선별하는 역할을 담당합니다.

이러한 교육의 일부는 신규 지적재산권(IP)의 효과적이고 효율적인 문서화에도 중점을 두어야 합니다. 신규 직원들은 IP에 대한 초기 브레인스토밍 과정에서 생성된 모든 정보를 저장하고 날짜를 기록하도록 권장되어야 하며, 고용주가 해당 IP를 신속하게 확보할 수 있도록 지원해야 합니다.

또 다른 중요한 교육 포인트는 비직원으로부터 지적재산권을 보호하기 위한 표준 기밀 유지 관행에 대한 교육을 제공하는 것입니다. 제3자와의 협력이 필요한 경우(이에 대해서는 아래에서 더 자세히 논의함), 직원들은 먼저 적절한 계약(예: 비밀유지계약, 기밀유지계약, 공동개발계약 등)이 체결되었는지 확인하도록 교육받아야 합니다. 이상적으로는 협업이 발생하기 전에 특허 출원, 영업비밀 기록부에 신규 혁신 사항 기재, 필요 시 기존 계약 수정 등을 통해 모든 지적재산권을 확보해야 합니다.

신규 직원들은 전 고용주에 대한 의무를 이해하도록 교육받아야 하며, 그들의 아이디어는 '지식재산권 오염' 위험을 줄이기 위해 심사되어야 합니다. 이러한 정책은 영업비밀 부정취득이나 기밀유지 위반과 같은 전 고용주의 지식재산권 관련 소송으로부터 보호하는 데 도움이 될 수 있습니다.

고용 계약서의법률 용어는 지속적으로 정기적으로 검토해야 합니다. 예를 들어, 고용 계약서는 직원이 자신의 지적 재산권(IP)을 고용주에게 "본 계약을 통해 양도한다"고 명시하도록 작성되어야 합니다. 현재 시제 표현이 핵심입니다. 다른 표현은 고용주의 지적 재산권에 대한 권리를 확고히 하는 데 불충분할 수 있습니다. 법적 용어를 최신 상태로 유지하는 것 외에도, 고용계약서를 지속적으로 검토하면 고용주의 현재 및 미래 사업 이익에 초점을 맞춘 상태를 유지하는 데 도움이 될 것입니다.

제3자와의 공생적 관계 구축

제3자와의 계약은 종종 공동개발계약(JDA) 형태로 체결되며, 이에 대해서도 유사한 수준의 주의와 계획이 필요합니다. 모든 계약과 마찬가지로 특정 목표를 달성하면서도 동시에 위험을 완화할 수 있도록 조항을 신중하게 작성하는 것이 중요합니다. 특히 서로 다른 협력 당사자 간 핵심 기술 개발을 포함하는 JDA의 경우 더욱 그러합니다. 협력 당사자들이 서로 다른 위치(예: 기존 OEM 대 신생 스타트업), 서로 다른 지역(예: 국내 대 해외), 또는 서로 다른 상업적 목표(예: 주주에게 책임이 있거나 특정 재무 지표에 종속됨)를 가질 경우, 핵심 기술의 창출과 보호를 용이하게 하는 신중하게 작성된 JDA를 마련하는 것이 필수적이다.

협업의 정의

우선적으로, 공동 개발 노력에 참여하는 적절한 당사자들을 식별할 필요가 있습니다. 많은 경우—신생 기업이나 특정 기술 분야에 새로 진입한 기업이 관련된 경우조차도—새로운 지적 재산권을 창출하거나 기존 지적 재산권의 사용을 필요로 하는 활동에 여러 개의 별도 법인이 관여할 수 있습니다. 더욱 복잡한 점은, 이러한 법인들이 다른 법인에 대한 의무를 가질 수 있다는 것입니다. 적절한 당사자를 식별하지 못하면 JDA의 효용성이 훼손될 수 있습니다. 이 초석 단계에서 위험을 완화하기 위해서는 철저한 실사 수행이 필수적입니다.

적절한 당사자 식별을 위해서는 JDA에서 고려하는 작업 범위에 대한 정확하고 완전한 이해가 필요할 수 있습니다. 구체적으로, 어떤 작업이 언제 수행될지, 누가 작업을 수행할지, 그리고 어떤 지적 재산권이 생성될 것으로 예상되는지 이해하는 것이 중요합니다. 예를 들어, 해당 작업이 완전히 새로운 IP를 창출할 가능성이 있는가, 기존이지만 별개의 기술들을 결합할 것인가, 기존 기술을 신제품에 통합할 것인가, 아니면 다른 형태일 것인가? 수행될 작업에 기반하여, 어느 당사자 또는 당사자들이 IP를 창출할 가능성이 있는가?

JDA에 따른 작업 완료 시 한 당사자의 기존 지적재산권(IP) 사용이 수반되는 경우, JDA 작업 범위에 명시된 노력을 수행하기 위해 배경 IP 사용을 허용하는 라이선스가 상대방 당사자에게 필요할 수 있습니다. 그러나 이러한 라이선스는 생성된 IP를 사용하기 위해 배경 IP 사용이 요구되는 경우처럼, 생성된 IP의 후속 상업화로 더 확장될 수 있습니다. 이러한 상황에서는 라이선싱 전략이 당사자들의 의도된 상업적 용도에 맞게 조정되면서도 불필요하게 확대되지 않도록 하는 것이 이상적입니다. 예를 들어, 라이선스는 특정 제3자를 위한 생성된 IP를 구현한 제품 생산과 같은 배경 IP의 특정 사용을 허용하는 한편, 경쟁사를 위한 배경 IP를 구현한 다른 제품 생산과 같은 다른 사용은 금지할 수 있습니다.

생성된 지적 재산권(IP) 계획 수립

견고한 공동개발계약(JDA)은 개발 노력으로 생성될 가능성이 높은 특정 유형의 지적 재산권에 맞춰 조정되어야 합니다. JDA 하에서 수행되는 작업이 저작권 보호 대상 작품, 특허 출원 가능한 아이디어, 영업 비밀 또는 이들의 조합을 창출할지 여부는 JDA의 조건에 영향을 미칩니다. 생성된 IP가 특허 출원 가능성이 높다면, JDA는 특히 결과물 특허권의 소유권 귀속, 해당 특허권의 확보 방법, 특허 출원 절차 비용 부담 주체, 그리고 해당 권리의 집행 또는 라이선싱 가능 범위 등을 고려해야 합니다.

생성된 지적재산권이 영업비밀로 유지될 경우, JDA 조항은 해당 주 법률에 따라 영업비밀을 적절히 유지하기 위한 충분한 보안 조치를 규정해야 합니다. 당사자들이 서로 다른 지역에 위치하거나 내부 보안 정책이 상이할 경우 이는 복잡해질 수 있으며, 이로 인해 영업비밀 보호보다 특허 보호를 선택하는 것이 정당화될 수 있습니다. 어떠한 경우든 생성된 지적재산권이 어떤 형태를 취할지 고려하여 이를 보호할 수 있는 준비를 갖추는 것이 현명합니다.

생성될 지적 재산권의 유형을 파악하는 것 외에도, 해당 재산권이 어디에서 생성되고 어디에서 활용될지 인지하는 것이 중요합니다. 예를 들어 특허의 경우, 특정 국가들은 발명의 구상 장소, 발명자의 거주지 또는 국적에 따라 해외 출원에 제한을 부과할 수 있습니다. 일부 관할권에서는 생성된 지식재산권의 확보 방식에까지 제한을 가할 수 있습니다. 가능할 경우, 기업들은 이러한 장애물을 어떻게 극복할지 사전에 계획하는 것이 현명할 것입니다.

생성된 지적 재산권(IP)의 소유권 확립

조달 및 생성된 지적 재산의 후속 사용 과정에서 불필요한 복잡성을 피하기 위해, 공동개발계약(JDA)은 생성된 지적 재산의 소유권을 포괄적으로 정의해야 합니다. 대부분의 관할권에서 직원의 발명에 대한 특허권은 원칙적으로 해당 직원에게 귀속됩니다. 고용주는 일반적으로 고용 계약이나 양도를 통해 직원의 발명에 대한 특허권을 취득합니다. 공동 개발 과정에서 양측 직원이 발명자로 참여할 경우, 양측은 각자의 직원으로부터 해당 발명에 대한 권리를 확보했을 가능성이 높습니다. 추가 합의가 없는 한, 양측은 결과적으로 생성된 특허의 공동 소유자가 됩니다.

공동 소유권은 지적 재산권에 대한 접근을 보장할 수 있지만, 여러 행정적 또는 운영상의 어려움을 초래할 수 있습니다. 예를 들어, 생성된 지적 재산권에 특허 가능한 아이디어가 포함된 경우, 공동 소유자들 간에 특허권 취득, 유지, 방어 또는 집행에 관한 의견 불일치는 생성된 지적 재산권의 가치나 유용성에 실질적인 영향을 미칠 수 있습니다. 이는 공동 개발 당사자들이 서로 다른 산업에 속하거나 상이한 동기나 압박을 받는 경우 특히 그러할 수 있습니다. 예를 들어 미국에서는 각 공동 소유자가 다른 소유자의 승인 없이도 해당 특허를 사용하거나, 자신의 권리를 판매 또는 라이선스할 수 있습니다. 또한 해당 특허를 근거로 한 모든 특허 침해 소송에는 모든 공동 소유자의 동의가 필요합니다.

이러한 이유로, 가능한 경우 생성된 지적재산권(IP)의 단독 소유권이 생성된 IP의 최대 가치와 유용성을 보장하는 데 더 바람직할 수 있습니다. 예를 들어, 단독 소유권은 상업적으로 가치 있는 자산을 창출할 수 있는 방식으로 지식재산을 수확하는 것을 보다 용이하게 합니다. 비소유 당사자에게 발생하는 위험은 JDA에 지식재산을 성실히 준비할 의무를 부과하는 조항을 포함하거나, 비소유자가 생성된 지식재산에 대한 단독 소유자의 통제에 영향을 미칠 수 있는 다른 메커니즘을 마련함으로써 완화될 수 있습니다.

생성된 IP 사용

소유권 고려사항 외에도, JDA는 생성된 지적재산권(IP)의 사용을 규율하기 위한 적절한 조항을 포함하도록 작성되어야 합니다. 일반적으로 JDA에는 공동 개발 노력 기간 동안 상대방이 소유한 생성된 IP(및 배경 IP)에 대한 라이선스가 포함됩니다. JDA에는 소유 당사자(공동 또는 단독 소유 여부)의 생성된 IP 사용에 대한 제한 사항도 포함될 수 있습니다. 경우에 따라 라이선스와 제한 사항은 생성된 IP의 후속 상업화까지 확대될 수 있습니다. 상업적 목표가 상충할 경우, 라이선스와 제한사항은 적절한 당사자에 의한 생성된 IP의 적정 사용만을 허용함으로써 위험을 완화할 수 있습니다. 생성된 IP에 대한 라이선스는 제조 중심 산업에서 소프트웨어 확산과 함께 점차 보편화되고 있는 구독 기반 상업화 모델의 함의를 고려해야 합니다.

현대 기술 환경에서는 표준적인 지적 재산권 진술 및 보증(예: 소유권, 라이선스 부여 가능성, 작업 수행 능력 등)을 넘어서는 추가적인 진술 및 보증이 유용할 수 있습니다. 예를 들어 소프트웨어가 관련될 경우, JDA에 소프트웨어에 악성코드나 바이러스가 포함되지 않음, 오픈소스 소프트웨어를 사용하지 않거나(또는 적절히 표시함), 시간이 지나도 충분히 유지보수 또는 지원될 것임을 보장하는 진술 및 보증을 추가하는 것을 고려하십시오. 이러한 진술 및 보증은 생성된 지식재산의 소유자와 사용자 모두를 보호할 수 있습니다.

협업이라는 위험한 물길을 조심스럽게 헤쳐 나가라

핵심 기술 개발을 위해 직원 및 제3자와의 관계를 효과적으로 관리하려면 여러 중요한 요소를 염두에 두고 신중한 고려와 계획이 필요합니다. 특히 협력 당사자들이 상당한 차이를 보일 수 있는 현대 기술 환경에서는 더욱 그러합니다. 아래는 신속한 참조를 위한 주요 고려 사항 체크리스트입니다.

- 신규 직원 채용 시 고려 사항:

- 제3자와 기술 정보를 공유하기 전에 비밀유지계약서(NDA)가 체결되었는지 확인하십시오;

- 제3자와 기술 정보를 공유하기 전에 관련 지적재산권을 문서화하고 관련 특허 출원을 진행하십시오;

- JDA가 어떻게 구성될지 고려하십시오: – 적절한 협력 당사자는 누구입니까?

- 협력 기간 동안 어떤 작업이 수행될 예정입니까?

- 협업 및 후속 상용화를 수행하기 위해 양측 모두에게 필요한 지적 재산권(IP)은 무엇인가요?

- 어떤 당사자들이 지적재산권을 창출할 것인가?

- 그 IP는 어떤 형태를 취할 가능성이 높을까?

- 지적 재산권(IP)은 누가 소유하게 될까요?

- 생성된 지적 재산권(IP)에 대한 권리 확보는 누가 책임지며, 그 책임은 어떻게 묻는가?

- 생성된 IP는 어떻게 사용할 수 있나요?

- 생성된 IP의 어떤 사용을 피해야 합니까?

- 생성된 지적 재산권(IP)의 소유자와 사용자를 보호하기 위해 추가적인 안전장치가 필요한가?

2023년 CPSC 및 FDA 집행 동향

| AUTHORS | |||||

| 에릭 K. 스완홀트 | [email protected] | |||||

| 니콜라스 R. 존슨 | [email protected] | |||||

| 크리스틴 맥게이버 시코라 | [email protected] | |||||

| 네이선 A. 비버 | [email protected] | |||||

상반기까지의 상황을 돌아보면, 2023년이 규제 집행이 강화되는 해가 될 것임이 분명합니다. 특히 지난 몇 달간 미국 소비자제품안전위원회(CPSC 또는 위원회)와 미국 식품의약국(FDA 또는 기관)은 상당한 규제 집행 활동을 전개해 왔으며, 그 속도가 줄어들 기미조차 보이지 않고 있습니다.

미국 소비자제품안전위원회(CPSC)의 경우, 위원회가 미국 법무부와 협력하고 소송을 진행하며 단독 조치를 취하는 동시에, 본 글은 특히 어려운 집행 구제 수단인 민사 벌금에 초점을 맞춘다. "상당한 제품 위험을 초래할 수 있는" 또는 "심각한 부상이나 사망의 부당한 위험"을 야기할 수 있는 소비자 제품 문제에 대해 즉시 보고해야 하는 의무가 제조업체, 수입업체 및 소매업체 모두에게 동일하게 적용됨을 고려할 때,1 CPSC가 가혹한 민사 벌금에 새롭게 주목하는 것은 보편적인 관심사입니다.

식품의약국(FDA)은 코로나19 팬데믹으로 인해 중단했던 현장 시설 검사 활동을 정상화했습니다. 해당 기관은 집행 우선순위를 코로나19 관련 사안에서 국내 및 해외 검사, 화장품 제품(2022년 12월 화장품 규제 현대화법(MoCRA) 통과 후), 일반의약품(OTC) 등 다른 관심 분야로 전환한 것으로 보인다.

CPSC 및 FDA 규제 제품의 제조업체, 유통업체 및 소매업체는 집행 조치의 수와 심각성이 지속적으로 증가하는 가운데, 집행 조치 대상이 될 위험을 부지런히 완화하고 경계를 늦추지 않아야 합니다. 그 어느 때보다도 기업들은 소비자 신고의 내부 상신에 인센티브를 부여하는 규정 준수 문화를 조성하고, 그러한 신고를 적시에 평가하고 조치할 수 있는 프로세스와 절차를 마련하는 것이 필수적입니다.

CPSC: 민사적 제재가 계속 증가하고 있다

소비자제품안전개선법(CPSIA)

소비자제품안전개선법(CPSIA) 제15조에 따라, 소비자제품안전위원회(CPSC)의 관할권 내 소비자제품의 제조업체, 수입업체, 유통업체 또는 소매업체는 해당 제품이 다음 사항을 "합리적으로 뒷받침하는 결론"을 입증하는 정보를 접수하는 즉시 CPSC에 통보해야 합니다:

- 적용 가능한 소비자 제품 안전 규칙 또는 위원회가 제9조에 따라 의존한 자발적 소비자 제품 안전 기준을 준수하지 못한 경우;

- [법률] 또는 위원회가 시행하는 다른 법률에 따른 그 밖의 규칙, 규정, 기준 또는 금지 사항을 준수하지 않는 경우;

- 중대한 제품 위험을 초래할 수 있는 결함이 포함된 경우…; 또는

- 심각한 부상 또는 사망의 부당한 위험을 초래한다.2

보고 의무의 유일한 예외는 제조업체, 수입업체, 유통업체 또는 소매업체가 해당 결함, 규정 미준수 또는 위험에 대해 "위원회가 충분히 인지하고 있음을 실제로 알고 있는"경우이다.³ 위의 마지막 두 상황과 관련하여, CPSIA나 CPSC의 관련 규정 모두 CPSC에 보고할 의무가 언제 발생하는지에 대한 명확한 답변을 제공하지 않지만, CPSC는 일반적으로 기업들에게 "의심스러울 때는 보고하라"고 권고한다.

민사적 제재: 다중 요인 분석

2009년 8월 14일부터 CPSC는 위반 건당 최대 민사 벌금을 10만 달러로, 관련 일련의 위반에 대해서는 1,500만 달러로 인상하였습니다. 이후 CPSC는 정기적인 법정 생활비 조정률을 적용해 왔습니다.4 현재 위반 건당 최대 벌금은 12만 달러이며, 관련 일련의 위반에 대해서는 1,715만 달러입니다.5

2009년 8월 14일부터 CPSC는 위반 건당 최대 민사 벌금을 10만 달러로, 관련 일련의 위반에 대해서는 1,500만 달러로 인상하였습니다. 이후 CPSC는 정기적인 법정 생활비 조정률을 적용해 왔습니다.4 현재 위반 건당 최대 벌금은 12만 달러이며, 관련 일련의 위반에 대해서는 1,715만 달러입니다.5

소비자제품안전위원회(CPSC)는 민사 벌금을 고려할 때 여러 법정 요소를 평가합니다. 구체적으로, "해당 민사 벌금의 금액을 결정하거나, 벌금을 감면 또는 경감할지 여부 및 그 금액을 결정함에 있어, 위원회는 피고인의 사업 규모에 대한 해당 벌금의 적절성(소규모 사업체에 대한 과도한 부정적 영향 완화 방안 포함), 위반의 성격·상황·범위·중대성(제품 결함의 성격, 부상 위험의 심각성, 부상 발생 여부, 유통된 결함 제품 수량 포함) 및 기타 적절한 요소를 고려해야 한다."6 이러한 법정 요소 외에도 CPSC는 기업이 안전 준수 프로그램을 보유하고 있는지, 미준수 이력이나 미준수로 인한 경제적 이익이 있는지, 그리고 기업이 CPSC의 질의에 시기적절하고 완전하게 응답했는지 등의 추가 요소를 포함하는 지침을 발표했습니다.7

대부분의 CPSC 지연 보고 벌금 사건은 회사가 특히 이용 가능한 정보가 제품이 "중대한 제품 위험을 초래할 수 있는 결함을 포함한다"는 결론을 "합리적으로 뒷받침"하거나 제품이 "심각한 부상 또는 사망의 부당한 위험을 초래한다"는 점을 포함하여 더 일찍 보고했어야 한다는 주장을 포함합니다.8 CPSC 지침은 다음과 같은 관련 요인들을 언급합니다—이 중 어느 하나라도 제품 결함이 중대한 제품 위험을 초래한다는 판단으로 이어질 수 있습니다—결함 발생 패턴, 유통된 결함 제품 수, 위험의 심각성 또는 기타 고려 사항.9 위험이 "불합리하다"는 판단에는 제품의 유용성, 위험의 성격 및 정도, 위험을 제거할 수 있는 대체 설계나 제품의 가용성 등 여러 요소의 고려가 포함됩니다.10 해당 위험 평가에 유용한 정보에는 전문가 보고서, 시험 데이터, 제품 책임 청구, 소비자 불만, 품질 관리 데이터, 연구, 부상 보고서, 업계 또는 정부 정보 등이 포함될 수 있습니다.11 정보의 보고 여부를 평가할 때, 후견지명은 항상 20/20이라는 점을 명심하는 것이 중요하다.

2023년 민사적 제재

지난해 예상된 시한 내 미보고에 대한 벌금 증가 추세가 2023년 상반기 현실화되었습니다. 현재까지 CPSC는 두 건의 8자리 수(100만 달러 이상) 민사 벌금 합의안을 발표했는데, 첫 번째는 19,065,000달러, 두 번째는 15,800,000달러입니다. 최근 추세가 지속된다면, CPSC가 소비자 제품 기업에 부과하는 민사 벌금의 규모와 중대성 측면에서 역대 최고 수준을 넘어설 전망이다.

미국 소비자제품안전위원회(CPSC)는 2023년을 강렬하게 시작하며, 2023년 1월 5일 펠로톤 인터랙티브(Peloton Interactive Inc.)와의 19,065,000달러(약 25억 8천만 원) 합의안을 발표했다. 이는 CPSC 역사상 최대 규모의 벌금 중 하나이다. 보도 자료와 합의서에 따르면, 펠로톤은 2018년 12월부터 2019년까지 "트레드밀 후면으로 끌려 들어가거나 끼이는 사고 관련 보고(부상 사례 포함)"를 접수했음에도 불구하고 , 2021년 3월 4일이 되어서야 CPSC에 해당 문제를 보고했습니다. 그 시점까지 "Tread+ 트레드밀 후면으로 사람, 반려동물 및/또는 물체가 끌려 들어간 사례가 150건 이상 보고되었으며, 이 중 어린이 사망 1건과 골절, 열상, 찰과상, 마찰 화상 등 부상 13건이 포함되었다."

미국 소비자제품안전위원회(CPSC)는 2021년 4월 17일 단독 보도자료를 발표하며"어린이와 반려동물이 러닝머신 아래에서 다치는 사고가 여러 차례 발생한 후" Tread+ 러닝머신 사용을 중단할 것을 소비자들에게 경고했습니다. 이에 펠로톤은 2021년 5월 5일 Tread+ 러닝머신을 리콜했습니다. 합의서에 따르면 CPSC는 두 가지 사유로 벌금을 부과했습니다: 리콜 제품의 즉시 보고 의무를 고의로 이행하지 않은 점과 리콜 제품의 고의적 유통입니다. 따라서 두 가지 별개의 혐의에 근거했기에 벌금은 법정 최고 한도를 초과했습니다.

리콜이 보류 중인 상태에서, CPSC는 2021년 4월 17일 일방적인 보도자료를 발표하며 "여러 차례 어린 아이들과 반려동물이 기계 아래에서 다친 사고가 발생한 후" Tread+ 트레드밀 사용을 중단할 것을 소비자들에게 경고했습니다. 이에 펠로톤은 그 직후인 2021년 5월 5일 Tread+ 트레드밀을 리콜했습니다. 합의서에 따르면 CPSC는 두 가지 사유로 벌금을 부과했습니다: 리콜 제품의 즉시 보고 의무를 고의로 위반한 점과 리콜 제품의 고의적 유통입니다. 따라서 두 가지 별개의 혐의에 근거했기에 벌금은 법정 최고 한도를 초과했습니다.

가장 최근인 2023년 5월 5일, CPSC는 제너렉 파워 시스템즈(Generac Power Systems Inc.)와의 1,580만 달러(약 200억 원) 합의안을 발표했다. 보도 자료에 따르면, "2018년 10월부터 2020년까지 제너렉은 휴대용 발전기의 잠금 해제된 손잡이에 의해 손가락이 부분 절단되거나 짓눌린 소비자 사고 보고를 접수했다 " 고 밝혔다. "제너랙이 위원회에 보고서를 제출할 당시까지 휴대용 발전기 운반 중 손가락 절단 피해를 입은 소비자 사례가 5건 접수되었으며, 이로 인해 입원, 수술 및/또는 봉합이 필요했고 영구적인 외형 변형을 초래했다." 제너랙은 2021년 7월 29일 휴대용 발전기를 리콜했으며, 합의서에 따르면 CPSC는 즉시 보고 의무를 고의로 이행하지 않은 것에 대해 민사 벌금을 부과했다.

특히 제너렉 벌금과 관련하여 피터 펠드만 위원은 CPSC의 민사 벌금 구조에 대한 우려를 표명하며 벌금 산정 방식에 "일관된 방법론"이 필요함을 강조했다. 규정 자체는 일부 지침을 제공하지만, 위원회가 벌금 액수를 결정할 수 있는 상당한 재량권을 부여한다고 볼 수 있다. 또한 위원회의 민사 벌금 부과 사례가 제한적이어서 기업들이 위험 노출 정도를 평가할 수 있는 선례가 많지 않다. 다른 위원들과 위원장은 펠드먼의 견해를 명시적으로 지지하지는 않았지만, 그의 발언은 " 최대 벌금 부과 대상이 되는 행위 유형과 다른 구제 수단에 적합한 행위 유형에 대한 명확한 지침을 제공하는, 보다 체계적이고 일관된 민사 벌금 제도" 가 미래에 도입될 가능성을 시사한다.

FDA: 정상 운영 재개 및 집행 초점 전환

국내외 검사가 증가하고 있다

지난 몇 년간 FDA는 주로 코로나19 공중보건 비상사태(PHE) 관련 위반 사항에 대한 집행 조치를 집중해 왔습니다. 2021년에는 FDA가 발송한 경고 서신의 대부분이 코로나19 치료 및 예방에 관한 근거 없는 주장을 내세워 판매된 미승인 제품과 관련되었습니다. 그러나 2022년에는 PHE 대응으로 일시 중단되었던 국내외 현장 검사가 재개됨에 따라, FDA는 현재 우수 제조 관리 기준(cGMP) 집행 조치로 초점을 전환했습니다. 그 결과, PHE 기간 동안 보류되었던 검사 누적분을 처리해 나감에 따라 검사 관련 경고장 발송 건수는 계속 증가할 것으로 보입니다.

FDA가 정상 운영으로 복귀함에 따라, 당국은 현장 검사 관련 집행 노력을 지속할 것으로 예상됩니다. 또한 코로나19 제한 조치가 완화됨에 따라 해외 현장 검사와 관련된 경고장 발부 건수가 증가할 수 있습니다. 따라서 FDA 규제를 받는 식품, 의약품 및 의료기기 제품의 국내외 제조업체 모두 cGMP 규정 준수를 확보하고 향후 현장 검사에 대비해 시설을 준비해야 합니다.

계약 제조업체, cGMP 위반으로 경고

지난 1년간 FDA는 또한 제3자 제조업체인 계약 제조업체들에게 다수의 경고 서한을 발송했습니다. 이들 계약 제조업체는 기업과 계약을 맺고 구성품이나 제품을 생산하는 업체들입니다. 통보를 받은 계약 제조업체 대다수는 일반의약품(OTC) 제조에 관여하고 있었습니다. 모든 경고 서한에서 FDA는 "계약업체를 제조업체의 연장선으로 간주한다 " 고 명시했으며, 해당 의약품들은 cGMP(현행 우수 제조 관리 기준)에 부합하도록 제조되어야 한다고 밝혔습니다. 따라서 계약 제조업체 역시 cGMP 요건을 충족하고 cGMP 준수를 위해 정기적으로 운영을 평가해야 합니다. 특히 FDA가 코로나바이러스 지원·구호·경제안정법(CARES Act)에 따른 일반의약품 모노그래프 개혁의 일환으로 최종 명령 게시 절차를 완료한 이후, 당국이 일반의약품에 대한 집행 노력을 지속할 것으로 예상됩니다.

FDA, 화장품 제품에 대한 규제 감독 강화

가까운 시일 내에, 우리는 FDA가지난해 12월 제정된 MoCRA( 화장품 규제 개선법)로 인해 화장품 제품에도 주목할 것으로예상합니다. MoCRA는 FDA의 화장품 제품에 대한 감독 권한을 크게 강화합니다. MoCRA에 따라 화장품 기업들은 이제 시설 등록 및 제품 목록 제출 의무, cGMP(우수 제조 관리 기준) 요건, 중대한 부작용 보고 및 기록 관리, 안전성 입증 의무를 부담하게 됩니다.20 또한, MoCRA는 FDA에 화장품 제품에 대한 리콜 명령 권한을 부여함으로써 FDA의 집행 권한을 확대합니다.21 또한 MoCRA는 시설에서 제조된 화장품 제품이 심각한 건강상 부작용을 초래할 합리적 가능성이 있고, FDA가 다른 제품들도 유사하게 영향을 받을 수 있다고 판단할 경우 시설 등록을 정지할 수 있도록 허용합니다.22 MoCRA 하의 이러한 규정 대부분은 2023년 12월 29일에 발효될 예정입니다.23 향후 1년간 FDA가 MoCRA 준수를 확보하기 위해 화장품 제조업체에 주의를 집중할 것으로 예상됩니다.

앞으로 FDA 규제를 받는 기업들은 (적절한 경우) cGMP 준수를 확보하고 FDA의 '준수 정책 가이드 매뉴얼(CPGs)'에 익숙해져야 합니다. CPGs는 "FDA 직원이 업계의 규정 준수 여부를 평가하고 집행할 때 기관의 전략을 안내하기 위한 것"입니다.²⁴ 이 매뉴얼은 정기적으로 업데이트되며, 기업이 적용 가능한 기준 및 지침에 대한 준수 여부를 평가할 때 고려해야 할 기준선 역할을 합니다.

——————————————————–

1 15 U.S.C. § 2064(b).

2 15 U.S.C. § 2064(b).

3동법.

4 참조: Pub. L. No. 110-314, §§ 217(a)(1), (4), 122 Stat. 3016, 3058 (2008).

5 86 Fed. Reg. 68,244 (2021년 12월 1일) 참조.

6 15 U.S.C. § 2069(c).

716 CFR Part 1119 참조.

8 15 U.S.C. § 2064(b).

9 16 C.F.R. § 1115.12(g); 또한 참조: United States v. Spectrum Brands, Inc., 218 F. Supp. 3d 794, 820-21 (W.D. Wis. 2016), aff’d, 924 F.3d 337 (7th Cir. 2019) (보고된 부상 중 어느 것도 특정 수준의 심각성에 이르지 않았다는 이유로 보고 의무가 발생하지 않았다는 피고의 주장을 기각함).

10 16 C.F.R. § 1115.6(b).

11 16 C.F.R. § 1115.6(a).

12 일반적으로 참조: 2023년 통합 세출법, 공법 117-328, 제FF편, 제III장, 부제목 E – 화장품, 제3501-3508조, 136 Stat. 4459 (2022).

13 동법.

14 동법.

15 동 출처.

16 동상.

네트워크 통합 추세 속 리셀러 관계 종료: 제조업체가 알아야 할 사항

| AUTHORS | |||||

| 트렌트 M. 존슨 | [email protected] | |||||

| 팀 패터슨 | [email protected] | |||||

재판매업체와의 관계를 해제하거나 완전히 종료하는 것은 독립적인 재판매업체 네트워크를 통해 제품을 최종 사용자에게 공급하는 대부분의 제조업체 비즈니스에서 일상적인 부분입니다. 어떤 업체에게는 재판매업체를 종료하는 어려운 결정이 몇 년에 한 번씩 발생할 수 있지만, 다른 업체에게는 훨씬 더 빈번하게 반복되어 제조업체의 영업 직원과 고위 경영진이 더 가치 창출 활동에 집중할 수 있는 시간을 빼앗기도 합니다. 리셀러 해지 여부는 다양한 이유로 제기될 수 있습니다—저조한 판매 실적, 당사자 간 리셀러 계약 위반, 리셀러의 부도, 지급 의무 불이행 등. 그러나 지난 10년간 점점 더 빈번하게, 해지 문제는 산업이나 장비와 무관하게 미국 리셀러 시장을 휩쓴 한 가지 추세에 의해 촉발되고 있습니다: 리셀러 통합입니다. 본문은 리셀러 통합 이후 계약 해지 처리 방식을 중점적으로 다룹니다. 그러나 해지 사유와 무관하게 아래 제시된 '해지 평가 팁'은 모든 제조사가 해지 결정 전 반드시 고려해야 할 중요한 참고 사항을 제공합니다.

많은 제조업체에게 리셀러 네트워크 통합 및 재구성은 의도적으로 채택한 비즈니스 전략이며, 소수의 고성과·고도화된 리셀러를 통해 제품 재판매 노력을 집중하거나, 혹은 제조업체 자체의 유능한 직판 직원을 통해 집중하는 데에는 종종 타당한 이유가 존재합니다. 다른 제조사들에게는 네트워크 통합이나 재구성이 자발적으로 채택한 전략이 아닙니다. 오히려 이는 대형 리셀러들이 자사 네트워크 내 동급 리셀러들을 인수하여 영업 지역을 확장하려는 추세가 증가함에 따른 결과입니다.

어느 경우든 통합 추세에는 명백한 이점이 존재한다. 대형 리셀러는 예측 가능한 제품을 제공하며, 더 견고한 재정 기반을 갖추고, 정교한 마케팅 도구를 보유하며, 고객 요구를 더 정확히 예측할 수 있다. 제조사의 직영 영업 직원 역시 일반적으로 더 많은 자금을 지원받고, 더 철저한 교육을 받으며, 제조사의 전체 제품 포트폴리오에 대해 더 정통하다는 점에서 동일한 장점을 지닌다.

그러나 네트워크 통합과 재구축에는 어려움도 따릅니다. 대형 리셀러는 영향력이 더 큰 리셀러에게 위험이 집중된다는 것을 의미합니다. 제조업체의 네트워크에 소수의 대형 리셀러가 포함될 경우 이 문제는 더욱 심화됩니다. 일부 문제는 시간이 지나면서 발생하지만, 많은 문제는 제조업체가 사전에 인지할 수 있거나 인지해야 합니다.

모든 통합이 나쁘다는 뜻은 아닙니다. 그래서 많은 제조업체들이 의도적으로 구조조정을 통해 네트워크를 통합하기로 선택합니다. 물론 핵심은 제조업체들이 리셀러에 대한 계약상 및 법적 의무를 준수하면서 네트워크 통합 및 구조조정을 진행하는 동시에, 자사의 사업적 이익을 보호하고 사업 목표를 최대한 효과적으로 달성하는 것입니다.

자발적이지 않은 통합의 경우, 이는 통합 사건(일반적으로 합병 또는 인수)이 실제로 발생하기 전에 알곡과 쭉정이를 가려내는 것을 의미합니다. 이를 통해 제조업체는 자사 네트워크에 대한 통제권을 유지할 수 있으며, 결과적으로 브랜드에 대한 통제권도 유지할 수 있습니다. 자발적 통합 및 구조조정의 경우, 이는 통제 법률 및 계약상 의무를 준수하는 방식으로 리셀러 네트워크를 통합하여 불필요한 소송 위험을 피하거나, 최악의 경우 제조사가 하나 이상의 리셀러를 제거함으로써 네트워크를 통합하는 것을 금지하는 명령을 받는 상황을 방지하는 것을 의미합니다. 이러한 노력은 시간이 많이 소요될 수 있으며(사전 계획 수립이 필수적임) 통합을 올바르게 처리하기 위해 시간을 투자하는 것은 향후(소송 여부와 관계없이) 제조업체가 상당한 시간과 비용을 절감하는 결과를 가져옵니다.

네트워크 내 리셀러 인수 및 지배권 이전 평가

제조업체가 네트워크 통합 전략을 적극적으로 채택하지 않더라도, 일반적으로 여전히 통합 과정에 개입할 수 있으며(그리고 그래야 합니다). 대부분의 주 법률은 리셀러 사업 매각에 관여하고자 하는 제조업체가 제안된 인수자와 장기적인 재판매 관계를 시작하기 전에 해당 인수자를 심사할 수 있도록 허용합니다. 이러한 통제권 행사는 어떤 양도를 승인하고 어떤 양도를 거부할지 평가하는 과정부터 시작됩니다.

이전 승인 또는 거부의 가장 중요한 고려 사항은 리셀러 계약서에 이전 승인 권한이 부여되어 있는지 확인하는 것입니다. 해당 권한을 부여받지 않았다면 통제권을 행사하기 어렵습니다.

적절한 기념물을 확보한 후 다음 단계는 해당 주의 유통업체/딜러 관련 법률을 확인하는 것입니다. 이러한 법률은 일반적으로 제조사가 통제권 이전을 승인할 권리를 제한하지만, 적절한 상황에서는 거부를 허용합니다. 이러한 법률의 일반적인 특징은 다음과 같습니다:

- 제조사가 이양을 승인하거나 거부(일반적으로 거부 사유 명시)해야 하는 리셀러의 이양 제안 통지. 일부 주에서는 통지 형식을 규정하거나 통지 절차의 일환으로 당사자 간에 교환해야 하는 정보를 명시합니다.

- 일반적으로 제조사는 제안된 양도에 대해 제안 후 일정 기간(보통 60일) 내에 응답해야 합니다. 일부 주에서는 해당 기간 내에 거부되지 않으면 제안된 양도가 승인된 것으로 간주된다는 점을 유의하십시오.

- 많은 주에서 제조업체는 "부당하게" 동의를 거부할 수 없습니다. (또한,

- 또는 제조업체가 이를 방해하지 않을 수도 있다.

- 재판매업자가 사업 가치에 대한 공정하고 합리적인 보상을 받는 것을 방해하는 행위.) 거절이 "합리적"인지 여부는 일반적으로 기존 또는 잠재적 재판매업자에게 요구되는 기준이나 자격을 검토하여 판단됩니다. 추가 고려 사항으로는 양도가 제조업체에 "상당한 해를 끼칠" 것인지, 그리고 제조업체의 결정이 "임의적"이었는지 여부가 포함됩니다.

- 일부 주에서는 양도 평가 시 고려해서는 안 되는 요소를 명시하거나, 고려할 수는 있으나 단독으로는 양도 거절 사유가 될 수 없는 요소를 명시합니다.

일부 주에서는 리셀러 사업 전체의 양도, 리셀러 사업 자산의 양도, 리셀러 사업에 대한 부분적 소유권 지분 양도를 구분하며, 거절 시 리셀러가 제조사의 결정에 이의를 제기하기 위해 소송을 제기할 권리를 부여할 수 있음을 유의하십시오. 다만, 부여되는 권리는 해당 사업을 양도하려는 당사자가 아닌 리셀러에게 귀속됩니다.

해고 평가를 위한 팁

위에서 설명한 것과 같은 유지 불가능한 리셀러 이전으로 인해 계약 해지를 고려하는 제조사나, 다른 사유(예를 들어 리셀러 네트워크 통합을 원할 경우 포함)로 리셀러와의 계약 해지를 고려하는 제조사에게는 실용적 및 법적 문제를 모두 고려해야 합니다.

리셀러 계약 해지 결정은 어려운 선택이 될 수 있습니다. 제조업체는 해지로 인한 비즈니스적 결과뿐만 아니라 부적절한 해지로 인해 발생할 수 있는 법적 위험도 고려해야 합니다. 제조업체가 성공적인 해지 가능성을 높이고 소송으로 인한 불확실성, 업무 방해 및 비용 부담을 줄이기 위해 취할 수 있는 실질적인 조치들이 있습니다.

먼저, 제조업체는 대리점 계약 해지 자체에 대해 추상적이긴 하지만 반드시 스스로에게 물어봐야 할 기준이 되는 질문을 던져야 합니다: 이 결정이 공정성 기준을 충족하는가? 대리점 계약 해지를 위한 근거를 마련할 때, 법원이나 배심원이 귀사의 해지 사유에 대해 어떻게 반응할지 고려하십시오. 다음과 같은 질문들에 대한 답변이 법원이나 배심원 앞에서 귀사의 결정을 긍정적으로 보이게 할지 비판적으로 검토하십시오.

- 당신은 이 특정 리셀러를 부당하게 지목하고 있습니까(예: 다른 리셀러들은 당신의 반대 없이 통합했습니까)?

- 해당 리셀러를 해고하는 이유가 관련 법률에서 정당한 사유(즉, "정당한 사유")로 인정되는 것입니까? 아니면 단순히 다른 리셀러나 직접 영업팀이 해당 지역을 담당하기를 원하기 때문입니까?

- 귀사는 계약 하에서 리셀러의 성과 평가 또는 리셀러 사업의 제안된 양도에 대해 통일된 절차를 마련하고 있습니까?

이러한 관점이 중요합니다. 대부분의 주에서는 리셀러 계약 해지에 '정당한 사유'를 요구하며, 각 주의 '정당한 사유' 기준은 다르지만, 단순히 계약상 해지 권리나 리셀러의 계약 이행 성과와 무관한 네트워크 통합이라는 사업 목표만으로는 부족합니다. 해지가 완료되기 전 어느 시점에서든 "정당한 사유"를 입증해야 할 가능성이 높으므로, 해지를 시작하기 전에 논리를 명확히 정리하고 공정성 기준을 통과할 수 있도록 준비하십시오.

둘째, 해지 통지서를 정확히 작성하십시오. 계약서와 관련 주 법률에 따라 리셀러에게 통지해야 하는 방법을 반드시 숙지하십시오. 결함 시정 기간을 허용해야 할 수도 있습니다. 대기 기간이 있을 수 있습니다. 해지 사유를 통지서에 명시해야 할 수도 있습니다. 이러한 사항들은 리셀러에게 적법한 통지를 제공하기 위한 요건일 수 있으며, 이를 무시할 경우 각각 법적 책임의 근거가 될 수 있습니다. 단독으로 존재하는 결함 있는 통지서는 해지를 진행할 "정당한 사유"가 있더라도 해지를 사실상 무효화시킬 수 있으며(관련 주 법률에 따른 책임 대상이 될 수 있음), 이는 해지 자체를 무효화시킬 수 있습니다.

셋째, 해고 통지서를 미화하지 말고 입증할 수 없는 내용에 의존하지 마십시오. 직접적이고 정직하게 전달하십시오. 귀사의 결정을 정당화하기 위해 리셀러가 통제할 수 있는 사실과 상황에 근거하십시오. 세부 사항에 관심을 기울이십시오. 어려운 메시지를 누가, 어떻게 전달하느냐에 따라 수신자의 반응이 크게 달라질 수 있습니다. 변호사를 통해 해지 통지서를 보내는 것은 비즈니스 파트너가 진심을 담아 전달하는 편지와 달리, 분쟁을 예상한다는 신호로 받아들여질 수 있습니다. 리셀러가 해지 통보를 쉽게 받아들이고 소화할 수 있도록 하면 소송 가능성을 줄일 수 있습니다.

넷째, 어떠한 주 법률의 적용 가능성도 인정하지 마십시오. 특정 주 딜러/유통업체 법률이 재판매업체에게 계약 해지로부터의 보호를 제공하지 않는 데에는 여러 이유가 있을 수 있습니다. 귀하의 해지 통지서는 해지된 재판매업체가 귀하를 상대로 제기하는 모든 소송의 '증거물 A'가 될 것이며, 특정 주 법률이 적용된다는 점을 인정하는 것은 나중에 해당 법률이 적용되지 않는다고 주장하려는 귀하의 시도를 사전에 차단할 수 있습니다.

마지막으로, 리셀러가 조용히 떠날 수 있는 이유를 제공하십시오. 제조업체로서, 계약이 종료된 리셀러가 겪게 될 전환 과정을 완화할 수 있는 방법이 있습니다. 의무가 존재하든 아니든 재고를 재구매할 수 있고 의향이 있으신가요? 심각한 결과 없이 계약상 경쟁 금지 조항을 면제해 줄 수도 있습니다. 리셀러에게 일시금을 지급하는 것만으로도 소송을 피할 유인을 제공할 수 있으며, 장기적으로 더 저렴할 수 있습니다. 이러한 노력은 비즈니스 관계를 원만히 종료하고 불필요한 불화를 피하는 데 크게 기여할 수 있습니다.

리셀러 계약 해지는 실질적·법적 위험을 피하기 위해 신중한 계획과 정확한 실행이 필요합니다. 본 팁은 도움이자 경고의 의미로 제공됩니다. 리셀러 계약을 해지하려는 제조사는 악감정이나 소송 위험을 피하기 위해 전략적으로 접근해야 합니다.

제조업이 직면한 주요 환경 문제: 기후변화와 신종 오염물질에 대응하는 환경보호청(EPA)

| AUTHORS | |||||

| 아만다 K. 베그스 | [email protected] | |||||

| 니콜라스 R. 존슨 | [email protected] | |||||

| 도러시 E. 왓슨 | [email protected] | |||||

2020년 조 바이든 대통령 당선 이후 미국 환경보호청(EPA 또는 본청)은 두 가지 핵심 목표에 초점을 맞춘 규제 의제를 적극적으로 추진해 왔습니다: (1) 기후 변화의 영향 대응, (2) 퍼플루오로알킬 및 폴리플루오로알킬 물질(PFAS)과 같은 신종 유해 오염물질에 대한 노출 감소. 지난 1년간 EPA는 이 분야에서의 규정 제정 및 집행 노력을 지속해 왔으며, 이러한 추세는 2023년 내내 이어질 것으로 예상됩니다.

EPA의 이번 초점은 특히 주목할 만하다. 과거 해당 기관의 일부 우선순위 분야와 달리, 온실가스 배출 및 PFAS의 제조·사용은 규제 대상 산업의 소규모 또는 특정 분야에 국한되지 않기 때문이다. 오히려 EPA의 규제 및 집행 노력의 잠재적 범위는 매우 광범위하다. EPA가 제안한 기후변화 규제는 자동차 및 장비 산업, 상업용 냉동, 공조, 난방 및 냉각을 비롯한 제조 분야의 다양한 규제 대상 기업에 영향을 미칠 것이다.¹ 마찬가지로, PFAS는 유기 화학 물질, 플라스틱/합성 섬유, 전기 부품, 섬유, 펄프/종이/판지 생산은 물론 가죽 무두질/마감, 금속 마감/전기도금, 플라스틱 성형, 도료 제조 등 다양한 산업 분야에서 사용되어 왔습니다. 따라서 PFAS의 사용 및 폐기 제한 조치는 광범위한 영향을 미칠 가능성이 높습니다. 지금 그 어느 때보다 제조 기업들은 점점 더 복잡해지는 환경 규제와 이를 적극적으로 시행하려는 의지를 보여온 환경보호청(EPA)이라는 거미줄 같은 규제망에 직면해 있습니다.

기후변화 및 기타 배출물 대응을 위한 미국 환경보호청(EPA)의 대대적인 대기 규제 도입

미국 환경보호청(EPA)은 대기오염방지법(CAA) 및 기타 대기 배출물과 온실가스와 관련된 권한에 따라 다수의 획기적인 규정과 제안서를 발표하며 분주하게 움직여 왔습니다. EPA의 많은 규정과 제안은 특히 차량 배출물을 대상으로 하며, 이는 미국 자동차 제조업체와 전체 자동차 공급망에 상당한 영향을 미칠 것으로 예상됩니다.

2023년 1월 24일, 미국 환경보호청(EPA)은 2027년형 모델부터 적용되는 대형 트럭 및 기타 특수 목적 차량(소방차 등), 레저용 차량, 관광버스, 시멘트 트럭과 같은 기타 장거리 운송 차량을 포함한 대형 고속도로 차량 및 엔진 배출 기준에 대한 최종 규정을 발표했습니다. 이 기준은 2023년 3월 27일 발효되었습니다.2 이 최종 규정은 이동오염원 배출에 대한 기관의 적극적인 규제 기조를 이어갑니다. 최종 규정은 주로 질소산화물(NOx) 배출 기준에 초점을 맞추고 있으나, 기관은 이 규정이 NOx뿐만 아니라 미세먼지(PM2.5) 및 오존과 같은 2차 오염물질의 상당한 감축 효과도 가져올 것으로 예상합니다.

이러한 기준을 바탕으로, 2023년 4월 12일 미국 환경보호청(EPA)은 배기 가스 배출을 제한하는 두 가지 강력한 신규 이동원 규제안을 제안했습니다: 하나는 경·중형 차량을 대상으로 하고, 다른 하나는 대형 고속도로 차량을 대상으로 합니다.³ 이 규정이 채택될 경우, 제조사들은 제안된 규정의 요건을 충족하기 위해 전기차(EV) 생산과 같은 무공해 차량 생산을 신속히 확대해야 할 것입니다. 제안된 규정은 자동차 공급망 전체와 물류 공급업체에 상당한 영향을 미칠 것이며, 증가하는 전기차 충전 수요를 수용하기 위해 전국적으로 충전소 확충 및 송전망 업그레이드에 대한 공격적인 투자의 필요성을 가속화할 것이다. 이 제안은 경·중형 차량의 질소산화물(NOx) 및 미세먼지(PM)와 같은 기준 오염물질 배출뿐만 아니라, 2027년형 모델부터 중형 차량의 온실가스 배출도 대상으로 한다. 이 두 제안에 대한 의견 제출 마감은 2023년 6월과 7월이며, 이미 수백 명의 이해관계자들이 제안에 대한 의견을 제시하거나 EPA의 제안 관련 공청회에 참여하고 있다.

이러한 차량 배출 가스를 특별히 겨냥한 제안 및 최종 규정 제정 외에도, EPA는 2022년 말 미국 혁신 및 제조법(AIM)에 따라 강력한 온실 가스이자 오존층 파괴 물질인 수소불화탄소(HFCs)의 영향을 다루기 위한 제안 규정을 발표했습니다. HFCs는 에어로졸, 폼, 냉매 등 다양한 재료에 널리 사용됩니다.4 일반적으로 이 제안은 2025년 1월 1일까지 제한된 HFC를 함유한 제품의 제조 및 수입을 금지하고, 2026년 1월 1일까지는 해당 제품의 판매, 유통 및 수출을 금지합니다. 초안대로 최종 확정될 경우, 이 규정은 제조업체들이 기존 예상보다 더 빨리 HFC 기반 시스템에서 전환하도록 요구할 수 있습니다.

2023년 1월 6일, 미국 환경보호청(EPA)은 또한 미세/흡입 가능 입자상 물질(PM2.5)에 대한 1차 국가대기질기준(NAAQS)을 낮추는 방안을 제안했습니다.5 EPA는 1차 NAAQS PM2.5 배출 기준을 12 마이크로그램/입방미터(µg/m3)에서 9~10 µg/m3 사이로 낮추는 것을 제안하고 있습니다. 제안된 대로 새 기준이 시행될 경우, 전국 다수 지역이 새 기준을 충족하지 못하는 지역으로 지정될 가능성이 높습니다. 이는 결과적으로 해당 신규 미달성 지역 내 대기 배출 허가를 보유한 제조 시설에 상당한 신규 비용 및 규제 요건을 유발할 수 있습니다.

이러한 규정 및 제안안 각각은 제품 재설계 강요, 연구개발 투자 요구, 허가 및 기타 규제 준수 부담 증가 측면에서 제조업에 중대한 영향을 미칠 가능성이 있습니다. 환경보호청(EPA)은 규정 제정 활동을 늦출 기미를 보이지 않고 있으며, 해당 기관의 현재 조치를 고려할 때 올해 남은 기간 동안 제조업에 유사한 영향을 미치는 대기 배출 관련 제안안이 더 많이 나올 것으로 예상됩니다.

PFAS에 대한 새로운 규제 및 집행 체계

규제 노력

최근 몇 년간 미국 환경보호청(EPA)의 PFAS 규제 체계는 개별 주 정부의 노력에 비해 현저히 뒤처져 왔다. 전국 각 주의 입법부들은 소비자 제품에 특정 PFAS를 의도적으로 첨가하는 것을 제한하고, 토양 및 지하수의 PFAS 오염 문제를 해결하기 위한 구속력 있는 기준을 제정하기 위해 신속히 움직여 왔기 때문이다. 그러나 2021년 10월, EPA는 다양한 대상 규정을 제정하고 데이터를 수집하는 것을 우선순위로 삼은 PFAS 규제 '전략적 로드맵'을 발표했다. 이 로드맵은 플라스틱/합성섬유 제조, 플라스틱 성형, 금속 마감/전해 도금, 전기 부품 제조, 펄프/종이/판지 제조 등 특정 산업을 PFAS 규제의 주요 대상으로 지목했습니다. 그러나 이들 산업에 의존하여 제조용 자재를 공급받는 다른 산업의 수를 고려할 때, 전략적 로드맵 시행의 영향은 훨씬 더 광범위할 것으로 예상됩니다. 지난 1년간 EPA는 이 로드맵과 일치하는 국가적 규제 체계 개발을 위해 상당한 진전을 이루었습니다.

PFOA 및 PFOS의 CERCLA 유해물질 지정 제안

2022년 8월, 미국 환경보호청(EPA)은포플루오로옥타노산(PFOA)과 포플루오로옥탄술폰산(PFOS)이라는 두 가지 개별 PFAS 물질을 포괄적 환경 대응, 보상 및 책임법(CERCLA) 하의 유해 물질로 지정할 것을 제안했습니다. 이는 PFAS 규제에 있어 중대한 전환점이 될 것입니다. 제안된 규정이 예상대로 확정될 경우, 규제 대상 산업에 새로운 보고 의무가 부과되고 과거 및 미래 배출에 대한 책임이 부과될 것이다. 그 밖의 영향으로, EPA의 조치는 현재 및 폐쇄된 슈퍼펀드 현장에 대해 이처럼 대부분 이전에 조사되지 않았던 화학물질에 대한 감시가 강화될 가능성이 높다. 이에 대응하여 산업계 단체들은 공공 소유 처리 시설 및 공항과 같은 선별된 '하류' 규제 대상 기관에 대해 상대적으로 제한된 CERCLA 책임 면제를 추진해 왔다. 그러나 EPA가 이러한 면제를 적용하기 위해서는 의회가 CERCLA를 개정하여 법적 근거를 마련해야 하며, 그러한 개정 가능성은 불투명하다.6 현재 제안된 내용대로라면, 현재 또는 과거 오염된 현장(이미 폐쇄된 현장 포함)에서 책임을 지는 모든 제조업체는 CERCLA의 엄격한 연대책임 하에 PFOS 또는 PFOA 조사·정화 의무나 제3자 청구 대상이 될 수 있다.

환경보호청(EPA)의 제안된 목록 등재가 아직 계류 중인 상황에서도, 규제 대상 기관들은 기존 슈퍼펀드 현장에서의 현재 및 과거 PFAS 사용과 관련하여 CERCLA(42 U.S.C. § 9604(e)(2)) 제104조(e)항에 따라 EPA가 발부한 정보 요청이 증가하고 있음을 확인했습니다. 제104조(e)항에 따라 EPA는 대응 조치가 적절한지 판단하기 위해 "유해 물질" 또는 "오염물질 또는 오염원"의 배출에 관한 정보를 누구에게서든 요청할 권한을 가집니다. 상기 언급된 바와 같이, 비록 아직 CERCLA에 따라 PFAS가 "유해 물질"로 지정되지는 않았으나, EPA는 PFOS와 PFOA 모두 CERCLA 오염물질 및/또는 오염물질에 해당하며, 따라서 기관의 104(e) 권한 범위에 포함된다는 입장을 취하고 있습니다. CERCLA 104(e) 요청은 종종 극도로 광범위하게 작성되며, 많은 제조업체들은 더 이상 소유하거나 운영하지 않는 부지에 대해서도 응답 정보를 수집하고 선별하는 데 상당한 자원을 투입해야 한다고 보고합니다. 또한 CERCLA 104(e) 요청은 소송 질문서와 유사한데, 당사자가 EPA 요청에 응답할 때 이의를 제기할 수는 있지만, 응답하지 않거나 불충분한 응답을 할 경우 민사적 제재 위험이 따릅니다.

환경보호청(EPA)의 강력한 PFAS 정보 수집은 당연히 해당 기관이 이들 현장의 PFAS 데이터로 무엇을 할 계획인지에 대한 의문을 제기합니다. 기존 슈퍼펀드 현장에서의 추가 조사 및 대응 조치의 근거를 제공할 가능성 외에도, EPA가 EJScreen과 같은 잠재적 오염 시설을 지도화하는 공개 도구에 해당 데이터를 통합할 수도 있습니다.

TSCA 개정안 제안

EPA의 PFAS 전략 로드맵의 또 다른 핵심 요소는 PFAS 물질 자체의 제조 및 수입에 영향을 미치는 규정 변경과 관련됩니다. 올해 EPA는 유해물질관리법(TSCA) 신규화학물질심사프로그램(NCRP) 하에서 PFAS에 대한 특정 면제 조항을 폐지할 것을 제안했습니다. 간단히 말해, TSCA는 제조업체가 "신규 화학 물질"(TSCA 목록에 현재 등재되지 않은 모든 화학 물질로 정의됨)의 제조 또는 수입을 시작하기 전에 EPA에 통지를 제출하도록 요구합니다. 이는 해당 물질이 상용화되기 전에 건강이나 환경에 "부당한 위험을 초래할 가능성이 있는지" EPA가 평가할 수 있도록 하기 위함입니다. 그러나 NCRP는 이 사전 제조 통지 요건에 대해 소량 면제(LVE)를 설정하고 있으며, 많은 제조업체들이 PFAS와 관련된 이 면제를 활용해 왔습니다. 지난 몇 년간 EPA는 새로운 PFAS 물질이 LVE 및 법령상 다른 유형의 면제(저방출·저노출 면제, "LoREX" 면제) 대상이 될 수 없다는 비공식적 입장을 취해 왔으며, EPA가 승인한 600건 이상의 PFAS LVE를 제조업체들이 자발적으로 취소할 것을 권장해 왔습니다.

2023년 5월, 미국 환경보호청(EPA)은 특정 PFAS 물질이 향후 더 이상 LVE(저용량 면제) 및 LoREX(저위험 면제) 적용 대상이 되지 않는다는 입장을 법제화하기 위해 TSCA 규정을 개정하는 제안 규칙을 발표했다(즉, 해당 제한은 소급 적용되지 않음). 제안된 대로 최종 확정될 경우, 이 규칙은 많은 제조업체 및 수입업체로 하여금 자사 제품과 공급망에 대한 PMN(신규물질통보) 규정 적용 가능성을 재평가하도록 요구할 것이다.

EPA가 제안한 규정의 주목할 만한 측면은 'PFAS'라는 용어를 다른 규제 정의들만큼 광범위하게 정의하지 않는다는 점이다. 그러나 제안된 정의에는 일반적으로 GenX 물질로 알려진 PFAS와 다수의 불소중합체가 포함된다. 제안된 정의는 산업계 단체(이를 지지할 가능성이 높음)와 공공 이익 단체(일부 주에서 현재 사용 중인 더 광범위한 정의를 요구할 가능성이 높음) 모두로부터 상당한 논평을 불러일으킬 것으로 예상된다.

NCRP 변경 외에도 EPA는 TSCA 제8조(a)항에 따른 광범위한 보고 및 기록 보관 요건을 제안했습니다. EPA가 밝힌 의도는 미국 내에서 제조되거나 수입되는 PFAS의 출처와 양을 보다 정확히 파악할 수 있도록 하기 위함입니다. 이 규정이 제안된 대로 최종 확정될 경우, 규제 대상 기업들은 2011년 1월 1일(PFAS가 제조업계 전반에서 '핫 이슈'로 부상하기 훨씬 이전 시점)까지 거슬러 올라가는 PFAS 사용 내역에 대한 상세 보고서를 제출해야 합니다. 제안된 규정에는 최소한의 면제 조항(de minimis exemptions)이 포함되지 않으며, '제품(articles)'에 대한 면제 조항(일부 다른 TSCA 조항과 달리)도 없습니다. 광범위한 적용 범위 때문에 업계는 이 규정 시행에 대한 EPA의 경제적 영향 분석에 강력히 반발했습니다. 이에 대한 대응과 자체 내부 비용 추정치 수정으로 인해 EPA는 규정 범위를 재검토하기 위해 최종 확정 시기를 연기한 것으로 보입니다. 제조업체들은 이 규정 제정 과정을 주시하는 것이 현명할 것입니다. 최종 확정 시 상당한 자원을 투입해야 할 가능성이 있기 때문입니다.

집행 노력

미국 환경보호청(EPA)이 PFAS에 대한 규제 권한을 지속적으로 확대해 나감에 따라, 기존 법적 권한 하에서도 PFAS 단속 노력을 강화하고 있다. 2023년 1월, EPA는 국가 단속 및 준수 계획(NECI) 개정 초안을 제안했으며 , 이는 "연방 단속이 효과를 발휘할 수 있는 심각하고 광범위한 환경 문제에 자원을 집중하기 위해" 수립되었다고 EPA는 밝혔다. 다가오는 2024-2027년 4년 주기 검토를 위해 EPA는 새로운 집행 계획인 'PFAS 오염 대응'을 제안했습니다. 제안된 계획에 따르면 EPA는 특정 규제 대상 기관에 대한 집행 노력을 우선화하는 한편 다른 기관은 면제할 수 있는 CERCLA(종합환경응급대응법) 집행 재량 및 기여 보호 합의 정책을 수립할 예정입니다. 다만 EPA는 아직 구체적인 내용을 제시하지 않았습니다. 산업계 이해관계자들은 모든 PFAS를 입증된 건강 영향과 무관하게 동일하게 취급하는 듯한 제안에 대해 우려를 표하며, PFAS 단속을 NECI에 추가하는 것에 반대하고 있다.

현재까지 EPA의 PFAS 집행 조치는 새로운 측면을 지니고 있습니다. 예를 들어, 지난 4월 EPA는 웨스트버지니아주 산업 시설의 PFAS 배출 문제를 해결하기 위해 청정수법(CWA)에 근거한 사상 최초의 집행 조치를 제기했습니다. 이 조치에서 EPA는 해당 시설이 2018년 주 기관이 발급한 국가오염물질배출제거시스템(NPDES) 허가서에 명시된 특정 PFAS 배출 한도를 초과하고 있다고 주장합니다. 이 조치는 EPA가 NPDES 프로그램 운영 권한을 부여받은 주 정부를 대상으로, NPDES 프로그램 하에 발급되는 폐수 및 우수 허가에 PFAS를 어떻게 포함시킬지에 대한 지침을 발표한 지 불과 1년도 채 지나지 않아 이루어졌다. 해당 지침은 주 정부가 시료 채취 방법을 통해 알려진 또는 의심되는 PFAS 배출원을 식별한 후, 사전처리 허가 권한을 활용하여 NPDES 허가에 PFAS 배출을 해결하기 위한 최적관리기준(BMPs) 및 기술 기반 처리 요건을 추가하도록 권장한다.

특히 주목할 점은 EPA의 최근 청정수법(CWA) 집행 조치가 널리 공개되었다는 사실로, 이는 EPA가 규제 대상 산업계의 잠재적 PFAS 배출에 대해 보다 보수적인 처리를 장려하기 위해 이러한 유형의 조치를 계속 우선시할 것임을 시사한다. EPA가 집행 노력을 과시하려는 열의는 또한 EPA가 주 정부들에게 관할 구역 내 NPDES 프로그램에 대한 PFAS 관련 집행을 강화하라는 신호를 보내는 것으로 해석될 수 있다.

——————————————————–

1 화석 연료 발전소 부문의 온실 가스를 대상으로 한 EPA의 최근 제안은 해당 산업에 광범위한 영향을 미칠 수 있으며, 제조업체가 사용하는 에너지 비용에 하류 효과를 초래할 수 있다는 점은 말할 것도 없다. 신규, 개조 및 재건축 화석 연료 발전 설비의 온실가스 배출에 관한 신규 배출원 성능 기준; 기존 화석 연료 발전 설비의 온실가스 배출에 관한 배출 지침; 그리고 합리적 청정 에너지 규정 폐지, 88 Fed. Reg. 33240 (2023년 5월 23일).

2 신규 자동차 대기오염 방지: 대형 엔진 및 차량 기준 86 Fed. Reg. 4296 (2023년 1월 24일).

3 대형 차량 온실가스 배출 기준— 3단계, 88 Fed. Reg. 25926 (2023년 4월 27일); 2027년형 이후 경량 및 중량 차량 다중 오염물질 배출 기준, 88 Fed. Reg. 29184 (2023년 5월 5일).

4 수소불화탄소 단계적 감축: 2020년 미국 혁신 및 제조법 제(i)항 하에 특정 수소불화탄소 사용 제한, 87 Fed. Reg. 76738 (2022년 12월 15일).

5 미세먼지 국가대기질기준 재검토, 88 Fed. Reg. 5558 (2023년 1월 27일).

6 아래에서 언급된 바와 같이, EPA는 CERCLA에 따라 집행 지침을 발행할 재량권을 가지고 있으나, 이는 법적 구속력을 가지지 않으며 언제든지 변경될 수 있습니다.

재명시 또는 수정과 관련된 보상 환수 의무화 SEC 최종 규정

| AUTHORS | |||||

| 사무엘 J. 와이너 | [email protected] | |||||

| 조슈아 A. 에이젠 | [email protected] | |||||

| 제시카 S. 로크만 | [email protected] | |||||

| 리 C. 라일리 | [email protected] | |||||

| 존 K. 윌슨 | [email protected] | |||||

2022년 10월, 미국 증권거래위원회(SEC)는 뉴욕증권거래소(NYSE)와 나스닥(Nasdaq)에 대해, 2002년 사베인스-옥슬리법(SOX)에서 최초로 의무화한 인센티브 보상 환수 규정을 CEO 및 CFO뿐만 아니라 모든 회사 임원의 보상에까지 확대 적용하도록 하는 규칙을 채택했습니다. 기존 SOX 규정에서는 회사의 재무제표를 중대한 오류 수정 목적으로 재작성하거나 수정해야 하는 경우에만 해당되었습니다. 이 새로운 SEC 규정에 따르면, 중대한 오류가 "위법 행위"의 결과가 아니더라도 회수 조치가 의무화됩니다.

2023년 2월 22일, 뉴욕증권거래소(NYSE)와 나스닥(Nasdaq)은 모두 발행사가 잘못 지급된 임원 인센티브 보상을 회수하도록 지시하는 서면 환수 정책을 채택, 시행 및 집행할 것을 요구하는 새로운 상장 기준을 제안했습니다. 2023년 6월 9일, SEC는 이 상장 기준을 승인했으며, 이는 2023년 10월 2일부터 효력을 발생합니다. 이에 따라 상장 제조 기업들은 2023년 12월 1일까지 해당 정책 및 관련 절차를 마련해야 합니다.

상장 제조업체와 그 감사위원회 및 보상위원회, 임원진, 외부 자문위원들은 새로운 상장 기준이 가져올 중대한 영향을 대비하기 위해 지금부터 준비해야 합니다. 현재 클로백 정책을 마련해 둔 제조업체들조차도 이 새로운 기준을 준수하기 위해 해당 정책을 확대할 필요가 있을 것입니다.

요약

- 해당 규정은 발행인이 재무보고 요건에 대한 중대한 미준수로 인해 회계상 재작성(restatement)을 준비해야 할 경우, 회수 정책(clawback policy)이 발동되도록 요구할 것입니다.

- 재공시 유발 요인에는 소위 "Big R" 재공시와 "little r" 재공시가 모두 포함됩니다. 즉, 이전에 발행된 재무제표에 중대한 영향을 미치는 오류, 또는 해당 오류를 당기에서 수정하거나 수정하지 않을 경우 중대한 허위진술을 초래할 수 있는 오류를 시정하기 위해 필요한 모든 회계 재공시가 포함됩니다.

- 해당 정책은 발행인이 회계 재작성(restatement)을 준비해야 하는 날짜 직전 완료된 3개 회계연도 동안 현직 또는 전직 임원이 수령한 인센티브 기반 보상에 적용됩니다.

- 보상을 받은 임원 측에 과실이 있는지 여부나 해당 임원이 재작성 대상 재무제표 작성에 관여했는지 여부는 관련이 없을 것이다.

- 회수 대상 인센티브 기반 보상은 재무 보고 지표 달성에 전적으로 또는 부분적으로 근거하여 부여, 획득 또는 확정되는 보상을 포함합니다. "재무 보고 지표"란 발행인의 재무제표 작성에 사용된 회계 원칙에 따라 결정 및 제시되는 지표, 그러한 지표에서 전적으로 또는 부분적으로 파생된 모든 지표, 그리고 주가 또는 총주주수익률(TSR)을 의미합니다. 단순히 계속 고용을 기준으로 귀속되며 재무 성과 목표 달성을 근거로 부여되지 않은 주식 보상권은 본 정책의 적용 대상이 아닙니다.

- 회수해야 할 금액은 임원이 실제로 수령한 인센티브 기반 보상 금액에서 재조정된 수치에 근거하여 임원이 수령했을 금액을 차감한 초과분으로, 세전 기준으로 산정됩니다. 인센티브 보상이 주가 또는 총주주수익률(TSR)을 기준으로 하는 경우, 초과 금액 계산에 합리적인 추정치를 사용할 수 있습니다.

- 발행사는 회수 정책을 시행해야 하며, 다만 다음과 같은 좁게 정의된 예외적 상황에서는 그러하지 아니하다: - 정책 시행을 위해 제3자에게 지급되는 직접 비용이 회수 금액을 초과하는 경우 - 회수가 본국 법률상 불법인 경우 - 회수로 인해 세금 혜택을 받는 광범위한 퇴직 계획이 특정 세금 자격 요건을 충족하지 못할 가능성이 있는 경우

- 발행사는 회수된 금액을 보상하기 위해 임원에게 배상하거나 보험료를 지급할 수 없습니다.

- 발행사는 연간 보고서의 부속서류로 환수 정책을 제출해야 하며, 특정 상황에서 위임장 설명서 및 10-K 양식에 환수 정책 시행에 관한 특정 정보를 공개해야 합니다.

- 양식 10-K의 표지에 두 개의 새로운 확인란이 추가됩니다. 이는 양식 10-K에 포함된 재무제표가 이전에 발행된 재무제표의 오류를 수정한 것인지 여부와, 해당 오류 수정 사항 중 임원진이 수령한 인센티브 기반 보상에 대한 회수 분석이 필요한 재작성(restatement)이 포함되는지 여부를 확인하기 위한 것입니다.

클로백 정책의 필수 요소

새로 제정된 규칙 10D-1이 요구하는 환수 정책은 그 범위와 적용에 관해 아래 요약된 바와 같이 다양한 요건을 충족해야 합니다.

- 보상 회수를 유발하는 재공시 유형. 발행인이 증권법상 재무보고 요건을 중대하게 위반하여 회계 재공시를 작성해야 할 경우, 회수 정책이 발동됩니다. 회복을 유발하는 재공시에는 이전에 발행된 재무제표에 중대한 영향을 미치는 오류, 또는 해당 오류를 당기에서 수정하거나 수정하지 않을 경우 중대한 허위진술을 초래할 수 있는 오류를 수정하기 위해 요구되는 모든 회계상 재공시가 포함됩니다. SEC 직원은 회계 기준서 제99호(중요성) 및 제108호(당해 재무제표의 오류 계량 시 전년도 오류의 영향 고려)에서 중요성 판단에 관한 지침을 제공했습니다. 규칙 10D-1은 "회계 재작성" 또는 "중대한 미준수"를 정의하지 않으며, 해당 용어의 의미는 기존 회계 기준 및 지침에 명시되어 있습니다. 현행 회계 기준에 따르면, 다음과 같은 변경 사항은 오류 수정으로 간주되지 않습니다: 회계 원칙 변경의 소급 적용; 내부 조직 구조 변경에 따른 보고 대상 부문 정보의 소급 수정; 중단된 사업에 따른 소급 재분류; 보고 주체 변경의 소급 적용; 이전 기업 결합과 관련된 잠정 금액의 소급 조정; 주식 분할, 역주식 분할, 주식 배당 또는 기타 자본 구조 변경에 대한 소급 수정.

- 적용 대상자. 환수 정책은 해당 개인이 수령한 인센티브 기반 보상에 적용된 성과 기간 중 어느 시점에든 임원직을 역임한 모든 개인에게 적용되어야 합니다. 따라서 본 정책은 현직 및 전직 임원 모두에게 적용됩니다. 규칙 10D-1은 증권거래법(1934년 제정) 규칙 16a-1(f)의 "임원" 정의와 유사한 정의를 사용하며, 증권거래법 규칙 3b-7의 "임원" 정의는 적용하지 않습니다. 이 정의에는 일반적으로 발행사의 사장, 최고 재무 책임자, 최고 회계 책임자(또는 해당 직책이 없는 경우 회계 관리자), 주요 사업부, 부문 또는 기능을 총괄하는 부사장, 정책 결정 기능을 수행하는 기타 임원 또는 유사한 정책 결정 기능을 수행하는 기타 인원이 포함됩니다.

- 회수 대상 "성과 기반 보상"의 정의. 회수 정책은 "재무 보고 지표"의 달성 여부에 전적으로 또는 부분적으로 근거하여 부여, 획득 또는 확정되는 보상으로 정의되는 "성과 기반 보상"에 적용되어야 합니다. "재무보고 지표"란 재무제표 작성에 사용된 회계 원칙에 따라 결정 및 제시되는 지표와 그러한 지표에서 파생된 모든 지표를 의미한다. 여기에는 비GAAP 재무지표 및 재무제표나 SEC 제출서류에 제시되지 않은 기타 지표도 포함된다. "재무보고 지표"에는 주가 및 총주주수익률(TSR)도 포함됩니다. SEC는 "인센티브 기반 보상"이 원칙 중심 방식으로 결정되어 새로운 형태의 보상과 성과 측정 기준이 포괄될 것이라고 밝혔습니다. SEC는 채택 공고에서 "인센티브 보상"의 예시 목록(비고갈적)을 제시했습니다:

- 재무보고 지표 성과 목표의 달성 여부에 전적으로 또는 부분적으로 근거하여 부여되는 비지분 인센티브 계획 보상;

- "보너스 풀"에서 지급되는 보너스로서, 그 규모는 재무 보고 지표 성과 목표 달성 여부에 전적으로 또는 부분적으로 근거하여 결정되는 것;

- 재무보고 지표 성과 목표 달성 여부에 따른 기타 현금 보상;

- 제한적 주식, 제한적 주식 단위, 성과 주식 단위, 주식 옵션 및 주식 가치 상승권(SARs)으로서, 재무 보고 기준 성과 목표의 달성 여부에 전적으로 또는 부분적으로 근거하여 부여되거나 귀속되는 것; 그리고

- 인센티브 계획에 따라 취득한 주식의 매각으로 발생한 수익금으로, 해당 주식은 재무보고 기준 성과 목표의 달성 여부를 전적으로 또는 부분적으로 근거로 부여되거나 권리가 확정된 것.

미국 증권거래위원회(SEC)는 또한 "인센티브 기반 보상"에 해당하지 않는 보상의 예시를 제시했습니다:

- 급여(단, 인상액이 재무보고 기준 성과 목표 달성에 전적으로 또는 부분적으로 근거한 경우는 제외함);

- 재량적 보너스는 재무보고 기준 성과 목표 달성에 따라 결정된 "보너스 풀"에서 지급되지 않음;

- 하나 이상의 주관적 기준 충족 또는 지정된 고용 기간 완료 시에만 지급되는 보너스;

- 전략적 또는 운영적 지표 충족 시에만 부여되는 비지분 인센티브 플랜 보상; 그리고

- 재무보고 지표 성과 목표 달성에 부여가 조건부로 달려 있지 않은 주식 보상이며, 조건부인 경우에도 계속 고용 상태 유지 또는 비재무보고 지표 달성 여부에만 의존하여 귀속되는 보상.

- 적용 기간. 회수 정책은 발행인이 회계 재명시를 작성해야 하는 날짜 이전 3개 회계연도(및 회계연도 변경으로 인한 특정 전환 기간) 동안 "수령한" 인센티브 기반 보상에 적용됩니다. 성과 조건이 충족된 시점에 보상이 "수령된" 것으로 간주되며, 실제 지급 또는 부여가 이후 시점에 이루어지더라도 마찬가지입니다. SEC는 채택 공고문에서 보상 수령 시점은 보상 부여 조건에 따라 결정된다고 명시하며 다음과 같은 사례를 제시했습니다:

- 상여금 지급이 재무 보고 지표 성과 목표의 달성 여부에 전적으로 또는 부분적으로 근거하는 경우, 해당 지표가 달성된 회계 연도에 상여금이 지급된 것으로 간주됩니다.

- 주식 보상권이 재무보고 기준의 성과 조건 충족 시에만 행사 가능할 경우, 해당 보상권은 행사 가능 시기가 도래한 회계 연도에 수령한 것으로 간주됩니다.

- 비지분 인센티브 계획에 따른 보상은 해당 임원이 관련 재무보고 지표 성과 목표를 달성하여 보상을 획득한 회계연도에 수령한 것으로 간주되며, 보상 지급일 이후의 날짜가 아닌 해당 연도에 수령한 것으로 간주됩니다.

- 재무보고 지표 성과 목표 달성 시 지급되는 현금 보상은 해당 지표가 충족된 회계 연도에 수령한 것으로 간주됩니다.

발행인이 회계 재작성을 준비해야 하는 날짜는 다음 중 더 빠른 날짜로 한다: (a) 이사회, 위원회 또는 권한 있는 임원이 발행인이 재무보고 요건에 대한 중대한 미준수로 인해 회계 재작성을 준비해야 한다고 결론 내리거나 합리적으로 결론 내렸어야 하는 날짜 또는 (b) 법원, 규제 기관 또는 기타 법적으로 권한을 부여받은 기관이 재작성을 명령한 날짜. SEC는 채택 공고문에서 발행인이 회계 재작성을 준비해야 한다는 판단은 오류의 정확한 금액이 확정되기 전에 이루어질 수 있다고 명시했다. 발행인이 항목 4.02(a) 양식 8-K를 제출해야 하는 회계 재작성의 경우, 발행인이 회계 재작성을 준비해야 한다는 결론은 양식 8-K에 공개된 사건의 발생 시점과 일치할 것으로 예상된다. 또한 회계 재작성 필요성이 합리적으로 도출되었어야 할 시점을 판단할 때 발행사는 감사인으로부터 이전에 발행된 재무제표에 중대한 오류가 포함되어 있다는 통지를 받은 사실을 고려해야 합니다.

회수 금액. 회수 금액은 해당 임원이 실제로 수령한 인센티브 기반 보상이 수정된 수치 기준으로 해당 임원이 수령했을 금액을 초과하는 금액으로 산정됩니다. 회수 금액은 과세 전 기준으로 계산됩니다. 인센티브 기반 보상이 주가 또는 TSR(총주주수익률)을 기준으로 하는 경우 초과 금액 계산에 합리적인 추정치를 사용할 수 있으나, 발행사는 합리적 추정치 결정에 관한 문서를 유지하고 해당 문서를 국가 증권 거래소 또는 협회에 제공해야 합니다. SEC는 오류로 지급된 보상의 정의가 원칙 중심 방식으로 적용되도록 의도되었으나 다음과 같은 지침을 제시했습니다:

회수 금액. 회수 금액은 해당 임원이 실제로 수령한 인센티브 기반 보상이 수정된 수치 기준으로 해당 임원이 수령했을 금액을 초과하는 금액으로 산정됩니다. 회수 금액은 과세 전 기준으로 계산됩니다. 인센티브 기반 보상이 주가 또는 TSR(총주주수익률)을 기준으로 하는 경우 초과 금액 계산에 합리적인 추정치를 사용할 수 있으나, 발행사는 합리적 추정치 결정에 관한 문서를 유지하고 해당 문서를 국가 증권 거래소 또는 협회에 제공해야 합니다. SEC는 오류로 지급된 보상의 정의가 원칙 중심 방식으로 적용되도록 의도되었으나 다음과 같은 지침을 제시했습니다:

- 현금 보상과 관련하여, 잘못 지급된 보상은 수령한 현금 보상액(일시불 또는 분할 지급 여부와 무관)과 재정 보고 기준을 재조정하여 적용했을 때 수령했어야 할 금액 간의 차액을 의미한다.

- 보너스 풀에서 지급되는 현금 보상에 대해, 잘못 지급된 보상은 재조정된 재무 보고 기준을 적용하여 축소된 총 보너스 풀에서 발생하는 부족분의 비례 배분액으로 처리됩니다.

- 주식 보상과 관련하여, 회수 시점에 해당 주식, 옵션 또는 주식가치상승권(SARs)을 여전히 보유 중인 경우, 잘못 지급된 보상은 수정된 재무보고 기준을 적용했을 때 받아야 할 수량을 초과하여 수령한 해당 유가증권의 수량(또는 그 초과 수량의 가치)으로 간주됩니다. 옵션 또는 SAR이 행사되었으나 기초 주식이 매각되지 않은 경우, 잘못 지급된 보상은 초과 옵션 또는 SAR의 기초가 되는 주식 수(또는 그 가치)로 간주됩니다.

2002년 사베인스-옥슬리법 제304조에 따라 임원으로부터 회수된 금액은 규칙 1OD-1에 따른 회수 의무 금액에서 공제될 수 있으나, 채택 공고문에 따르면 해당 금액이 발행사에 상환되지 않은 범위 내에서 규칙 1OD-1에 따른 회수는 사베인스-옥슬리법에 따른 회수를 배제하지 않는다.

- 회수 의무는 다음 세 가지 사유 중 하나로 인해 실행 불가능한 경우를 제외하고 적용됩니다. 회수 대상 인센티브 기반 보상의 회수는 다음 세 가지 사유 중 하나로 인해 발행사의 독립 이사로 구성된 보상 위원회(위원회가 없는 경우 독립 이사 과반수)가 회수가 "실행 불가능하다"고 판단하는 경우를 제외하고 의무적으로 이루어져야 합니다:

- 정책 시행을 지원하기 위해 제3자에게 지급하는 직접 비용이 회수 예정 금액을 초과할 경우, 이는 실행 불가능의 근거가 될 수 있습니다. 다만 발행인이 보상 회수를 위한 합리적인 시도를 수행하고, 해당 시도를 문서화하며, 그 문서를 해당 국가 증권 거래소 또는 협회에 제출한 후에만 이 근거를 적용할 수 있습니다.

- 회수 조치는 해당 법률이 연방관보에 최종 규칙이 게재되기 전에 제정된 경우 모국 법률을 위반하게 됩니다. 이러한 실행 불가능성 근거는 발행인이 위반 사항에 관한 모국 법률 자문 의견을 획득하고 해당 의견을 자국 증권거래소에 제출한 후에만 적용 가능합니다.

- 회복 조치는 세금 혜택을 받는 광범위한 퇴직 계획이 개정된 1986년 내국세법 제401조(a)(13)항 또는 제411조(a)항의 요건을 충족하지 못하게 할 가능성이 높습니다.

이사회는 합리적인 제한을 전제로, 회수 방법에 대해 재량권을 행사할 수 있다.

그러나 회수는 합리적으로 신속하게 이루어져야 합니다. SEC 규칙은 "합리적 신속성"을 정의하지 않지만, 위원회는 발행인과 이사진이 발행인의 자산을 보호해야 할 신의성실 의무를 고려하여, 자금의 시간 가치를 감안하면서 회수 수단을 결정할 때 비용과 속도의 가장 적절한 균형을 추구할 것으로 기대합니다. SEC는 또한 발행사가 임원에게 불합리한 경제적 부담을 주지 않으면서 가능한 한 빨리 상환할 수 있도록 유예 지급 계획을 수립하는 것이 합리적으로 신속한 조치에 해당할 수 있다고 언급했습니다.

회수 정책 공시

최종 규정에는 환수 정책과 관련된 여러 공시 요건이 포함됩니다. 발행인의 공시 요건 준수는 상장 기준의 한 요소가 될 것입니다.

- 회수 정책 제출. 발행사는 회수 정책을 연간 보고서(Form 10-K)의 부속서류로 제출해야 합니다.

- 위임장 설명서/연차 보고서 공시. 본 규정은 상장 발행인이 지난 회계연도 중 또는 이후 어느 시점에 초과 인센티브 기반 보상의 회수를 요구하는 회계 재작성(restatement)을 준비해야 했거나, 지난 회계연도 말 기준으로 이전 재작성에 기인한 초과 인센티브 기반 보상의 미결제 잔액이 존재하는 경우 공시를 요구하도록 규정 S-K의 항목 402를 개정합니다.

제402항에 따른 필수 공시사항은 다음을 포함한다:

- 각 재공시마다 다음 사항을 기재하여야 한다: (a) 발행인이 재공시를 작성해야 했던 날짜, (b) 재공시에 기인한 오류로 지급된 보상의 총액(해당 금액 산정 방법 분석 포함), (c) 재무보고 측정항목이 주가 또는 TSR과 관련된 경우, 재공시에 기인한 오류로 지급된 보상액을 산정하는 데 사용된 추정값 및 해당 추정 방법론에 대한 설명, (d) 직전 완료 연도 말 기준 미지급 상태로 남아 있는 잘못 지급된 보상의 총액, (e) 잘못 지급된 보상 금액이 아직 확정되지 않은 경우 해당 사실 및 미확정 사유.

- 회수가 불가능한 경우, 포기된 회수 금액(현직 및 전직 임원 각각 개별적으로, 그리고 기타 모든 임원 집단별로)과 발행인이 회수를 추구하지 않기로 결정한 사유에 대한 간략한 설명을 공개해야 합니다.

- 현재 및 전직 임원 각각에 대해, 발행인이 지급해야 할 금액을 결정한 날로부터 180일 이상 경과한 미회수 초과 보상금의 미지급 금액.

발행인이 직전 완료 회계연도 중 또는 이후에 재작성(restatement)을 준비해야 했고, 발행인의 정책에 따라 보상 회수가 필요하지 않다고 결론 내린 경우, 발행인은 해당 정책 적용이 그러한 결론에 이르게 된 이유를 간략히 설명해야 한다.

발행인이 환수조치와 관련하여 새로운 제402항 공시를 제공하는 한, 해당 환수조치 활동과 관련된 제404항(a)의 관련당사자 거래 공시를 별도로 할 필요가 없다.

항목 402 공시는 XBRL 형식으로 제공되어야 하나, 다른 항목 402 공시가 요구되는 경우에만 양식 10-K 연간 보고서 및 위임장 설명서에 포함되어야 합니다. 따라서 해당 공시는 1933년 증권법에 따른 등록 신고서에는 요구되지 않습니다. 또한, 특별히 참조로 포함되지 않는 한, 해당 공시는 1933년 증권법에 따른 어떠한 제출 서류에도 참조로 포함된 것으로 간주되지 않습니다.

요약 보상표 규정은 회수 정책에 따라 회수된 금액이 원래 지급액이 보고된 회계연도의 표에 기재된 금액에서 차감되도록 요구하며, 해당 내용은 각주에 명시되어야 합니다.

양식 10-K 체크박스

SEC 규정은 10-K 양식 표지에 두 가지 새로운 확인란을 추가합니다. 이는 10-K 양식에 포함된 재무제표가 이전에 발행된 재무제표의 오류를 수정한 것인지 여부, 그리고 해당 오류 수정 사항 중 임원진이 수령한 인센티브 기반 보상에 대한 회수 분석이 필요한 재작성(restatement)이 포함되는지 여부를 확인하기 위한 것입니다.

최종 규칙의 효력 발생 시기

발행사는 2023년 12월 1일까지 클로백 정책을 채택해야 합니다. 해당 환수 정책은 적용 가능한 상장 기준의 발효일 이후에 현직 또는 전직 임원(임원으로 근무를 시작한 후 해당 성과 평가 기간 동안 임원으로 재직한 자)이 수령한 모든 인센티브 기반 보상에 적용되어야 합니다. 해당 환수 정책은 기존 계약이나 약정에 따라 보상을 수령한 경우에도 해당 보상에 적용될 것으로 예상됩니다.

증권거래소 상장 기준의 발효일인 2023년 10월 2일 이후 증권거래위원회(SEC)에 제출하는 모든 해당 서류는 새로운 제402항 공시 규정을 준수해야 합니다.

상장 제조 기업을 위한 권장 조치

- 기존의 환수 정책을 검토하여 새로운 규정 및 상장 기준을 준수하기 위해 필요한 개정 사항을 확인하십시오. 특히 다음 사항과 관련된 수정이 필요할 수 있습니다: 적용 대상자, 적용 대상 보상 유형, 정책 발동 사유가 되는 재무제표 수정 유형, 정책의 소급 적용 기간, 환수 의무의 강제성, 의무적 환수 예외 사항 등. 회사의 지배구조에 따라 이사회 및/또는 이사회 산하 관련 위원회가 2023년 12월 1일 이전에 규정 준수 정책을 채택하도록 하십시오.

- 기존 인센티브 기반 보상 체계 및 인센티브 보상 지급에 영향을 받거나 이를 요구하는 기타 계획이나 계약을 검토하여 보상 회수 권리가 계약상 존재하는지 확인하고, 향후 회수를 허용하도록 해당 체계를 수정할지 여부를 고려하십시오.

- 재무보고 내부통제, 분기별 재무보고 마감 및 공시위원회 절차에 미치는 영향을 고려해야 합니다. 또한 재공시 필요 시점의 판단, 재공시 발생 시 환수 정책 시행을 위한 절차 및 통제, 보상 프로그램 설계 등을 검토해야 합니다. 감사위원회와 보상위원회는 이러한 사항들에 대해 긴밀히 협력해야 합니다.

2023년 제조업 분야 M&A: 전망 및 전략적 거래 극대화를 위한 도구

| AUTHORS | |||||

| 조너선 H. 가브리엘 | [email protected] | |||||

| 스티븐 H. 힐핑거 | [email protected] | |||||

전망

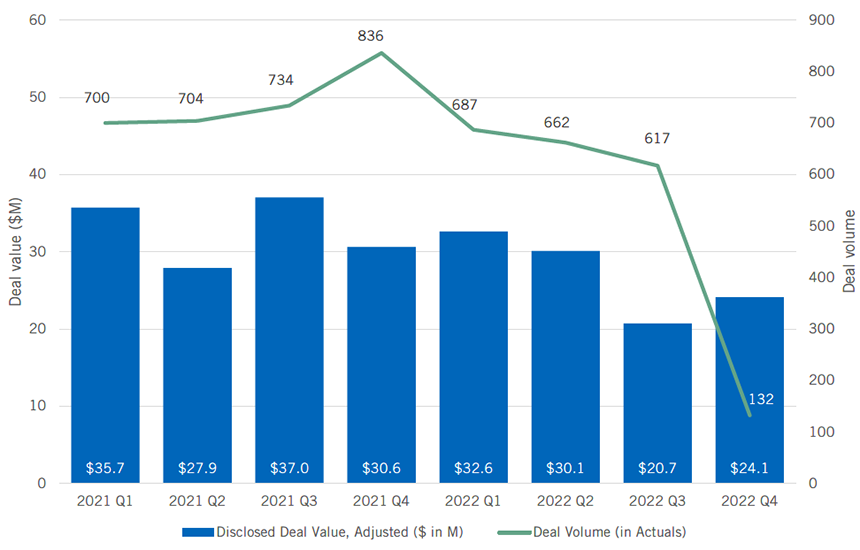

2021년 사상 최고치를 기록한 이후, 제조업 분야 및 더 넓은 범위의 M&A 활동은 2022년에 둔화되었으며 2023년에도 신중한 그러나 안정적인 속도를 유지하고 있다.¹ 2022년 12월 31일로 종료된 8개 분기 동안공개된 산업 제조업 거래 규모와 건수는 아래와 같다.

도전 과제로는 채권 시장 경색, 인플레이션, 원자재 가격 및 공급 변동성, 해상 운송비 상승, 전반적인 경제불확실성 등이 있지만, 재무 건전성이 우수한 제조업체에게는 현재의 환경이 기회로 작용할 수 있습니다. 예를 들어, 상호 보완적 기술 인수 또는 투자, 핵심 운영의 근해 이전, 주요 공급업체 인수를 통한 공급망 리스크 완화 등이 가능하며, 이러한 모든 기회가 최근 몇 년간 최저 수준일 수 있는 평가액으로 실현될 수 있습니다. 신규 사업에 필요한 자금을 마련하기 위해 비핵심 자산이나 기존 사업 부문을 매각하려는 제조업체들은 적절한 가격에 매수 의사가 있는 구매자를 찾을 수 있을 것이다. 여기에는 제조업 분야에서 인수 통합 전략을 확대하고 있는 사모펀드 후원 플랫폼도 포함된다.

공개된 거래 가치 및 총 거래량, 최근 8개 분기

Information cutoff for Q4 2022 is November 15, 2022

Deals included in this graphic are total announced deals (including disclosed and undisclosed).

Source: PwC and Refinitiv

Strategic corporate transactions with emerging technology companies, from minority investments (often termed corporate venture capital or CVC investments) to joint ventures to acquisitions, will continue to enable manufacturers to shortcut or share the significant capital expenditures required to develop technology internally. As early-stage companies face increasing funding challenges, negotiating leverage for larger strategic partners grows.

Structuring Strategic Investments

A key factor in maximizing the use of corporate transactions to gain access to technology is getting the size and structure of the investment right. The approach should be tailored based on the stage of the technology in terms of development, launch, and market acceptance. How radical or aggressive is the solution? How close is it to your current core business? Is it complementary or does it represent an entirely new direction, and if the latter does it fit with your evolving strategy? Consider mechanisms that will help avoid overpaying or overinvesting initially, including performance-based stepped investments in corporate venture capital transactions or contingent post-closing payments (earn-outs) in M&A transactions. If a strategic partnership with another player makes sense, consider the benefits and challenges of a joint venture entity versus a direct contractual partnership, for instance through a joint development agreement.

Corporate Venture Capital

Increasingly utilized by manufacturers exploring technology solutions, a corporate venture capital investment may be the most appropriate path when an early-stage partner needs funding, often to further unproven or pre-revenue technology. The use case may appear to be on the periphery of a strategic investor’s business, but it may have a strategic interest in supporting it, for instance to help develop a new market segment into which your products could ultimately be sold. A corporate venture capital investment can provide access to promising technology without the larger commitment of capital or other resources that a joint venture or add-on acquisition require.

Corporate venture capital does mean minority ownership, which raises issues of control. There is a balance to strike between the desire to exert a measure of control over the strategic direction of what could turn out to be an important commercial partner or acquisition target on the one hand, and the risk of alienating essential founders or having a cooling effect on the partner’s ability to raise capital from other sources or enter into commercial transactions with other parties on the other hand. A seat in the board room together with approval rights over major company actions are typically the focal points of negotiations. If the partner is a potential acquisition target, the strategic partner will want some rights in connection with a potential sale of the company, for instance a right of first offer, right of first refusal or at least notice before the company commits to another buyer. Strategic minority investments are often combined with a commercial agreement to further facilitate the development, manufacturing, or marketing of the technology.

Joint Ventures

Joint ventures may be an appropriate structure to utilize as manufacturers look to partner on newly developed or combined technology. Forming a joint venture allows parties to combine their capital, human, and other resources to advance a potentially profitable project. One player might bring the technology while the other brings credibility, market access, and capital, or the partners may have complementary technology. Entering into a joint venture with an established, well-respected manufacturer may be what an emerging company or a company entering a new geographic market or product segment needs to gain market acceptance. As a precursor to a possible M&A transaction, a joint venture might be attractive to target companies that prefer to maintain autonomy at least for a period of time, and for a potential acquiror it provides an opportunity to test drive the business while deciding whether to acquire it.3

Careful consideration should be given to whether a separate joint venture entity is the right fit for the partnership project. Given the time and cost involved in forming and maintaining a separate entity, in many cases entering into a joint development agreement or similar contractual arrangement may make more sense, particularly if the scope of the project is narrow and finite in time. If the project is broader and more complex, is expected to have a significant duration, will require dedicated capital and employees outside of the scope of the parties’ current businesses, and/or may be capable of divestiture separate from other segments of the parties’ respective businesses, it may make sense to form a joint venture entity to carry the project forward. Liability protection may also factor into the decision. A separate entity may provide a liability shield, although this may be less valuable if the activity overlaps with what the parties are already doing.4 Finally, customer and supplier relationships and considerations often have an impact on joint venture structuring.

With any joint venture there are issues of control and governance to tackle. Are the parties true equals, or do you have a big fish and a small fish? Such an imbalance may result in majority control for the larger or more established player with minority protections for the other party, essentially a list of things the joint venture entity can’t do without both partners on board, such as exit transactions or changes in strategy. Complex dispute resolution and buy/sell provisions are required to enable the joint venture company to navigate through disagreements between the parties on key decisions without paralyzing the business. Put and call options exercisable at agreed-upon points in the future can be utilized to allow one or both parties the opportunity to exit the joint venture if it no longer makes sense for their business.

As in many manufacturing relationships, joint ventures raise competition issues. If there is overlap between what the JV and either of the partners is doing, it can be a challenge to define where the joint venture competes versus the individual partners, geographically and by market segment. The use of exclusive intellectual property licensing provisions with respect to the technology that is the subject of the joint venture should be considered as a way to address the antitrust concerns that direct contractual competition restrictions might raise. A careful antitrust review is recommended in structuring any joint venture involving competitors.

Divestitures & Acquisitions