El Tribunal Federal de Apelaciones invalida la deducción de la PTA sin demora por parte del solicitante

En una decisión largamente esperada en Supernus Pharmaceuticals, Inc. contra Iancu (argumentado en diciembre de 2017), el Tribunal Federal de Apelación sostuvo que la Oficina de Patentes y Marcas de los Estados Unidos (USPTO) impuso indebidamente una deducción por ajuste del plazo de la patente (PTA) por «demora del solicitante» durante un período en el que el solicitante «no podía haber hecho nada para avanzar en el proceso». La deducción PTA en cuestión se aplicó en virtud del artículo 37 CFR § 1.703(c)(8) por una declaración de divulgación de información (IDS) presentada después de que se hubiera presentado una solicitud de continuación del examen (RCE), pero la decisión podría tener implicaciones más amplias.

Escribí por primera vez sobre las deducciones por PTA en el período posterior a la RCE en este artículo, después de que la USPTO comenzara a aplicar deducciones por PTA a las presentaciones posteriores a la RCE.

La Ley de Ajuste del Plazo de las Patentes

El estatuto de la PTA en cuestión es el 35 USC § 154(b)(2)(C), que prevé una deducción de cualquier concesión de la PTA «equivalente al período de tiempo durante el cual el solicitante no realizó esfuerzos razonables para concluir la tramitación de la solicitud». La ley también delega expresamente en la USPTO la autoridad para «prescribir reglamentos que establezcan las circunstancias que constituyen un incumplimiento por parte del solicitante de realizar esfuerzos razonables para concluir la tramitación o el examen de una solicitud».

Las normas de ajuste del plazo de vigencia de las patentes

La USPTO ejerció la autoridad que le confiere el artículo 37 CFR § 1.704(c), que establece una serie de circunstancias que se consideran «retraso del solicitante» en virtud de la ley PTA. Desde algún tiempo después de la decisión del Tribunal Federal de Apelación en Novartis contra Lee, la USPTO ha invocado el artículo 37 CFR § 1.704(c)(8) para imputar un retraso del solicitante cuando este presenta un IDS después de haber presentado una RCE, pero antes de la siguiente acción oficial o notificación de concesión:

(8) Presentación de una respuesta complementaria u otro documento, que no sea una respuesta complementaria u otro documento solicitado expresamente por el examinador, después de haber presentado una respuesta, en cuyo caso el plazo de ajuste establecido en § 1.703 se reducirá por el número de días, si los hubiera, a partir del día siguiente a la fecha en que se presentó la respuesta inicial y hasta la fecha en que se presentó la respuesta complementaria u otro documento similar.

La deducción del PTA en cuestión

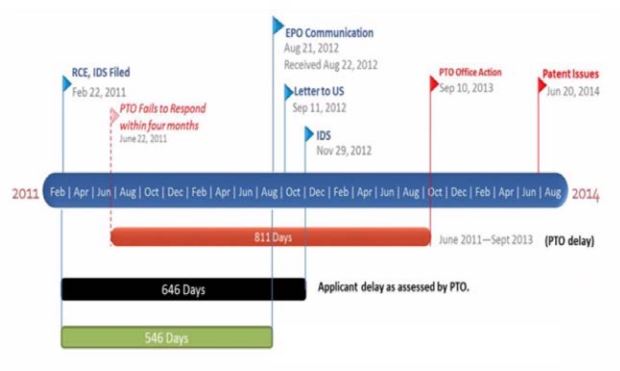

La deducción PTA en cuestión se aplicó a una IDS presentada el 29 de noviembre de 2012 tras una RCE presentada el 22 de febrero de 2011. La IDS presentó información citada en una oposición presentada el 21 de agosto de 2012 en una solicitud europea relacionada.

Como ilustra la barra negra en esta imagen de la decisión del Tribunal Federal de Apelaciones, la USPTO imputó un período de demora del solicitante que se extendió desde la fecha en que se presentó la RCE hasta la fecha en que se presentó el IDS. La barra roja ilustra la demora de la USPTO, que tardó más de cuatro meses en emitir una acción oficial después de que se presentara la RCE. La barra verde ilustra el período de tiempo que más preocupa al Tribunal Federal de Apelaciones.

Supernus impugnó la deducción del PTA ante el Tribunal de Distrito de los Estados Unidos para el Distrito Este de Virginia. El tribunal de distrito confirmó la deducción del PTA basándose en la decisión del Tribunal Federal de Apelación en el caso Gilead contra Lee, que confirmó la aplicación por parte de la USPTO del artículo 37 CFR § 1.704(c)(8) a un IDS presentado tras una respuesta a un requisito de restricción.

La decisión del Tribunal Federal de Apelaciones

La decisión del Tribunal Federal de Apelaciones fue redactada por el juez Reyna y respaldada por los jueces Dyk y Schall.

El Tribunal Federal de Apelaciones explicó primero por qué Gilead no descartó los argumentos de Supernus:

En Gilead, este tribunal sostuvo que la normativa «es una interpretación razonable de la ley [PTA]» en la medida en que incluye «no solo la conducta o el comportamiento del solicitante que dan lugar a un retraso real, sino también aquellos que tienen el potencial de dar lugar a un retraso, independientemente de si dicho retraso se produjo realmente».

*****

La cuestión concreta en este caso es si la USPTO puede reducir el PTA en un período que exceda el «tiempo durante el cual el solicitante no realizó esfuerzos razonables para concluir el proceso». 35 U.S.C. § 154(b)(2)(C)(i). Gilead no se pronunció sobre esta cuestión.

A continuación, el Tribunal Federal de Apelación aplicó el marco Chevron para revisar la interpretación que una agencia hace de una ley que administra. A diferencia de la cuestión planteada en Gilead, el Tribunal Federal de Apelación determinó que la ley abordaba directamente la cuestión que nos ocupa:

El lenguaje pertinente de la ley de la PTA es sencillo, claro y concluyente.

El tribunal explicó:

Una lectura simple de la ley muestra que el Congreso impuso dos limitaciones al tiempo que la USPTO puede usar como demora del solicitante para reducir el PTA. Primero, la ley exige expresamente que cualquier reducción del PTA sea igual al período de tiempo durante el cual el solicitante no realiza esfuerzos razonables. En segundo lugar, la ley vincula expresamente la reducción del PTA al período de tiempo específico durante el cual el solicitante no realizó esfuerzos razonables.

El Tribunal Federal de Apelación razonó lo siguiente:

El PTA no puede reducirse por un período de tiempo durante el cual no se identifique ningún esfuerzo que el solicitante pudiera haber realizado para concluir el proceso, ya que dicho tiempo no sería «equivalente» y, en cambio, excedería el tiempo durante el cual el solicitante no realizó esfuerzos razonables.

En cuanto a los hechos que se le habían presentado, el Tribunal Federal de Apelación señaló que «Supernus no podía haber tomado ninguna medida para acelerar el proceso» durante el periodo de 546 días que se muestra en la barra verde anterior, ya que aún no se había presentado la oposición europea.

Según el Tribunal Federal de Apelaciones:

En este caso, la interpretación de la ley por parte de la USPTO penalizaría injustamente a los solicitantes, no incentivaría a los solicitantes a no retrasarse y no protegería la totalidad de los plazos de las patentes de los solicitantes. La evaluación adicional de 546 días de la USPTO como retraso del solicitante es contraria al significado claro de la ley porque... [no] equivale a un período de tiempo durante el cual Supernus no realizó esfuerzos razonables para concluir el proceso.

Por lo tanto, el Tribunal Federal de Apelación revocó la decisión del tribunal de distrito y remitió el caso para que se siguieran los procedimientos de conformidad con su dictamen.

Cómo tratar los envíos IDS posteriores a RCE/respuesta

Si bien el Tribunal Federal de Apelaciones sostuvo que no podía haber retraso por parte del solicitante antes de que se presentara la oposición europea, no abordó en qué momento se podría haber determinado que el solicitante «no había realizado esfuerzos razonables para concluir el proceso» de conformidad con la ley de PTA. Aunque no se invoca en este caso, el artículo 37 CFR § 1.704(d) podría servir de referencia. Tal y como se caracteriza en la decisión del Tribunal Federal de Apelación, dicha norma establece un «periodo de seguridad» de 30 días para presentar un IDS que cite información de una solicitud equivalente sin incurrir en una deducción PTA.

Consulte este artículo sobre cómo la USPTO está abordando su incapacidad para aplicar correctamente esta norma al calcular el PTA.

En vista de lo dispuesto en el artículo 37 CFR § 1.704(d), si la USPTO ejerce su autoridad para «prescribir normas que establezcan las circunstancias que constituyen un incumplimiento por parte del solicitante de realizar esfuerzos razonables...», de conformidad con esta decisión, se debe conceder a los solicitantes un plazo mínimo de 30 días antes de que se les aplique una deducción de PTA.

Además, aunque el «retraso» en cuestión en este caso se produjo durante el período posterior a la RCE, podrían surgir problemas similares para las IDS presentadas después de haber presentado una respuesta a una acción de la Oficina.