La SEC adopta las normas definitivas relativas a la divulgación de la recompra de acciones

El 3 de mayo de 2023, la Comisión de Bolsa y Valores de Estados Unidos (SEC) adoptó normas definitivas que exigen (1) a los emisores divulgar datos cuantitativos diarios sobre recompras al final de cada trimestre en sus formularios 10-Q y 10-K, (2) que los emisores privados extranjeros («FPI») divulguen datos cuantitativos diarios sobre recompras al final de cada trimestre en un nuevo formulario F-SR en un plazo de 45 días tras el final del trimestre fiscal del FPI, (3) que los emisores incluyan en los formularios 10-Q y 10-K, y los FPI en el formulario 20-F, información narrativa sobre los objetivos y la justificación de las recompras de acciones y el proceso o los criterios utilizados para determinar el importe de las recompras, así como cualquier política o procedimiento relacionado con la compra y venta de valores del emisor por parte de sus directivos y consejeros durante un programa de recompra, y (4) los emisores deben incluir en los formularios 10-Q y 10-K información sobre la adopción y la terminación de los planes de negociación de la Norma 10b5-1 por parte del emisor. Las normas definitivas difieren de las normas propuestas emitidas por la SEC en 2021, siendo la diferencia más significativa el requisito de informar trimestralmente sobre las transacciones de recompra diarias en lugar de informar diariamente después de cada recompra.

Fondo

Desde 2003, la SEC exige que se revele información sobre las recompras de acciones en los informes periódicos de los emisores, incluyendo el número de acciones recompradas mensualmente, el precio medio por acción, el número total de acciones compradas como parte de un plan o programa de recompra, el número máximo de acciones o el valor aproximado en dólares que se puede comprar en virtud de los planes o programas existentes y las notas a pie de página con información sobre las condiciones principales de los planes de recompra anunciados públicamente.

En diciembre de 2021, la SEC publicó una propuesta de normas para complementar estos requisitos. Al proponer las normas, el presidente Gensler y la SEC expresaron su preocupación por el hecho de que, sin una divulgación adicional, los participantes en el mercado no conocen los detalles y las motivaciones que rodean la recompra de acciones. Las normas propuestas eran más engorrosas en varios aspectos que las normas recientemente finalizadas. Por ejemplo, las normas propuestas incluían un nuevo formulario que debía presentarse en el plazo de un día hábil a partir de la recompra de acciones, en el que se revelaba, entre otras cosas, la fecha y el número y la clase de acciones compradas. En lo que respecta a los planes de recompra de acciones, las normas propuestas también exigían marcar una casilla para indicar si alguno de los directivos o consejeros del emisor sujetos a la Sección 16 había comprado o vendido acciones en los 10 días hábiles anteriores o posteriores al anuncio de dicho plan o programa.

Requisitos de divulgación de la recompra de acciones en informes periódicos

- Divulgación de información sobre la recompra de acciones para emisores

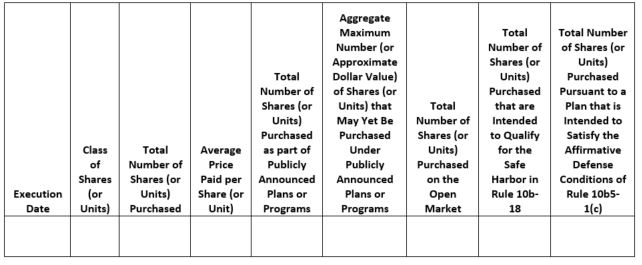

- Nuevo requisito relativo a las tablas. Las normas definitivas añaden un nuevo punto 601(b)(26) al Reglamento S-K y exigen que el anexo previsto en dicho punto se incluya en los formularios 10-Q y 10-K. Este nuevo punto exige una tabla con el formato que se indica a continuación:

- Casilla de verificación relativa a los directivos y consejeros contemplados en la Sección 16. Además de la nueva tabla, los emisores deberán indicar mediante una casilla de verificación en el anexo si algún directivo o consejero contemplado en la Sección 16 ha comprado o vendido acciones que sean objeto de un plan o programa de recompra del emisor anunciado públicamente en los cuatro días hábiles anteriores o posteriores al anuncio por parte del emisor de un plan o programa de recompra o de un aumento del mismo. A la hora de determinar si se debe marcar esta casilla, las normas definitivas establecen que un emisor puede, a menos que sepa o tenga motivos para creer que un formulario se ha presentado de forma incorrecta, basarse en una revisión de los formularios 3, 4 y 5 y en una declaración por escrito de que no se requiere el formulario 5, siempre que dicha confianza sea razonable.

- Divulgación de información sobre la recompra de acciones para los FPI

- Nuevo formulario F-SR. Todas las FPI que tengan una clase de valores de renta variable registrados de conformidad con la Sección 12 de la Ley de Bolsa de Valores de 1934 (la «Ley de Bolsa») y que no presenten informes en el formulario 10-Q o 10-K deben presentar un formulario F-SR trimestralmente, en el que se revelará, para el período cubierto por el formulario, la misma información que se exige en la tabla que ahora se requiere para el punto 601(b)(26) para los emisores que presentan informes en los formularios 10-Q y 10-K. Esta información también debe presentarse en formato Inline XBRL.

- Requisito de casilla de verificación para determinados consejeros y miembros de la alta dirección. De forma similar a la casilla de verificación prescrita en el punto 601(b)(26), el formulario F-SR exigirá que las FPI indiquen mediante una casilla de verificación si algún director o miembro de la alta dirección que se identificaría de conformidad con el punto 1 del formulario 20-F compró o vendió acciones que son objeto de un plan o programa de recompra del emisor anunciado públicamente en los cuatro días hábiles anteriores o posteriores al anuncio por parte del emisor de un plan o programa de recompra o de un aumento del mismo. A la hora de determinar si se debe marcar esta casilla, las normas definitivas establecen que una FPI puede basarse en las declaraciones escritas de los consejeros y altos directivos que se identificarían de conformidad con el punto 1 del formulario 20-F, siempre que dicha confianza sea razonable.

Esta información tabular debe proporcionarse diariamente durante el período cubierto por el informe (o el cuarto trimestre del emisor en un formulario 10-K). Además, los emisores deben revelar, mediante una nota al pie de la tabla, la fecha de adopción o terminación de cualquier plan de recompra que tenga por objeto satisfacer las condiciones de defensa afirmativa de la Norma 10b5-1(c) con respecto a las acciones que figuran en la columna más a la derecha de la tabla. La información proporcionada también debe presentarse en formato Inline XBRL.

Requisitos de divulgación narrativa relativos a la recompra de acciones

- Modificaciones al punto 703 del Reglamento S-K

- Las normas definitivas modifican el punto 703 del Reglamento S-K para exigir una divulgación narrativa en los formularios 10-Q y 10-K con respecto a las recompras de acciones divulgadas en virtud del nuevo punto 601(b)(26) mencionado anteriormente. Esta divulgación narrativa debe describir (1) los objetivos o fundamentos de cada plan o programa de recompra y el proceso o criterios utilizados para determinar el importe de las recompras, (2) el número de acciones compradas fuera de un plan o programa anunciado públicamente y la naturaleza de la transacción (por ejemplo, si las compras se realizaron en transacciones en el mercado abierto, ofertas públicas de adquisición u otras transacciones), (3) en el caso de los planes o programas de recompra anunciados públicamente, la fecha en que se anunció el plan o programa, el importe en dólares o en acciones aprobado, la fecha de vencimiento del plan o programa, cada plan o programa que haya vencido durante el período cubierto por la divulgación tabular y cada plan o programa que el emisor haya decidido rescindir antes de su vencimiento o en virtud del cual el emisor no tenga intención de realizar más compras, y (4) cualquier política y procedimiento relacionado con la compra y venta de valores del emisor por parte de sus directivos y consejeros durante un programa de recompra, incluidas las restricciones a dichas transacciones. Esta información también debe comunicarse en formato Inline XBRL.

- El punto 703(a) actual del Reglamento S-K exige a los emisores que proporcionen información sobre las recompras mensualmente en formato tabular en sus formularios 10-Q y 10-K. Como resultado de los nuevos requisitos de divulgación, esta información mensual sobre las recompras ya no será necesaria y se elimina mediante las enmiendas al punto 703.

- Divulgaciones narrativas para los FPI

- Las normas definitivas también modifican el formulario 20-F para exigir una divulgación narrativa equivalente a la exigida por las modificaciones del punto 703 del formulario 20-F para los FPI. Esta divulgación también debe presentarse en formato Inline XBRL.

Divulgación del plan de uso de información privilegiada

Como recordatorio, en diciembre de 2022, la SEC adoptó las normas definitivasrelativas a los planes de negociación de la Norma 10b5-1 y la divulgación de las políticas de uso de información privilegiada. En ese momento, la SEC no adoptó una propuesta para exigir la divulgación correspondiente sobre el uso de los planes de negociación de la Norma 10b5-1 por parte de un emisor. Sin embargo, las normas definitivas incluyen ahora un nuevo punto 408(d) del Reglamento S-K que exige a los emisores divulgar en sus formularios 10-Q y 10-K (1) si, durante el período cubierto por la presentación (el cuarto trimestre fiscal del emisor en un formulario 10-K), el registrante adoptó o rescindió un plan de negociación de la Norma 10b5-1, y (2) una descripción de los términos materiales de cualquier plan de negociación de la Norma 10b5-1, como la fecha en que se adoptó, la duración del plan y el número de acciones que se comprarán y venderán en virtud del plan. La norma definitiva no exige a los emisores que divulguen información sobre los precios en relación con los planes de negociación de la Norma 10b5-1. Esta divulgación también debe presentarse en formato Inline XBRL.

Momento de entrada en vigor de las normas definitivas

Todos los emisores, excepto los FPI, deberán cumplir con los nuevos requisitos de divulgación, así como con los requisitos de Inline XBRL, en sus formularios 10-Q y 10-K a partir de la primera presentación que cubra el primer trimestre fiscal completo que comience a partir del 1 de octubre de 2023. Para los emisores con un año fiscal natural, esto significa incorporar las nuevas divulgaciones en sus formularios 10-K del año fiscal 2023, presentados en 2024.

Para las FPI, los nuevos requisitos de divulgación del Formulario F-SR y de Inline XBRL comienzan con el primer trimestre fiscal completo que se inicia el 1 de abril de 2024 o después, y los requisitos correspondientes de divulgación narrativa y de Inline XBRL para el Formulario 20-F comienzan con el primer Formulario 20-F presentado después de que se haya presentado el primer Formulario F-SR.

Acciones recomendadas

- Dado el actual debate público en torno a la recompra de acciones, esperamos que la SEC siga centrándose en este tema, así como en el uso de información privilegiada y el uso de planes de negociación de conformidad con la Norma 10b5-1. A la luz de las normas definitivas, los emisores y sus consejeros y directivos deberían considerar las siguientes medidas recomendadas:

- Los emisores deben revisar, formalizar y actualizar sus políticas y procedimientos para catalogar sus recompras de acciones y, si aún no lo hacen, asegurarse de que estos procedimientos realicen un seguimiento diario de las operaciones. Los emisores deben ponerse en contacto con sus corredores y bancos con antelación para coordinar estas medidas.

- Debido al nuevo requisito de la casilla de verificación, los emisores deben revisar y/o establecer procesos similares para realizar un seguimiento de las operaciones realizadas por sus consejeros y directivos de la Sección 16 en torno a los momentos en que el emisor adopta, modifica o rescinde los planes de recompra de acciones. Los emisores también podrían considerar la posibilidad de revisar sus políticas y/o prácticas en materia de uso de información privilegiada en lo que respecta a la imposición de restricciones especiales, a fin de incluir restricciones relativas a la negociación en los cuatro días hábiles siguientes al anuncio de un programa de recompra.

- Los emisores también deben comenzar a preparar las nuevas divulgaciones narrativas requeridas. Al hacerlo, los consejos de administración y la dirección deben considerar la posibilidad de incluir un análisis sobre los objetivos o las razones de las recompras de acciones del emisor y el proceso o los criterios utilizados para determinar el importe de las recompras aprobadas en los registros del emisor, y deben asegurarse de que las divulgaciones públicas sean coherentes con dichos registros.

- Si se rescinde un plan 10b5-1 o un programa de recompra de acciones en relación con una adquisición u otro acontecimiento importante, dado que el emisor tendría que revelar dicha rescisión en su próxima presentación trimestral o anual, los emisores deben tener en cuenta la posibilidad de que los inversores sientan curiosidad por saber qué ha motivado la rescisión, lo que podría dar lugar a especulaciones y fluctuaciones en el precio de las acciones o a presiones para revelar el motivo de la rescisión antes de lo que cabría esperar.