Principales cuestiones jurídicas a las que se enfrentará el sector manufacturero en 2023

Al iniciar la segunda mitad de 2023, el segundo informe anual sobre el sector manufacturero de Foley examina las consideraciones empresariales y jurídicas que siguen afectando al sector y ofrece las perspectivas y opiniones de abogados con amplia experiencia como asesores de confianza de empresas manufactureras. Nuestro equipo del sector manufacturero examina continuamente los cambios transformadores desde la perspectiva de nuestros clientes y está bien posicionado para ayudarles a mantenerse a la vanguardia de las tendencias mundiales e innovar en un mercado dinámico.

Índice

-

- Carta de los coeditores

- Todo electrificado y conectado al mismo tiempo: nuevos retos para las cadenas de suministro, mejores prácticas y lecciones aprendidas

- Amenazas a la ciberseguridad en la industria manufacturera

- La nueva era de la aplicación (y el cumplimiento) de las normas aduaneras estadounidenses

- Navegando por el campo minado del cumplimiento de los contenidos nacionales

- Cómo proteger la propiedad intelectual durante el desarrollo de productos

- Tendencias en la aplicación de la ley por parte de la CPSC y la FDA en 2023

- Terminación de las relaciones con los distribuidores en medio de la tendencia de consolidación de redes: lo que los fabricantes deben saber

- Principales problemas medioambientales a los que se enfrenta el sector manufacturero: la EPA aborda el cambio climático y los contaminantes emergentes

- Normas definitivas de la SEC que exigen la recuperación de remuneraciones en relación con una reformulación o revisión

- Fusiones y adquisiciones en el sector manufacturero en 2023: perspectivas y herramientas para maximizar las transacciones estratégicas

- El amanecer de la IA generativa en la fabricación: oportunidades, implicaciones y futuro

Carta de los coeditores

| AUTORES | |||||

| Michelle Y. Ku | [email protected] | |||||

| Chase J. Brill | [email protected] | |||||

| Jonathan H. Gabriel | [email protected] | |||||

La agilidad y la resiliencia siguen siendo atributos esenciales para los fabricantes en 2023. Los fabricantes ya no se centran en averiguar cuándo volverán las cosas a la «normalidad». En su lugar, están aplicando las lecciones aprendidas en los últimos años para evolucionar sus operaciones y tener éxito en esta «nueva normalidad».

Las cadenas de fabricación y suministro modernas se encuentran en medio de un cambio radical, ya que los productos continúan su marcha aparentemente inexorable hacia la electrificación y una mayor conectividad. El movimiento hacia la electrificación y la conectividad presenta a los fabricantes tanto oportunidades como retos. La revolución digital en la fabricación inteligente conlleva riesgos y amenazas complejos para la ciberseguridad. Las tecnologías de IA generativa pueden crear nuevas oportunidades y ventajas competitivas para las empresas del sector manufacturero, así como riesgos que estas empresas deben gestionar de forma proactiva para implementar eficazmente nuevas soluciones de IA. Los productos de alta tecnología actuales también requieren una combinación de habilidades en una amplia gama de disciplinas de ingeniería, lo que a menudo da lugar a relaciones necesarias con terceros. Evitar disputas con estas partes sobre la propiedad intelectual sigue siendo un aspecto clave de cualquier estrategia de innovación.

Los fabricantes se enfrentan a una aplicación más estricta de la normativa en varios frentes. Los fabricantes que actúan como importadores registrados deben dar prioridad al cumplimiento de las normas aduaneras, tanto para mitigar los riesgos como para mantener su posición competitiva en un entorno comercial en constante evolución. Los requisitos más estrictos en materia de contenido nacional plantean retos de cumplimiento, pero también suponen una oportunidad para los fabricantes que comprenden las normas. Los fabricantes de productos regulados por la CPSC y la FDA deben mitigar diligentemente los riesgos fomentando una cultura de cumplimiento que incentive la escalada interna de los informes de los consumidores y estableciendo procesos y procedimientos para evaluar y actuar sobre dichos informes de manera oportuna. Los fabricantes se enfrentan a una red cada vez más compleja de regulaciones medioambientales y a una EPA que ha demostrado su voluntad de hacerlas cumplir. Los fabricantes que cotizan en bolsa también deben prepararse ahora para hacer frente a las importantes implicaciones de las normas bursátiles relativas a la recuperación de las bonificaciones de los ejecutivos

.

La rescisión o terminación definitiva de las relaciones con los distribuidores es una parte habitual del negocio para la mayoría de los fabricantes cuando utilizan redes de distribuidores independientes para hacer llegar sus productos a los usuarios finales. Los fabricantes deben considerar cuidadosamente la mejor manera de gestionar la rescisión de un distribuidor, especialmente a raíz de la consolidación o reducción de los distribuidores debido a los avances en automatización e inteligencia artificial.

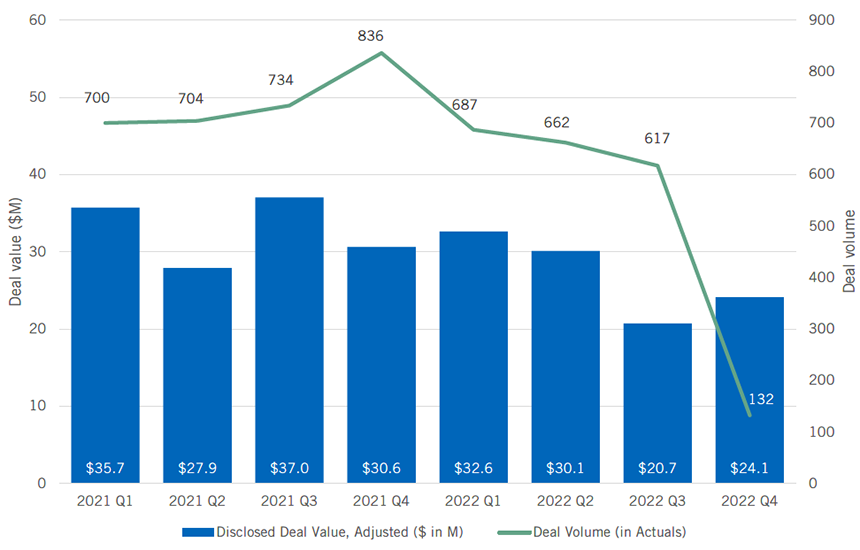

Tras los máximos históricos alcanzados en 2021, la actividad de fusiones y adquisiciones en el sector manufacturero se ralentizó en 2022 y se mantiene a un ritmo cauteloso pero estable en 2023. Para los fabricantes con balances sólidos, el clima actual presenta oportunidades. La estructura de las operaciones desempeñará un papel fundamental a la hora de maximizar los resultados de las transacciones estratégicas.

El equipo del sector manufacturero de Foley & Lardner examina continuamente estos cambios transformadores desde la perspectiva de nuestros clientes y está bien posicionado para ayudarles a mantenerse a la vanguardia de las tendencias globales e innovar en un mercado dinámico.

Al iniciar la segunda mitad de 2023, este informe técnico sobre fabricación examina las consideraciones empresariales y legales que siguen afectando al sector y ofrece las perspectivas y opiniones de abogados con amplia experiencia como asesores de confianza de empresas manufactureras.

Todo electrificado y conectado al mismo tiempo: nuevos retos para las cadenas de suministro, mejores prácticas y lecciones aprendidas

| AUTORES | |||||

| Vanessa L. Miller | [email protected] | |||||

| Nicholas J. Ellis | [email protected] | |||||

La fabricación moderna y las cadenas de suministro se encuentran en medio de un cambio radical, ya que los productos continúan una marcha aparentemente inexorable hacia la electrificación y una mayor conectividad. Si bien estas dos tendencias son comunes en muchas industrias, quizás en ninguna son más pronunciadas que en la industria automotriz. La mayoría de los principales fabricantes de automóviles se han fijado objetivos agresivos para electrificar sus flotas, muchos de ellos en el rango del 40-50 % para mediados de la década de 2030. Al mismo tiempo, los sistemas de infoentretenimiento y otras funciones se han vuelto cada vez más complejos (y potentes), ya que muchos fabricantes están desarrollando componentes y conjuntos que contienen software y tecnología integrados. Más allá de la industria automotriz, incluso los electrodomésticos más básicos son ahora inalámbricos y están conectados. Hace tiempo que superamos el punto en el que un automóvil básico superaba la potencia de cálculo de un transbordador espacial de la NASA. Quizás sea solo una ligera exageración sugerir que en un futuro no muy lejano nuestras cafeteras también lo harán.

El avance hacia la electrificación y la conectividad presenta tanto oportunidades como retos para los fabricantes. Aquellos que aprovechen estas oportunidades y se adapten al panorama cambiante prosperarán. Los que no lo hagan verán reducida su cuota de mercado y, en última instancia, muchos podrían no sobrevivir.

Oportunidades: innovación y reinvención

Los cambios significativos en la fabricación y las cadenas de suministro presentan un nuevo panorama competitivo y oportunidades para las empresas manufactureras. Estos cambios traen consigo la necesidad de nuevas tecnologías. Las nuevas tecnologías atraen a nuevos actores, incluidas nuevas empresas. Algunas de estas nuevas empresas son verdaderamente «nuevas» en el sentido literal de la palabra. Son startups creadas para monetizar nuevas tecnologías y productos. Otras empresas «nuevas» que pueden presentar oportunidades pueden llevar ya algún tiempo en el mercado, pero pueden considerarse «nuevas» en un campo o sector concreto, como los fabricantes de automóviles tradicionales, que amplían su oferta de motores de combustión interna (ICE) para incluir más vehículos eléctricos e incorporar tecnologías autónomas y otras tecnologías conectadas. Tanto las startups como las empresas tradicionales representan nuevas oportunidades de negocio y relaciones potenciales para las empresas manufactureras.

Las nuevas tecnologías y los nuevos clientes presentan una demanda creciente de nuevos productos o componentes y requieren que los proveedores tengan la capacidad de fabricar esos productos o componentes para el mercado. También se necesitan soluciones nuevas e innovadoras para satisfacer las demandas de estas tecnologías cambiantes. Estas oportunidades pueden ser aún más atractivas porque, en muchos de estos nuevos campos, hay menos statu quo o actores establecidos en el mercado, lo que puede hacer que entrar en el campo sea menos difícil para los nuevos participantes. Todo ello se traduce en un aumento significativo de las oportunidades para las empresas que sean capaces de tomar la iniciativa.

Desafíos: los riesgos que rodean a la novedad

Si bien el cambio trae consigo muchas oportunidades, también plantea retos, como nuevas tecnologías, nuevas empresas y nuevas relaciones. No, no es un error; se trata, efectivamente, de los mismos elementos que hemos enumerado en la sección anterior como oportunidades. Si bien lo «nuevo» ofrece muchas oportunidades, la otra cara de esas mismas oportunidades son los elementos de riesgo.

En el caso de las nuevas tecnologías, siempre habrá que resolver algunos problemas, tanto en lo que respecta al rendimiento como a la durabilidad. La forma más evidente en que estos riesgos pueden manifestarse es a través de reclamaciones de garantía y quejas de los clientes. Sin embargo, también pueden presentar otros riesgos. Por ejemplo, un proveedor puede realizar importantes inversiones en capacidad de producción para un cliente que lanza un nuevo producto al mercado. Sin embargo, si el cliente no puede validar completamente el producto y el lanzamiento se retrasa o se reducen los volúmenes, el proveedor puede quedarse con inversiones sin recuperar. El hecho de que muchos de estos riesgos sean desconocidos y carezcan de datos históricos o precedentes puede dificultar a las empresas la inclusión de estos riesgos en sus cálculos de costes a la hora de presupuestar nuevos negocios.

Tratar con nuevas empresas en un sector (ya sea como proveedor o como cliente) conlleva una serie de retos. Las nuevas empresas suelen tener una trayectoria limitada o, en el caso de las empresas tradicionales que se expanden a nuevos campos, una trayectoria limitada dentro de ese campo en particular. También pueden tener una visión del mundo diferente que puede causar fricciones o, como mínimo, malentendidos y expectativas desalineadas entre las diferentes empresas. Quizás el ejemplo más citado, aunque a veces exagerado, de la unión de culturas tan diferentes sea la diferencia entre los fabricantes de automóviles tradicionales y las empresas de Silicon Valley. Las nuevas empresas pueden tener recursos y experiencia limitados para superar los obstáculos que puedan surgir. En particular, en el caso de las empresas emergentes u otras nuevas iniciativas, también puede plantearse la cuestión de si las nuevas empresas disponen de los recursos financieros necesarios para cumplir sus obligaciones contractuales en caso de que surjan dificultades.

Todos estos riesgos pueden agravarse aún más cuando se producen en una nueva relación con un nuevo cliente o proveedor. A diferencia de muchas relaciones bien establecidas (suponiendo que hayan sido buenas relaciones), las relaciones más recientes no cuentan con un historial de confianza y comprensión en el que apoyarse cuando las cosas se ponen difíciles. Los nuevos socios comerciales son más propensos a cuestionar los motivos, la sinceridad o incluso la capacidad de la otra parte, y pueden ser más propensos a recurrir a recursos legales si surgen problemas en la relación.

Estrategias y mejores prácticas

Aunque la tendencia hacia la electrificación y la conectividad en la industria automotriz y otras industrias puede presentar desafíos, existen varias estrategias y mejores prácticas que las empresas pueden emplear para mitigar los riesgos que estos desafíos plantean.

- Considere su enfoque respecto al software y la tecnología integrada. El hecho de que su empresa desarrolle, licencie o posea un software o una tecnología integrada concretos será un factor estratégico importante. La pregunta clave a la que se enfrentarán muchos fabricantes es «¿crear o comprar?». Cada opción tiene sus pros y sus contras, que deben sopesarse cuidadosamente teniendo en cuenta las capacidades de la empresa, el producto concreto, los costes relacionados y la influencia en el mercado.

- Contratos sólidos para protegerse contra los riesgos que plantean las nuevas tecnologías y los nuevos socios comerciales. En un mundo cambiante, una de las medidas más importantes que pueden tomar las empresas para protegerse sigue siendo, en gran medida, la misma: protegerse a través de sus contratos. Las empresas que establecen una nueva relación de suministro deben considerar cuidadosamente los términos clave del acuerdo, incluyendo al menos lo siguiente: (i) cantidad, (ii) plazo/rescisión, (iii) precio (incluido el ajuste de precios), (iv) garantías, (v) indemnización, (vi) propiedad intelectual, (vii) elección de la ley/foro aplicable y (viii) fuerza mayor. Por ejemplo, las empresas que estén preocupadas por el rendimiento de la tecnología de un nuevo proveedor deben asegurarse de que cualquier contrato de compra incluya garantías sólidas y otras garantías de rendimiento. Las empresas que puedan estar preocupadas por la viabilidad o el rendimiento de un proveedor deben considerar la posibilidad de solicitar licencias u otros derechos que les permitan obtener componentes vitales de otra fuente si el proveedor no cumple con sus obligaciones. Esta directiva no se limita únicamente a los contratos de suministro. Cualquier contrato que una empresa celebre para aprovechar las oportunidades que presentan estos cambios debe ser cuidadosamente considerado y calibrado en función de los riesgos que presenta esa oportunidad en particular.

- Considere la forma de la relación para mitigar los riesgos potenciales. Al principio, las empresas pueden mitigar una parte significativa de sus riesgos potenciales y maximizar las oportunidades si consideran adecuadamente qué forma debe adoptar la relación. Por ejemplo, ¿tiene sentido establecer una relación tradicional entre cliente y proveedor? En algunos casos, la respuesta puede ser afirmativa; sin embargo, no siempre es así. Por ejemplo, si un nuevo proveedor potencial ha desarrollado una tecnología que su empresa desea aprovechar, pero no tiene experiencia en producción ni instalaciones de fabricación, puede ser más adecuado considerar una estructura alternativa, como un acuerdo de licencia o algún tipo de empresa conjunta. Los clientes más grandes que desean garantizar el acceso a la tecnología a largo plazo pueden preferir proteger esa inversión mediante algún tipo de inversión, o incluso la compra directa de un proveedor, en lugar de solo mediante un acuerdo de suministro.

- Diligencia debida, incluyendo la tecnología prometida y los derechos de propiedad intelectual. No hace falta decirlo, pero las empresas pueden evitar muchos dolores de cabeza (o al menos comprender plenamente en qué se están metiendo) si investigan adecuadamente a sus posibles socios comerciales. Entre las cuestiones clave que hay que tener en cuenta se encuentran el análisis de los recursos tecnológicos, financieros y operativos de un posible socio comercial para garantizar que es capaz de cumplir con sus obligaciones, pero también el análisis de su reputación y su trayectoria. Por ejemplo, una búsqueda de litigios puede ser muy reveladora. Si una empresa lleva suficiente tiempo en el mercado, es inevitable que tenga algún tipo de historial de litigios. Sin embargo, ciertas cuestiones pueden suponer importantes señales de alarma. Por ejemplo, si una empresa se enfrenta a un litigio en el que se cuestionan sus derechos de propiedad intelectual o se alega una infracción, esto puede suponer un riesgo importante en cuanto a si la empresa tiene derechos viables sobre la tecnología que ofrece. Otros ejemplos requieren poca o ninguna explicación: si una empresa ha sido demandada por varios proveedores en el último mes por impago, probablemente no sea una buena oportunidad como nuevo cliente. Por último, se debe realizar la debida diligencia con respecto a cualquier tecnología nueva o no probada que se ofrezca, teniendo en cuenta la «regla de oro»: si parece demasiado bueno para ser verdad, es muy probable que lo sea.

Adaptarse a un panorama cambiante

Desafortunadamente para algunas empresas, la creación y el progreso a menudo implican un grado de destrucción. Los cambios tecnológicos inevitablemente dejarán atrás a algunas empresas. En pocos lugares son estos riesgos más evidentes que en la industria automotriz, ya que el cambio hacia la electrificación, en particular, representa un cambio fundamental en las exigencias que se imponen a la cadena de suministro automotriz. Sin duda, habrá retos en el camino y puede que se tarde más de los 10-15 años que se prevén actualmente, pero el camino está en gran medida marcado, ya que la mayoría de los fabricantes de automóviles y su base de suministro se están comprometiendo a invertir en la electrificación. Para las empresas que fabrican principalmente productos que solo se utilizan en vehículos tradicionales con motor de combustión interna, por ejemplo, depósitos de combustible, esto supone un problema claro y evidente. ¿Cuántas empresas pueden sobrevivir a una caída del 40-50 % en su negocio?

Desafortunadamente para algunas empresas, la creación y el progreso a menudo implican un grado de destrucción. Los cambios tecnológicos inevitablemente dejarán atrás a algunas empresas. En pocos lugares son estos riesgos más evidentes que en la industria automotriz, ya que el cambio hacia la electrificación, en particular, representa un cambio fundamental en las exigencias que se imponen a la cadena de suministro automotriz. Sin duda, habrá retos en el camino y puede que se tarde más de los 10-15 años que se prevén actualmente, pero el camino está en gran medida marcado, ya que la mayoría de los fabricantes de automóviles y su base de suministro se están comprometiendo a invertir en la electrificación. Para las empresas que fabrican principalmente productos que solo se utilizan en vehículos tradicionales con motor de combustión interna, por ejemplo, depósitos de combustible, esto supone un problema claro y evidente. ¿Cuántas empresas pueden sobrevivir a una caída del 40-50 % en su negocio?

Las empresas que se enfrentan a estos cambios deben considerar cuidadosamente cómo será su futuro a medio y largo plazo y desarrollar un plan para adaptarse. Entre los factores clave a tener en cuenta se incluyen consideraciones tales como:

- ¿Cómo es actualmente la gama de productos de su empresa y cómo se verán afectados esos productos por los cambios inminentes en el sector?

- ¿Qué nuevos productos se necesitarán como resultado de estos cambios?

- ¿Cómo se integran el software o las nuevas tecnologías en sus productos (o cómo se pueden integrar)?

- ¿Quiénes son sus clientes?

- ¿Dónde necesitas estar ubicado geográficamente?

- ¿Qué hay de su base de suministro y sus ubicaciones geográficas?

- ¿Cuál es la estructura adecuada para una alianza estratégica con un cliente o proveedor concreto?

Una vez que una empresa ha evaluado sus riesgos y ha desarrollado un plan para abordarlos, puede seguir adelante con las inversiones y los cambios necesarios en su negocio. Si aún no ha comenzado, ¡ya está atrasado!

Amenazas a la ciberseguridad en la industria manufacturera

| AUTORES | |||||

| Aaron K. Tantleff | [email protected] | |||||

| Alexander Misakian | [email protected] | |||||

En la era hiperconectada de la fabricación inteligente, acelerada por la «Industria 4.0», la fabricación está experimentando una revolución digital. Al aprovechar tecnologías como la automatización avanzada, la inteligencia artificial, el Internet de las cosas, la cadena de bloques y otras tecnologías, los fabricantes continúan optimizando la producción, aumentando la eficiencia e impulsando la innovación. Sin embargo, esta revolución digital conlleva riesgos y amenazas complejos para la ciberseguridad, lo que tiene importantes implicaciones para los fabricantes.

Por segundo año consecutivo, el sector manufacturero ha sido el más afectado por los ciberataques, con casi uno de cada cuatro incidentes.1 Solo a lo largo de 2022, los ataques de ransomware contra la industria manufacturera casi se duplicaron, representando el 72 % de todos los ataques de ransomware y afectando a 104 subsectores manufactureros distintos.2

A medida que los fabricantes integran cada vez más la tecnología de la información digital con la tecnología operativa física, las vulnerabilidades que los ciberdelincuentes pueden explotar siguen multiplicándose exponencialmente. En consecuencia, aunque la ciberseguridad siempre ha sido un aspecto esencial de la fabricación, la creciente dependencia de la tecnología convierte ahora a la ciberseguridad en una de las preocupaciones más importantes del sector. A continuación, describimos los distintos tipos de riesgos y ataques a la ciberseguridad a los que se enfrentan los fabricantes y esbozamos algunas de las implicaciones y consideraciones legales que deben tener en cuenta las entidades del sector manufacturero.

Tipos de riesgos de ciberseguridad a los que se enfrenta el sector manufacturero

Los ciberdelincuentes siguen atacando al sector manufacturero debido a su papel fundamental en la economía, su potencial impacto crítico en la industria y la cadena de suministro, y la gran cantidad de datos confidenciales que poseen las organizaciones del sector. Los ciberataques pueden perturbar las empresas y las cadenas de suministro, socavando los beneficios de la digitalización y provocando pérdidas financieras y de productividad que dañan la reputación.

Estos riesgos de ciberseguridad pueden clasificarse, en términos generales, en ataques de malware, ataques de ingeniería social y amenazas persistentes avanzadas (APT), además de otros riesgos propios del sector manufacturero.

Los ataques de malware que implican el despliegue de software malicioso, pueden adoptar muchas formas, incluyendo virus, gusanos, ransomware y spyware, y constituyen una amenaza significativa para los fabricantes, ya que pueden paralizar toda una operación de fabricación, causando importantes daños financieros, operativos y de reputación. Esta categoría de software está diseñada para infiltrarse, dañar o interrumpir los sistemas. El malware más común que afecta a la fabricación es el ransomware, que puede implicar el cifrado y/o la exfiltración de los datos de la víctima y la exigencia del pago de un rescate. El ransomware es especialmente peligroso para un fabricante, ya que puede detener las líneas de producción, interrumpir las operaciones, causar pérdidas financieras considerables y afectar significativamente a la cadena de suministro global.

Los ataques de ingeniería social aprovechan las vulnerabilidades humanas, más que los fallos tecnológicos, para obtener acceso no autorizado a sistemas y datos, lo que puede dar lugar a ataques de ransomware o al robo de datos confidenciales. Si bien el phishing es una forma muy conocida, los ataques de ingeniería social pueden incluir el spear-phishing (dirigido a personas o empresas específicas), el baiting (incitar a un usuario a realizar una acción con una promesa falsa, como un regalo gratuito) y el pretexting (crear un escenario ficticio para manipular a la víctima y que proporcione acceso o información).

Las amenazas persistentes avanzadas (APT) son ataques sofisticados y coordinados que suelen dirigirse a sectores de gran valor, como el manufacturero. Estos ataques suelen ser perpetrados por grupos altamente cualificados que cuentan con importantes recursos y cuyo objetivo es robar información confidencial o perturbar infraestructuras críticas. En el sector manufacturero, las APT suelen dirigirse a propiedad intelectual (PI) valiosa, como técnicas de producción patentadas, datos de investigación y desarrollo o documentos de estrategia empresarial. Además del robo de propiedad intelectual, las APT pueden causar importantes trastornos operativos, ya que el acceso prolongado y no autorizado a la red de un fabricante puede permitir a los atacantes manipular los sistemas de control industrial, interrumpir los procesos de producción o incluso sabotear los equipos. Las APT también pueden comprometer las cadenas de suministro. Un ataque exitoso contra un fabricante podría dar al atacante acceso a redes conectadas, como proveedores, socios logísticos o clientes. Este potencial de impacto de amplio alcance hace que las APT sean una grave preocupación para todo el ecosistema manufacturero.

El robo de propiedad intelectual es uno de los objetivos más codiciados por los ciberdelincuentes en el sector manufacturero. Los fabricantes suelen poseer información valiosa y confidencial, como planos, procesos de fabricación y datos de investigación y desarrollo. Por ello, los grupos de ciberdelincuentes sofisticados o las entidades patrocinadas por Estados pueden utilizar APT, entre otras herramientas de ciberataque, para atacar y sustraer propiedad intelectual. Dado el valor de la información confidencial, como los métodos de fabricación únicos, los diseños de productos y los datos de investigación, el impacto de dicho robo en una empresa manufacturera puede ser inmenso, lo que puede provocar una pérdida potencial de cuota de mercado, una disminución de la ventaja competitiva y repercusiones financieras sustanciales.

Los ataques a la cadena de suministro, a menudo como resultado de APT, aprovechan las vulnerabilidades de la red de la cadena de suministro de una empresa. Dada la naturaleza interconectada de la industria manufacturera, una sola vulnerabilidad puede tener implicaciones de gran alcance. Los atacantes pueden aprovechar los eslabones más débiles, como los pequeños proveedores con una seguridad menos robusta, para infiltrarse en redes más grandes y seguras. En particular, el hackeo de SolarWinds en 2020, que afectó a redes gubernamentales y corporativas, fue un ataque a la cadena de suministro.

Los ataques a los sistemas de control industrial (ICS), que a menudo también tienen su origen en APT, se dirigen contra sistemas de control industrial cruciales para los procesos de fabricación modernos y pueden dar al atacante el control sobre los procesos de producción. Este tipo de ataques pueden detener la producción, causar daños físicos o incluso provocar incidentes de seguridad. Stuxnet, un gusano informático malicioso descubierto en 2010, se dirigió contra los ICS de las instalaciones nucleares de Irán, lo que puso de relieve las posibles implicaciones en el mundo real de este tipo de ataques.

Las amenazas internas por parte de empleados descontentos, contratistas u otras personas con acceso a sistemas críticos pueden suponer riesgos de ciberseguridad tan peligrosos como las amenazas procedentes del exterior de la organización. Al igual que otros tipos de amenazas cibernéticas, las amenazas internas suponen un riesgo significativo de robo de propiedad intelectual. Cabe destacar que no todas las amenazas internas son intencionadas. Si bien es posible que las personas con acceso interno hagan un uso indebido de él de forma intencionada, sus credenciales también pueden ser suplantadas mediante phishing u otros métodos, lo que permite a un atacante externo infiltrarse en los sistemas.

Las vulnerabilidades de terceros implican riesgos de ciberseguridad que se derivan de las relaciones de un fabricante con proveedores, distribuidores, prestadores de servicios o cualquier tercero que tenga acceso a sus sistemas o datos. En otras palabras, la resiliencia de un fabricante en materia de ciberseguridad suele ser tan fuerte como el eslabón más débil de su cadena de suministro. Un tercero que carezca de medidas sólidas de ciberseguridad puede convertirse en un vector inicial para los ataques a la ciberseguridad.

Impacto potencial en infraestructuras críticas

El sector manufacturero suele ser la columna vertebral de las infraestructuras críticas, es decir, los sistemas, las instalaciones y los servicios esenciales que sustentan el funcionamiento de nuestras sociedades y economías. Esto abarca sectores como la generación de energía, el suministro de agua, el transporte, las telecomunicaciones y la atención sanitaria. Los fabricantes desempeñan un papel fundamental en el apoyo a estas infraestructuras, ya que proporcionan los componentes, equipos y servicios esenciales necesarios para su funcionamiento. Por consiguiente, un ciberataque que perturbe significativamente los procesos de fabricación puede tener repercusiones de gran alcance y potencialmente catastróficas en las infraestructuras críticas, la economía y la seguridad nacional.

Energía. Un ciberataque contra fabricantes del sector energético, incluidos los que suministran piezas para centrales eléctricas, refinerías de petróleo y turbinas eólicas, podría provocar cortes de electricidad generalizados, dejando sin suministro eléctrico a hogares, empresas y servicios públicos. Esto podría afectar a miles, si no millones, de personas y causar importantes daños económicos. En casos extremos, podría incluso tener implicaciones para la seguridad nacional, ya que las redes energéticas podrían quedar vulnerables a nuevos ataques.

Transporte. Del mismo modo, en el sector del transporte, un ciberataque exitoso contra los fabricantes de componentes de automóviles, aviones y trenes podría interrumpir la disponibilidad de estas piezas y afectar a la producción. El efecto en cadena de tales interrupciones podría provocar una disminución de la capacidad de transporte, importantes trastornos en la cadena de suministro y en la disponibilidad de vehículos o mercancías, lo que afectaría significativamente a la movilidad de mercancías y personas y podría incluso afectar a la preparación militar si se viera afectado el transporte relacionado con la defensa.

Telecomunicaciones. En el sector de las telecomunicaciones, los fabricantes producen desde equipos de red hasta dispositivos móviles. Una interrupción en la fabricación de estos productos podría tener un efecto dominó, provocando cortes en las comunicaciones que afectarían a empresas, organismos gubernamentales y particulares. Un evento de este tipo podría perturbar gravemente las operaciones diarias en múltiples sectores y obstaculizar las labores de respuesta ante emergencias.

Salud y productos farmacéuticos. En lo que respecta a la sanidad y los productos farmacéuticos, los ciberataques pueden tener consecuencias especialmente graves. Por ejemplo, un ataque a fabricantes de dispositivos médicos o productos farmacéuticos podría provocar interrupciones en la producción de medicamentos, comprometer el funcionamiento de los dispositivos médicos o alterar la formulación de medicamentos que salvan vidas. En el peor de los casos, esto podría tener graves repercusiones en la seguridad de los pacientes y la salud pública.

Seguridad nacional. Los ataques a la ciberseguridad en cualquiera de los sectores de infraestructura crítica mencionados anteriormente pueden tener importantes repercusiones en la seguridad nacional, especialmente si la empresa manufacturera afectada se dedica a la producción de equipos o tecnología de defensa. Un ciberataque contra fabricantes que suministran al sector de la defensa podría interrumpir la producción de equipos militares esenciales, lo que mermaría la capacidad de defensa de una nación o daría lugar a que los enemigos de nuestro país obtuvieran acceso a la propiedad intelectual subyacente a la tecnología de defensa crítica. Del mismo modo, las interrupciones en los sectores de la energía o las telecomunicaciones podrían comprometer capacidades nacionales clave y operaciones de inteligencia.

En general, el impacto potencial de los ciberataques en las infraestructuras críticas subraya la urgente necesidad de adoptar medidas sólidas de ciberseguridad en el sector manufacturero. La interconexión del mundo actual significa que un ciberataque a una sola empresa manufacturera puede extenderse y afectar a una amplia gama de sectores no relacionados. Además, estos ataques pueden socavar la confianza del público en los servicios críticos, provocando inestabilidad social. Dado que

dada la magnitud potencial de las perturbaciones y los riesgos asociados para la economía, la salud, la seguridad y la seguridad nacional, los fabricantes deben adoptar un enfoque proactivo en materia de ciberseguridad. La ciberseguridad en el sector manufacturero no es solo una cuestión de continuidad empresarial, sino también de seguridad nacional e internacional.

Implicaciones legales y posibles responsabilidades

Las implicaciones legales de estos ataques a la ciberseguridad son enormes, incluyendo importantes responsabilidades financieras y legales de diversas fuentes. En primer lugar, los fabricantes pueden enfrentarse a responsabilidades basadas en las leyes de protección de datos si un ataque a la ciberseguridad implica una violación de los datos personales. Por ejemplo, si una empresa manufacturera controla grandes cantidades de datos personales, incluidos los datos de clientes o empleados, estaría sujeta a leyes de protección de datos como el Reglamento General de Protección de Datos (RGPD) de la Unión Europea y la Ley de Derechos de Privacidad de California (CPRA) de los Estados Unidos. Una violación de datos que exponga o resulte del incumplimiento de las leyes de protección de datos podría dar lugar a importantes multas y sanciones reglamentarias. Por ejemplo, el RGPD impone sanciones económicas importantes por incumplimiento, de hasta el 4 % de la facturación global anual o 20 millones de euros, lo que sea mayor. Además, los fabricantes pueden enfrentarse a una responsabilidad considerable derivada de las demandas colectivas presentadas por las personas afectadas.

En segundo lugar, los directores y ejecutivos de las empresas manufactureras podrían enfrentarse a acciones legales por parte de los accionistas por un presunto incumplimiento de sus obligaciones fiduciarias. Dichas obligaciones incluyen el deber de diligencia, que podría interpretarse como la obligación de implementar medidas razonables de ciberseguridad en el contexto de la ciberseguridad. Si un ataque a la ciberseguridad provoca pérdidas económicas significativas y los accionistas pueden demostrar que los directores y ejecutivos no implementaron las medidas de ciberseguridad adecuadas, estos podrían ser considerados responsables por incumplir el deber de diligencia. Del mismo modo, si un ataque a la ciberseguridad se debe a que no se han examinado y supervisado adecuadamente las políticas y procedimientos de ciberseguridad de un proveedor u otro tercero, los fabricantes pueden enfrentarse a posibles reclamaciones por incumplimiento del deber de diligencia exigido. Los accionistas también pueden presentar demandas alegando que la negligencia de los directores y ejecutivos ha provocado pérdidas financieras.

En tercer lugar, si un ataque a la ciberseguridad implica la pérdida o divulgación de propiedad intelectual, especialmente en el caso del espionaje industrial, una empresa puede ser considerada culpable de infringir las leyes sobre secretos comerciales o ser objeto de demandas por propiedad intelectual si el ataque a la ciberseguridad da lugar al robo y la posterior divulgación y/o uso no autorizado de información confidencial.

Por último, en virtud del derecho contractual, los fabricantes podrían ser considerados responsables por incumplimiento de contrato si un ataque a la ciberseguridad perturba su capacidad para cumplir con sus obligaciones contractuales. Además, los contratos suelen contener cláusulas relacionadas con la protección de datos y la ciberseguridad requeridas. Esto podría dar lugar a diversas consecuencias jurídicas, entre ellas la rescisión de los contratos y la responsabilidad por los daños y perjuicios resultantes.

Recomendaciones para que los fabricantes gestionen los riesgos de ciberseguridad

Dada la multitud de riesgos de ciberseguridad y las importantes implicaciones legales, los fabricantes deben adoptar y cumplir con medidas y políticas de ciberseguridad sólidas, incluidas medidas técnicas y legales.

Medidas técnicas. Entre ellas se incluyen la implementación de la autenticación multifactorial, el uso de soluciones modernas de detección de puntos finales, la garantía de procedimientos integrales de continuidad del negocio y copias de seguridad, la actualización y el parcheo periódicos de los sistemas, la realización de auditorías de seguridad periódicas y la formación de los empleados en las mejores prácticas de ciberseguridad. Las medidas técnicas son la primera línea de defensa contra los riesgos de ciberseguridad. Los fabricantes deben revisar sus políticas y procedimientos de ciberseguridad y garantizar que se implementen y sigan las medidas de seguridad técnicas adecuadas.

Formación y concienciación de los empleados. Los empleados suelen representar la vulnerabilidad más significativa y más difícil de gestionar en las defensas de ciberseguridad de una organización. Por ello, es fundamental llevar a cabo campañas periódicas de formación y sensibilización de los empleados. La formación debe educar a los empleados sobre la naturaleza de las amenazas cibernéticas, la importancia de las medidas de ciberseguridad y su papel en la defensa contra ellas. Los temas pueden incluir la importancia de utilizar contraseñas seguras y únicas, los riesgos de los ataques de phishing y los procedimientos correctos para manejar, almacenar y compartir datos confidenciales.

Medidas legales. Los fabricantes también pueden protegerse incorporando cláusulas de ciberseguridad adecuadas y conformes a la normativa en sus contratos. Por ejemplo, para mitigar los riesgos asociados a las vulnerabilidades de terceros, estas cláusulas deben especificar las responsabilidades de los terceros en materia de ciberseguridad, incluidas las obligaciones de protección de datos, las medidas de seguridad necesarias y el procedimiento para responder a incidentes de ciberseguridad. Los fabricantes también deben asegurarse de realizar auditorías exhaustivas de ciberseguridad a sus terceros. Estas auditorías deben evaluar las políticas, los procedimientos y la infraestructura de ciberseguridad de los terceros, así como el cumplimiento de las normativas pertinentes. Estas cláusulas y auditorías protegen legalmente a los fabricantes e incentivan a los terceros a mantener altos estándares de ciberseguridad y limitan la responsabilidad en caso de un ataque de ciberseguridad.

Seguro cibernético. Los fabricantes también deben invertir en seguros cibernéticos para mitigar los riesgos financieros asociados con los ataques a la ciberseguridad, incluidos los costos de investigar, remediar y responder a dichos ataques, las negociaciones y los pagos de rescates, y los posibles litigios que puedan surgir. Además, los fabricantes deben esforzarse por cumplir con las normas de ciberseguridad aplicables, como la ISO 27001 y el Marco de Ciberseguridad del NIST, ya que estas normas proporcionan directrices y mejores prácticas para gestionar los riesgos de ciberseguridad. La obtención y el mantenimiento de estas certificaciones pueden demostrar que la empresa ha tomado medidas razonables para protegerse contra las amenazas de ciberseguridad.

Considere la posibilidad de colaborar con un asesor jurídico.

Los fabricantes no solo se enfrentan a multitud de riesgos de ciberseguridad, sino que también deben lidiar con el complejo entramado de leyes sobre ciberseguridad y privacidad de datos a nivel estatal, federal, internacional y específico del sector. Estas leyes, a menudo complicadas, pueden variar mucho en función de la jurisdicción, el sector y el tipo de datos que maneja una empresa. Los asesores jurídicos pueden identificar la aplicabilidad y garantizar el cumplimiento de leyes como el RGPD, la CPRA y otras leyes integrales de privacidad de datos, incluidos los requisitos de ciberseguridad impuestos por el gobierno federal en virtud de la Ley de Notificación de Incidentes Cibernéticos para Infraestructuras Críticas de 2022 (CIRCIA), el Suplemento del Reglamento Federal de Adquisiciones de Defensa (DFARS) y la Comisión Federal Reguladora de Energía (FERC), así como otras normativas específicas del sector.

El asesor jurídico también puede ayudar a identificar posibles responsabilidades y riesgos legales relacionados con la ciberseguridad. Esto puede incluir facilitar la evaluación de riesgos, desarrollar estrategias de gestión de riesgos, incluyendo políticas y procedimientos para mitigar los riesgos de ciberseguridad, y preparar y ejecutar un plan de respuesta adecuado tras un incidente de ciberseguridad para garantizar el cumplimiento de las leyes de privacidad aplicables en materia de violación de datos. El asesor jurídico también puede ayudar a revisar y modificar los contratos con proveedores, prestadores de servicios y clientes para garantizar la inclusión de requisitos y protecciones de ciberseguridad adecuados, como cláusulas de indemnización o limitaciones de responsabilidad en caso de un incidente de ciberseguridad. Por último, un asesor jurídico involucrado y versado en las prácticas y procedimientos de ciberseguridad de un fabricante puede ayudar de manera más eficaz en caso de litigio, ya sea por parte de personas afectadas, socios comerciales o reguladores.

La gestión de los riesgos de ciberseguridad requiere un enfoque integral y multifacético que combine medidas técnicas sólidas, protecciones legales robustas y un compromiso con la formación y la concienciación de los empleados. Mediante la implementación de estas medidas, los fabricantes pueden reducir significativamente sus riesgos de ciberseguridad y protegerse de posibles responsabilidades legales.

Conclusión

Aunque ofrece ventajas significativas, la revolución digital en la industria manufacturera ha expuesto al sector a elevados riesgos de ciberseguridad. A medida que las amenazas cibernéticas se vuelven más sofisticadas, los fabricantes deben navegar por un panorama legal complejo, equilibrando el crecimiento respaldado por la tecnología con el cumplimiento de las leyes de protección de datos, la posible responsabilidad por violaciones cibernéticas y la necesidad de defensas cibernéticas sólidas.

En este contexto en rápida evolución, la gestión proactiva de riesgos y el cumplimiento de las normas de ciberseguridad no son meras buenas prácticas, sino imperativos estratégicos. Los fabricantes deben revisar continuamente sus estrategias de ciberseguridad, alineándolas con los últimos avances tecnológicos y las actualizaciones normativas. El fomento de una sólida cultura de ciberseguridad no solo mitigará las responsabilidades legales, sino que también contribuirá a la resiliencia y la competitividad a largo plazo del sector manufacturero.

——————————————————–

1 Véase «Índice de inteligencia sobre amenazas X-Force 2023», IBM Security, febrero de 2023.

2 Véase «ICS/OT Cybersecurity Year In Review 2022», Dragos.

La nueva era de la aplicación (y el cumplimiento) de las normas aduaneras estadounidenses

| AUTORES | |||||

| Gregory Husisian | [email protected] | |||||

| John E. Turlais | [email protected] | |||||

En los últimos años, Estados Unidos ha experimentado un cambio notable en sus políticas comerciales, marcado por un aumento de los aranceles especiales de alta tasa y la intensificación de las medidas de aplicación de la ley implementadas por la Oficina de Aduanas y Protección Fronteriza de Estados Unidos (CBP). Estos acontecimientos han tenido un impacto significativo en el comercio internacional de los fabricantes. Dado que el Gobierno estadounidense utiliza como herramienta para proteger las industrias nacionales, promover prácticas comerciales justas y abordar los desequilibrios percibidos con China, los fabricantes que actúan como importadores registrados deben dar prioridad al cumplimiento de las normas aduaneras, tanto para mitigar los riesgos como para mantener su posición competitiva en un entorno comercial en constante evolución.

El cumplimiento de las normas aduaneras es esencial en el entorno actual de aplicación de la ley.

Entre los acontecimientos recientes que han convertido las aduanas en un área crítica para el cumplimiento normativo se incluyen:

- Aplicación sin precedentes de aranceles especiales elevados, incluidos los aranceles del 10 % y el 25 % previstos en la Sección 232 sobre el aluminio y el acero, los aranceles de hasta el 25 % previstos en la Sección 301 sobre casi todos los productos procedentes de China y un número récord de casos de derechos antidumping y compensatorios, que pueden imponer aranceles de tres dígitos.

- El renovado énfasis de la CBP en la aplicación de la ley y la recaudación de ingresos, dados los aranceles mucho más elevados que ahora está recaudando.

- La tan esperada finalización y plena implementación del portal Automated Commercial Environment (ACE), que proporciona a la CBP las herramientas necesarias para realizar búsquedas sofisticadas con el fin de detectar anomalías en los patrones de importación, incluyendo clasificaciones erróneas, infravaloración del valor declarado y declaraciones erróneas del país de origen que pueden dar lugar a importantes impagos de derechos de aduana.

- Las nuevas prioridades en materia de aplicación de la ley y el aumento de los presupuestos, en particular en lo que respecta a las cuestiones relacionadas con el trabajo forzoso, como los requisitos impuestos en virtud de la Ley sobre el trabajo forzoso de los uigures.

- Mayor uso de portales electrónicos, como el Programa de Denuncias Electrónicas y el Programa de la Ley de Aplicación y Protección (EAPA), mediante los cuales los miembros de la comunidad comercial pueden denunciar presuntas infracciones comerciales a la CBP.

Estos acontecimientos señalan un nuevo paradigma de mayor aplicación de la CBP. Cabe destacar que el cambio en las administraciones presidenciales no dio lugar a cambios sustanciales en la política comercial internacional de los Estados Unidos. Sigue habiendo apoyo bipartidista para mantener la presión sobre China (mediante aranceles elevados y órdenes AD/CVD) para hacer frente a la percepción de que el Gobierno chino manipula las normas internacionales de comercio, inversión y propiedad intelectual. Otros acontecimientos importantes, como la migración al portal ACE y la posibilidad de denunciar más fácilmente las posibles infracciones en línea, son elementos permanentes.

Por consiguiente, los fabricantes que actúan como importadores registrados deben permanecer alerta en materia aduanera, entre otras cosas, aplicando procedimientos rigurosos y coherentes de cumplimiento de las normas aduaneras, como los que se describen a continuación.

Mejores prácticas en materia de cumplimiento de las normas aduaneras

Nuestras recomendaciones para el cumplimiento de las normas aduaneras se basan en las expectativas de la CBP y en nuestra larga experiencia trabajando con importadores. Algunos de los aspectos clave que recomendamos son los siguientes:

- Comience por reconocer que su empresa es la responsable última. Las regulaciones de la CBP atribuyen la responsabilidad de la exactitud en la importación y el pago de los aranceles al importador registrado, y no al agente o transportista, como creen erróneamente algunos importadores. El importador registrado es responsable, entre otras cosas, de determinar con precisión el país de origen, clasificar correctamente las mercancías, determinar si se deben pagar derechos extraordinarios, cumplir con todos los requisitos del acuerdo de libre comercio, garantizar que las mercancías no sean producto de trabajo forzoso y pagar íntegramente todos los aranceles. En caso de errores, los acuerdos estándar con los agentes generalmente limitan la recuperación a las tarifas nominales asociadas a cada entrada, mientras que el importador registrado sigue siendo plenamente responsable de todos los pagos insuficientes y las sanciones asociadas.

- Prepare un manual de cumplimiento de las normas aduaneras. Según nuestra experiencia en auditorías recientes, la CBP espera que los importadores vayan más allá de una simple política de cumplimiento y, en su lugar, implementen un programa integral de cumplimiento aduanero con un manual que incluya procedimientos escritos y controles internos para cada uno de los elementos relevantes del cuidado razonable. Los importadores que plasman estas medidas en un manual aduanero adaptado a sus operaciones son menos propensos a cometer errores relacionados con la importación y están en mejores condiciones para explicar el alcance y la implementación de los programas de cumplimiento aduanero a los auditores de la CBP.

- Crear un índice de clasificación aduanera. Recomendamos a los importadores que revisen periódicamente los productos que importan y confirmen la exactitud de los códigos de clasificación arancelaria HTS asociados. El gobierno de los Estados Unidos actualiza estos códigos periódicamente a lo largo del año, y es posible que los nuevos productos necesiten nuevas clasificaciones. Los importadores deben mantener las clasificaciones HTS más actuales en una base de datos que esté disponible para sus agentes de aduanas externos u otras partes responsables de preparar las declaraciones de entrada en aduana.

- Revisar las valoraciones de los productos y el valor declarado. Los importadores deben revisar las metodologías utilizadas para calcular el valor ad valorem de los productos que importan, prestando especial atención a las transacciones en las que participan empresas relacionadas o afiliadas. Cabe destacar que los requisitos de precios de transferencia según las regulaciones de la CBP difieren considerablemente de los requisitos de precios de transferencia impuestos por el IRS, por lo que a menudo se exige a los fabricantes que preparen un análisis de precios de transferencia específico para la aduana. También es necesario prestar especial atención para determinar si la valoración incluye todos los elementos relevantes fuera de la factura, como regalías y ayudas.

- Coordinarse con los agentes de aduanas y los transitarios. Los importadores deben ponerse en contacto con sus transportistas y agentes de aduanas para determinar si cumplen sistemáticamente los requisitos de la CBP y deben coordinarse en lo que respecta al mantenimiento de los registros aduaneros necesarios. Estas cuestiones no deben dejarse exclusivamente en manos de los agentes de aduanas porque, como se ha señalado anteriormente, la CBP considerará en última instancia al importador registrado responsable de cualquier incumplimiento.

- Realizar una auditoría interna de cumplimiento aduanero. Los importadores que corren un mayor riesgo de ser objeto de una investigación o un escrutinio aduanero, como las empresas que importan con frecuencia mercancías de China o mercancías sujetas a posibles derechos antidumping o compensatorios, deberían considerar la posibilidad de realizar una auditoría interna de aduanas para determinar si los sistemas de cumplimiento existentes son eficaces. Un buen punto de partida para dicha auditoría puede encontrarse en el cuestionario que figura al final de la publicación del Programa Piloto de Autoevaluación de Importadores de la CBP.

- Impartir formación sobre cumplimiento normativo. Los importadores deben formar anualmente a los empleados pertinentes sobre los requisitos de la CBP. Entre estos empleados suelen figurar el personal encargado del cumplimiento de las normas aduaneras, el personal de compras y las personas que trabajan en los departamentos de transporte y logística de la empresa. Entre los temas de cumplimiento pertinentes se incluyen:

- Responsabilidades del importador registrado;

- Clasificación de mercancías importadas;

- Determinación de los países de origen;

- Presentar solicitudes de aranceles preferenciales en virtud del USMC y otros acuerdos de libre comercio.

- Coordinación con agentes de aduanas y transitarios;

- Realizar comprobaciones posteriores a la entrada y efectuar correcciones.

- Asistencia en el seguimiento y otras cuestiones de valoración; – consideraciones sobre los precios de las partes vinculadas;

- Identificar y reclamar las exclusiones pertinentes de la sección 301; y

- Responsabilidades en materia de conservación de registros.

- Evaluar las reclamaciones del USMCA/TLC. Los importadores deben revisar su uso de los programas de preferencias arancelarias del TLCAN u otros programas similares para determinar si están aplicando correctamente los criterios de elegibilidad y si disponen de la documentación necesaria para respaldar sus solicitudes. Si las mercancías proceden de Canadá o México, las solicitudes de trato arancelario preferencial deben evaluarse con arreglo a las normas del T-MEC, que a menudo difieren de los antiguos requisitos del TLCAN. Algunas de las cuestiones clave que hay que tener en cuenta son:

- Si los productos importados cumplen los requisitos de contenido regional de USMC.

- Si los certificados de origen requeridos están disponibles en el momento de la entrada (con los períodos generales correspondientes identificados); y

- Si la empresa conserva toda la documentación necesaria para justificar las preferencias de libre comercio durante el período de tiempo adecuado.

- Revisar los productos sujetos a derechos antidumping y compensatorios. Por último, las empresas deben revisar periódicamente sus productos importados para determinar si pueden estar sujetos a aranceles adicionales en virtud de diversas órdenes de derechos antidumping o compensatorios.

Cómo gestionar las solicitudes de información de la CBP: cartas de cumplimiento informado y formularios 28/29

Una novedad relativamente reciente es la emisión de cartas de «cumplimiento informado» por parte de la CBP, una táctica que esperamos que la CBP siga utilizando cada vez más en el futuro. Estas cartas suelen enviarse a los principales importadores estadounidenses para animarlos a revisar sus entradas recientes y determinar si han tratado correctamente las entradas en las que han actuado como importadores registrados. Estas cartas suelen enviarse a los principales importadores que no han sido auditados en la última década o que se consideran de mayor riesgo de infracción. Al mismo tiempo, la CBP está enviando un número cada vez mayor de formularios 28 (solicitudes de información) y formularios 29 (notificaciones de acción), que la CBP espera que los importadores apliquen de forma generalizada a todas las importaciones similares.

Una novedad relativamente reciente es la emisión de cartas de «cumplimiento informado» por parte de la CBP, una táctica que esperamos que la CBP siga utilizando cada vez más en el futuro. Estas cartas suelen enviarse a los principales importadores estadounidenses para animarlos a revisar sus entradas recientes y determinar si han tratado correctamente las entradas en las que han actuado como importadores registrados. Estas cartas suelen enviarse a los principales importadores que no han sido auditados en la última década o que se consideran de mayor riesgo de infracción. Al mismo tiempo, la CBP está enviando un número cada vez mayor de formularios 28 (solicitudes de información) y formularios 29 (notificaciones de acción), que la CBP espera que los importadores apliquen de forma generalizada a todas las importaciones similares.

La recepción de este tipo de comunicaciones significa que la CBP ha revisado los datos de un importador registrado y probablemente ha identificado problemas específicos en sus transacciones de importación, lo que aumenta el riesgo de que la empresa sea objeto de una auditoría exhaustiva. Según los funcionarios de la CBP responsables de las cartas de cumplimiento informado, se espera que las empresas que reciban estas cartas sean objeto de una «evaluación específica» u otro tipo de auditoría de la CBP en un futuro próximo. Por lo tanto, las cartas son una forma de animar a los principales importadores a mejorar su cumplimiento y a presentar declaraciones voluntarias en previsión de la auditoría. Para proporcionar un mayor «incentivo», la CBP ha indicado que las empresas que no den seguimiento con una declaración voluntaria pueden esperar que cualquier infracción descubierta posteriormente sea objeto de sanciones más elevadas de lo normal. Las cartas advierten no solo de posibles sanciones económicas, sino también de la posibilidad de incautación o decomiso de la mercancía importada.

Las mejores prácticas al recibir este tipo de comunicaciones de la Aduana incluyen:

- Determinar el alcance de las entradas afectadas;

- Preparación para una posible auditoría de la CBP.

- Revisar las políticas de cumplimiento de las normas aduaneras.

- Revisar la diligencia con la que actúan sus agentes de aduanas.

- Realizar una evaluación de riesgos, incluyendo los aspectos identificados en la carta o en los formularios 28/29.

- Determinar si las clasificaciones HTS son correctas y están respaldadas por los atributos del producto.

- Determinar si es necesario realizar ajustes posteriores a la entrada.

- Determinar si las preferencias comerciales preferenciales están respaldadas por certificados de origen del TLC y contenido regional adecuado.

- Evaluar si los conceptos no incluidos en la factura, como los derechos de autor y las ayudas, se reconocen adecuadamente.

- Considerar si hay otros problemas en los datos de importación de la empresa que indiquen incumplimientos normativos y riesgos de sanciones.

Si bien la evaluación debe comenzar con los problemas identificados en la carta, la revisión debe ser exhaustiva. Además, la revisión también debe abarcar el rigor de las medidas de cumplimiento y la formación del importador, ya que estos aspectos son evaluados por la CBP en una auditoría. Se deben documentar todos los errores y se debe implementar un plan para reforzar los procedimientos de cumplimiento y los controles internos de la empresa con el fin de evitar que se repitan.

Divulgación voluntaria

Si se descubren posibles infracciones, el importador también debe considerar seriamente la posibilidad de presentar una declaración voluntaria. Esto puede hacerse mediante una carta inicial de aviso, en la que se informa a la CBP de que se está llevando a cabo una investigación sobre posibles incumplimientos. A la carta de aviso le sigue una declaración completa (en un plazo de 60 días según la normativa), aunque es posible solicitar un plazo más largo o, posteriormente, solicitar prórrogas.

La divulgación voluntaria de infracciones a la CBP, si se realiza antes de que la CBP inicie una investigación formal de posibles infracciones, puede proporcionar numerosas ventajas significativas a los importadores registrados. En particular, la divulgación voluntaria suele dar lugar al pago retroactivo de los derechos e intereses adeudados, pero sin sanciones, si los errores fueron resultado de negligencia. E incluso en casos de negligencia grave o fraude, la divulgación voluntaria puede dar lugar a una reducción significativa de las sanciones y las medidas coercitivas si la divulgación se realiza de buena fe e incluye toda la información pertinente.

La divulgación voluntaria permite a los importadores tomar el control del proceso de investigación. Al identificar y notificar rápidamente las infracciones, los importadores pueden abordarlas de forma proactiva, aplicar medidas correctivas y evitar que se repitan en el futuro. Esta postura proactiva puede ayudar a los importadores a evitar auditorías completas de la CBP, así como a proteger su reputación, mantener la continuidad del negocio y evitar posibles interrupciones en sus cadenas de suministro.

Por último, la divulgación voluntaria puede servir como una herramienta valiosa para comprender las regulaciones de la CBP y memorizar/mejorar las mejores prácticas de cumplimiento. Este conocimiento, a su vez, ayudará a mitigar futuras infracciones y, como hemos descubierto en varias divulgaciones voluntarias en las que hemos participado, podría llevar al importador a descubrir oportunidades de ahorro arancelario que se habían pasado por alto en años anteriores.

Navegando por el campo minado del cumplimiento de los contenidos nacionales

| AUTORES | |||||

| Frank S. Murray Jr | [email protected] | |||||

Los requisitos de «Comprar productos estadounidenses» en los contratos federales de EE. UU. se remontan a casi 100 años atrás, a la Gran Depresión, pero la política de intentar garantizar que los fondos federales se gasten en productos fabricados en EE. UU. nunca ha estado tan extendida como hoy en día. La legislación reciente que autoriza nuevos gastos federales o crea nuevos programas multimillonarios ha convertido el cumplimiento de requisitos más estrictos en materia de contenido nacional en una condición previa para recibir fondos federales. Se puede afirmar con seguridad que los requisitos de «Comprar productos estadounidenses» o «Comprar productos de Estados Unidos» —y, como se analizará más adelante, hay una diferencia entre ambos— están viviendo su momento de gloria.

Si bien algunas agencias federales han aplicado históricamente ciertos requisitos de «Buy America» (Compre productos estadounidenses) a sus programas de infraestructura, una parte de la Ley de Inversión en Infraestructura y Empleo de 2021 exigió por primera vez a todas las agencias federales que impusieran requisitos de contenido nacional a los programas de infraestructura que reciben ayuda financiera federal. La denominada Ley «Build America, Buy America» (Construir en Estados Unidos, Comprar en Estados Unidos), conocida como «BABA» por sus siglas en inglés, creó un nuevo conjunto de requisitos de fabricación y contenido nacional para los productos manufacturados, los productos de hierro y acero y los materiales de construcción, que se siguen aplicando mediante directrices y exenciones específicas de cada agencia.

Los fabricantes se enfrentan a varios retos a la hora de cumplir con estos requisitos de contenido nacional, entre los que destaca la dificultad de comprender qué conjunto de requisitos se aplica a un producto concreto o a un proyecto específico. Existe la idea errónea de que hay un único conjunto de requisitos «Buy American», pero lo cierto es que los requisitos de contenido nacional pueden variar en función del proyecto, el producto o incluso el uso que se le vaya a dar al producto en un proyecto concreto. Muchos proyectos exigen a los fabricantes que presenten certificaciones de conformidad de sus productos con el contenido nacional aplicable.

A pesar de estos retos, estos requisitos de contenido nacional también suponen una oportunidad para los fabricantes que comprenden las normas y han tomado las medidas necesarias para garantizar que sus procesos de abastecimiento y fabricación cumplan con ellas. En este artículo se analizan algunas estrategias clave para evaluar el cumplimiento de los requisitos de contenido nacional.

Conozca qué normas sobre contenido nacional se aplican al proyecto.

Puede parecer obvio afirmar que es necesario conocer las normas para poder garantizar su cumplimiento, pero ese principio es especialmente relevante en el ámbito de los requisitos de contenido nacional. Existen diferentes regímenes que se aplican a las adquisiciones federales directas de materiales o suministros de construcción, como las compras del Departamento de Defensa de los Estados Unidos, y a los proyectos supervisados por entidades gubernamentales estatales o locales que han recibido ayuda financiera federal. Las adquisiciones federales directas están sujetas a la Ley Buy American («Buy American»), mientras que los proyectos que reciben ayuda financiera federal están sujetos a un requisito «Buy America», como el BABA. Aunque existen algunas similitudes entre ambos regímenes, hay algunas diferencias importantes entre los requisitos «Buy American» y «Buy America».

Compre productos estadounidenses. Una diferencia significativa es que las cláusulas contractuales de la Ley Buy American proporcionan más flexibilidad a los proveedores de artículos disponibles comercialmente, o «COTS». Un artículo COTS es un producto que se vende en cantidades sustanciales en el mercado comercial y se ofrece al gobierno sin modificaciones respecto a la forma en que se vende comercialmente. En virtud de la Ley «Buy American», un artículo COTS se considera nacional siempre que se fabrique en los Estados Unidos, independientemente del país de origen de los componentes de dicho artículo. En otras palabras, la Ley «Buy American» no exige ninguna prueba del coste de los componentes para los artículos COTS.

Si el valor del contrato supera ciertos umbrales en dólares —por lo general, 183 000 dólares para la compra de suministros y 7 032 000 dólares paraproyectosde construcción¹—, se pueden eximir de los requisitos de la Ley Buy American los productos de países con los que el Gobierno de los Estados Unidos ha firmado acuerdos comerciales. Cuando se aplica esta disposición, conocida como «Ley de Acuerdos Comerciales», el producto de un país con el que se ha firmado un acuerdo comercial recibe el mismo trato que un producto nacional y puede suministrarse para el proyecto sin necesidad de exención. Esto puede brindar la oportunidad de suministrar productos que no se fabrican en los Estados Unidos, siempre que se fabriquen en un país identificado en la cláusula contractual pertinente como sujeto a un acuerdo comercial bilateral o multilateral del que los Estados Unidos sean parte.

Compre productos estadounidenses. Los requisitos de «Buy America» impuestos por la BABA son, en ciertos aspectos clave, más onerosos que los impuestos por la Ley Buy American para las adquisiciones federales directas. Por ejemplo, un producto manufacturado, incluso un artículo COTS, no se considera «nacional» según la BABA a menos que cumpla dos requisitos: (1) que se haya fabricado en los Estados Unidos y (2) que sus componentes de origen nacional representen más del 55 % del coste de todos sus componentes (la denominada prueba del «coste de los componentes»). La aplicación de la prueba del coste de los componentes puede resultar especialmente complicada para los fabricantes que no están familiarizados con ella y no han tenido ocasión de evaluar los países de origen de los componentes de sus productos.

También es mucho menos probable que un fabricante pueda utilizar un producto de un país con el que se haya firmado un acuerdo comercial en un proyecto BABA, ya que eso requeriría que la entidad estatal o local que administra el proyecto estuviera cubierta por dicho acuerdo comercial. Si bien es posible que algunas entidades gubernamentales estatales estén cubiertas por el Acuerdo sobre Contratación Pública de la Organización Mundial del Comercio, en la práctica muy pocos organismos estatales o locales que reciben ayuda financiera federal para proyectos de infraestructura estarán sujetos a un acuerdo comercial.

Aplicación específica de la Agencia BABA. Incluso bajo el paraguas de BABA, puede haber variaciones en la forma en que se implementan los requisitos generales en proyectos específicos. Esto se debe a que cada agencia es responsable de implementar los requisitos de la BABA, o un requisito similar de «Buy America», en los proyectos que administra y financia. Si bien existe una orientación general proporcionada por una entidad central del gobierno de los Estados Unidos, la Oficina de Gestión y Presupuesto (OMB), las agencias pueden adoptar y han adoptado sus propias exenciones de los requisitos de la BABA y, en algunos casos, han definido términos que permanecen sin definir en la orientación de la OMB. Además, las agencias del Departamento de Transporte de los Estados Unidos (USDOT) que tenían sus propias normas «Buy America» desde hacía mucho tiempo antes de la BABA han seguido aplicando en general sus requisitos «Buy America» existentes, a veces con ligeras modificaciones para abordar las nuevas complicaciones añadidas por la BABA, como la cobertura de los «materiales de construcción» no ferrosos.

Por lo tanto, saber qué agencia federal se encarga de supervisar un proyecto sujeto al requisito BABA o «Buy America» es fundamental para comprender los parámetros específicos de dicho requisito y qué excepciones o exenciones, si las hubiera, podrían aplicarse.

Conozca qué normas sobre contenido nacional se aplican a su producto.

Una vez que haya identificado el conjunto pertinente de normas «Buy American» o «Buy America» que rigen un proyecto específico, otro aspecto fundamental del cumplimiento es determinar cómo encaja el producto que fabrica en esos requisitos. Un elemento crítico es determinar si su producto se consideraría un «producto manufacturado» o si estaría sujeto a las normas especiales de abastecimiento de hierro/acero para un producto predominantemente de hierro o acero. En el contexto de la BABA, los materiales de construcción no ferrosos están sujetos a su propio conjunto de requisitos de abastecimiento y fabricación nacional. Saber si su producto, o el producto en el que se instalará su producto, se tratará como un producto manufacturado, un producto de hierro o acero, o un material de construcción no ferroso, establece la norma de fabricación/abastecimiento nacional a la que se someterá su producto.

Este ejercicio también requiere comprender cómo encaja su producto en la cadena de suministro del proyecto sujeto al requisito «Buy American» o «Buy America». ¿Se entregará su producto directamente al cliente o a la obra? Si es así, su producto estaría directamente sujeto al requisito aplicable.

Pero, ¿qué ocurre si su producto se suministra a un fabricante de nivel superior que lo integrará en su propio producto? En ese caso, su producto sería, como mucho, un «componente», si no un «subcomponente», del producto que se entrega realmente al cliente o a la obra.

Las consideraciones de cumplimiento suelen ser diferentes para los proveedores de componentes o subcomponentes. Por ejemplo, según la BABA, no existe una prueba de «coste de los subcomponentes» para los componentes. Esto significa que un componente de un producto manufacturado se considera «nacional» según la BABA siempre que se fabrique en los Estados Unidos, independientemente del país de origen de sus piezas componentes.2 En ese caso, su obligación de cumplimiento como proveedor de componentes es informar al cliente del país de origen de su producto, que luego tendrá que evaluar si puede cumplir el umbral del 55 % del coste de los componentes a nivel de «producto manufacturado». Dado que los componentes no tienen que cumplir una norma de «coste de los subcomponentes», un proveedor de componentes no tendría que abordar el contenido nacional/extranjero de su producto, sino solo el país en el que se fabrica.

¿Qué requiere la «fabricación» en Estados Unidos?

Los regímenes Buy American y Buy America exigen que la fabricación se realice en Estados Unidos, pero la definición de «fabricación» es difícil de precisar. El término no se define en las cláusulas contractuales de la Ley Buy American, ni en el texto legal de la BABA. En general, se entiende que exige algún tipo de procesamiento que pueda considerarse como la conversión de los componentes en el producto final que busca el gobierno, pero determinar dónde y cómo trazar la línea divisoria puede resultar bastante complicado.

La falta de una definición única de «fabricación» se debe en parte a la variedad de tipos de procesos de fabricación. Diferentes fuentes han articulado diferentes definiciones. Por ejemplo, los tribunales y la Oficina de Responsabilidad Gubernamental de los Estados Unidos han definido la fabricación nacional como la finalización del artículo en la forma requerida por el gobierno o la adaptación del artículo para su uso previsto y el establecimiento de su identidad como producto final relevante. Las normas federales de contratación pública definen el «lugar de fabricación» de un artículo como el lugar «donde se ensambla un producto final a partir de componentes, o se fabrica o procesa de otro modo a partir de materias primas hasta convertirlo en el producto acabado que se va a suministrar al Gobierno». Estas definiciones no son en absoluto tajantes.

Como resultado, cuando un producto ha sido sometido a un procesamiento significativo fuera de los Estados Unidos antes de llegar a ese país para su procesamiento final, la evaluación de si el procesamiento realizado en los Estados Unidos es suficiente para constituir una «fabricación» nacional suele requerir un análisis exhaustivo de los hechos que evalúe el tiempo, la complejidad y el valor comparativos de las operaciones de procesamiento realizadas en los Estados Unidos y en países extranjeros.

Establecimiento de procesos para garantizar el cumplimiento de la ley Buy America

La complejidad y singularidad de los requisitos de Buy America hacen que sea muy importante establecer procesos para evaluar y documentar su capacidad para cumplir con dichos requisitos. Si tiene plantas de fabricación tanto en EE. UU. como en el extranjero para una línea de productos concreta, necesita un proceso que garantice que solo se suministren productos fabricados en EE. UU. en un proyecto sujeto al requisito de Buy America.

Si su producto se suministrará directamente al cliente, evalúe los costes de los materiales de su producto para determinar si puede cumplir con la prueba de coste de los componentes aplicable. Para ello, será necesario colaborar con su cadena de suministro para asegurarse de que obtiene información sobre el país de origen de sus componentes, así como identificar qué artículos son los «componentes» reales del producto a efectos de costes. Tenga en cuenta que la prueba del coste de los componentes es esencialmente una prueba del coste de los materiales que no incluye los costes asociados a la fabricación del producto final a partir de sus diversos componentes.

Si suministra productos sujetos a los estrictos requisitos de abastecimiento de hierro o acero de Buy America, debe establecer un proceso para obtener las denominadas «certificaciones por etapas» que confirmen que cada etapa del proceso de fabricación se ha llevado a cabo en los Estados Unidos.

Asegúrese de formar a sus equipos de ventas y compras para que reconozcan y distingan entre los distintos tipos de requisitos de «Buy American» o «Buy America». Ese reconocimiento es fundamental para garantizar que sus presupuestos o propuestas tengan en cuenta el conjunto correcto de requisitos y que sus órdenes de compra a los proveedores incluyan todas las condiciones necesarias para garantizar el cumplimiento. También ayudará a su departamento de compras a identificar las áreas en las que puede ser necesario buscar proveedores alternativos, para poder cumplir algunos de los umbrales de contenido nacional.

Por último, asegúrese de que su equipo de ventas comprenda los riesgos que conlleva firmar certificaciones de cumplimiento de los requisitos de contenido nacional. El cumplimiento de la ley Buy America probablemente será un área en crecimiento en los litigios por reclamaciones falsas, y las certificaciones inexactas proporcionan munición potencial a los funcionarios gubernamentales y a los denunciantes qui tam. Si su producto no cumple con los requisitos aplicables, es fundamental que no afirme que lo hace. Aunque puede ser difícil obtener exenciones de los requisitos de la ley Buy America, es mucho mejor intentar conseguir una exención que enfrentarse a los dolores de cabeza que supondría una certificación de cumplimiento falsa.

——————————————————–

1 Estos umbrales en dólares están sujetos a ajustes cada dos años y está previsto que se ajusten a finales de este año, entrando en vigor los umbrales ajustados el 1 de enero de 2024.

2Este debate se centra en los requisitos que deben cumplir los productos que se considerarían «productos manufacturados» en virtud de la BABA. Sería necesario rastrear el origen del hierro o el acero en un componente de hierro o acero de un producto considerado en virtud de la BABA como un «producto de hierro o acero».

Cómo proteger la propiedad intelectual durante el desarrollo de productos

| AUTORES | |||||

| Andrew J. Salomone | [email protected] | |||||

| Roberto J. Fernández | [email protected] | |||||

| Scott D. Anderson | [email protected] | |||||

| Marcus W. Sprow | [email protected] | |||||

En este artículo, analizamos aspectos fundamentales relacionados con la propiedad intelectual, incluidas las patentes y los secretos comerciales, para las empresas que se dedican al desarrollo de tecnologías clave. Entre los temas tratados se incluyen los contratos de trabajo y los procesos de incorporación de nuevos empleados, así como los acuerdos de desarrollo conjunto(JDA) con terceros colaboradores.

Los productos de alta tecnología actuales requieren una combinación de habilidades en una amplia gama de disciplinas de ingeniería. Por ejemplo, la producción de vehículos eléctricos requiere la integración de la destreza en la fabricación, la brillantez en la electricidad y la genialidad en el software. Como resultado, las empresas colaboran constantemente entre disciplinas, lo que a menudo da lugar a relaciones con terceros que suelen pertenecer a sectores, ubicaciones y niveles de madurez diferentes. Las disputas posteriores con estas partes sobre la propiedad intelectual pueden retrasar o destruir el progreso, paralizando a las empresas mientras sus competidores tienen éxito. Este artículo ofrece orientación para evitar estos escollos.

Poner la propiedad intelectual en primer plano en las relaciones y compromisos