Estado de los mercados de capitales para las empresas públicas: una visión global de los sectores de la tecnología, las energías limpias y las ciencias de la vida en 2025

Resumen ejecutivo y conclusiones principales

Como abogado corporativo de Silicon Valley que asesora a empresas de alto crecimiento y a sus consejos de administración, he visto de primera mano cómo se entrecruzan la estrategia de capital, la divulgación de información, la gobernanza y el riesgo de litigios. En el mercado actual, las empresas emergentes en crecimiento, ya sea en los sectores de la tecnología, las energías limpias o las ciencias de la vida, deben trabajar con múltiples y complejas estructuras de financiación, cada una con sus propios marcos legales, obligaciones de información financiera e implicaciones para su reputación.

Los mercados de capitales estadounidenses han experimentado una transformación significativa entre 2019 y 2025, con una volatilidad extrema, incertidumbre regulatoria y la aparición de estructuras de financiación innovadoras. Tras el auge sin precedentes de 2021, cuando los ingresos por salidas a bolsa alcanzaron los 155 800 millones de dólares, y la posterior contracción en 2022-2023, el mercado ha atravesado un periodo de recuperación selectiva y adaptación estructural.

A mediados de 2025, las empresas de tecnología, energía limpia y ciencias de la vida se enfrentan a un panorama cada vez más complejo en cuanto a opciones de financiación. Las OPI tradicionales han recaudado más de 30 800 millones de dólares hasta el 30 de septiembre de 2025.

Lo que nos depara el año 2025, en mi humilde opinión, es un mercado de acceso selectivo. El capital está ahí, pero solo para los que están preparados, los que son creíbles y los que eligen el instrumento adecuado para el momento adecuado. En este entorno, la opcionalidad supera a la perfección, la liquidez supera al precio y la preparación supera a la esperanza.

El panorama de los mercados de capitales en 2025 representa tanto continuidad como cambio con respecto a las normas históricas. Si bien las OPI tradicionales siguen siendo importantes para establecer la moneda pública y lograr liquidez, la proliferación de mecanismos de financiación alternativos proporciona a las empresas una flexibilidad sin precedentes para acceder al capital.

Los sectores de la tecnología, las energías limpias y las ciencias de la vida se enfrentan a retos y oportunidades distintos. Las empresas tecnológicas deben demostrar modelos de negocio sostenibles y vías para alcanzar la rentabilidad. Las empresas de energías limpias se benefician del apoyo político, pero necesitan capital paciente para sus largos ciclos de desarrollo. Las empresas de ciencias de la vida deben considerar cuidadosamente el momento de la obtención de capital en función de los hitos clínicos y normativos.

De cara al futuro, para desenvolverse con éxito en los mercados de capitales será necesario contar con un conocimiento profundo de los productos, una preparación minuciosa en múltiples ámbitos de trabajo y una estrategia de entrada en el mercado en el momento oportuno. Las empresas que inviertan en preparación, mantengan la flexibilidad en la selección de estructuras y cuenten con asesores experimentados estarán en la mejor posición para sacar partido de la mejora de las condiciones del mercado.

El resto de 2025 y parte de 2026 prometen ser un periodo de recuperación e innovación continuadas en los mercados de capitales. Aunque es poco probable que se alcancen los niveles exuberantes de 2021, el mercado está estableciendo un nuevo equilibrio que compensa la protección de los inversores con la eficiencia de la formación de capital. Las empresas que comprendan estas dinámicas y se preparen en consecuencia encontrarán mercados receptivos para transacciones bien estructuradas con valoraciones adecuadas.

A medida que avanzamos en este período de transición, continuará la convergencia de los métodos de financiación tradicionales y alternativos, creando estructuras híbridas que combinan las mejores características de múltiples productos. Esta evolución, junto con la modernización normativa y los avances tecnológicos, sugiere que, a pesar de los recientes retos, los mercados de capitales estadounidenses mantendrán su posición como el principal destino para la financiación de empresas en crecimiento.

El camino a seguir requiere una navegación cuidadosa, pero ofrece oportunidades sustanciales para las empresas preparadas con propuestas de valor convincentes. Al comprender el panorama general de las alternativas de financiación, los requisitos normativos y la dinámica del mercado que se describen en este estudio, las empresas pueden tomar decisiones informadas que optimicen su estructura de capital y, al mismo tiempo, se posicionen para el éxito a largo plazo en los mercados públicos.

En 2025, los mercados de capitales públicos aún pueden ser su aliado, pero solo si respeta su ritmo, sus reglas y sus ciclos. Mi consejo tras 25 años en estas trincheras: esté preparado, sea flexible y nunca dé por sentado que la ventana seguirá abierta mañana.

El siguiente informe exhaustivo, compuesto por varias partes, examina el estado actual de los productos de los mercados de capitales, los requisitos normativos y las estructuras de costes, y ofrece orientación estratégica a las empresas que estén considerando realizar transacciones en el mercado público durante el resto de 2025 y más allá, de modo que los consejos de administración puedan tomar decisiones informadas, conformes con la normativa y estratégicas.

| Volumen de OPI en lo que va del año | SPACS activos | Financiación alternativa | Rendimiento medio de las OPI |

| 30 800 millones de dólares | 287 | 145 000 millones de dólares | +16.05% |

Antes de empezar: entender la jerga

Antes de profundizar en el tema, para que todos estemos en la misma onda, vamos a definir algunos términos técnicos.

Oferta primaria: oferta pública de valores realizada directamente por una empresa, a veces denominada «el emisor». La empresa o el emisor recibe los ingresos.

Oferta secundaria: oferta pública de reventa realizada por los accionistas de la empresa o emisor; los ingresos de la oferta los reciben los accionistas, en lugar de la empresa.

Oferta posterior: una oferta pública tras una salida a bolsa, que puede ser una oferta primaria con ingresos para la empresa o una oferta secundaria con ingresos para los accionistas, o una combinación de ambas. La mayoría de las ofertas posteriores suelen registrarse en la SEC mediante el formulario S-1 o el formulario S-3. En raras ocasiones, puede haber una oferta posterior privada, que normalmente está exenta de registro en virtud de la norma 506(b).

Formulario S-1: se refiere a la declaración de registro extensa que se utiliza para las ofertas públicas iniciales y otras transacciones para las que no se dispone de una declaración de registro abreviada. Los emisores no pueden realizar una oferta primaria en el mercado mediante el formulario S-1 (pero sí pueden realizar ofertas secundarias mediante dicho formulario).

Formulario S-3: se refiere a la declaración de registro abreviada que incorpora mucha información por referencia a informes periódicos más extensos presentados por empresas públicas. Un formulario S-3 puede ser una declaración de registro de reserva para una oferta primaria retrasada, a precio de mercado, de diversos valores, a veces denominada «reserva universal». Solo pueden utilizarlo los emisores que hayan sido sociedades cotizadas durante un año o más y que tengan una capitalización bursátil no afiliada de al menos 75 millones de dólares. Las normas de registro en blanco para pequeñas empresas permiten a los emisores más pequeños emitir hasta un tercio de la capitalización bursátil no afiliada al año. Estas limitaciones no se aplican a las ofertas secundarias de las sociedades cotizadas.

PIPE: se refiere a una inversión privada en capital público, normalmente acompañada de la obligación por parte de la empresa emisora de presentar una «declaración de registro de reventa» para permitir a los inversores PIPE vender en el mercado en un momento posterior. Los PIPE se consideran generalmente una forma costosa de obtener capital. Los emisores suelen ser empresas que no han podido obtener capital a través de una oferta pública tradicional o de una «retirada de la lista». Los inversores suelen ser inversores institucionales o acreditados. Los inversores PIPE celebran acuerdos de compra privados para adquirir valores a un precio fijo. Los valores no pueden revenderse inmediatamente porque son «valores restringidos». Las PIPE suelen realizarse a través de un agente de colocación. Al inversor se le conceden derechos de registro que obligan al emisor a presentar, poco después del cierre de la oferta, una declaración de registro de reventa y a declararla efectiva. Los valores vendidos en el PIPE pueden ser acciones ordinarias, acciones preferentes convertibles, bonos convertibles, warrants u otros valores. Las contrapartes de la transacción a veces estructuran los IPE para que incluyan alguna combinación de lo anterior, siendo los warrants regulares, contingentes, financiados o no financiados. Los bonos pueden ser amortizables o no. Los PIPE estructurados pueden incluir condiciones, restricciones, derechos de consentimiento, cláusulas antidilución, características de conversión y reembolso opcionales y obligatorias, y derechos de preferencia y de designación del consejo de administración. Los documentos definitivos suelen consistir en un contrato de compra de acciones ordinarias (o contrato de compra de valores), un contrato de derechos de registro y, tal vez, un formulario de pagaré convertible y/o warrant. Para comercializar un PIPE, un agente de colocación privada o un suscriptor deberá «cruzar el muro» y cumplir con la Regulación FD. Las transacciones deben anunciarse inmediatamente en el Formulario 8-K para que el inversor no disponga de información material no pública.

Las ventajas de un PIPE incluyen:

- Fuente alternativa de capital que se puede obtener rápidamente, independientemente de la situación del mercado público.

- Proceso de comercialización confidencial

- Normalmente, los gastos de transacción son más bajos que en las ofertas registradas.

- Documentación de oferta relativamente limitada que se ha estandarizado bastante.

- Control continuado sobre la base accionarial (suponiendo que se trate de un inversor amigo).

Las desventajas de los PIPE incluyen:

- Capital más caro que una oferta pública tradicional debido a las restricciones de reventa (por ejemplo, se aplica un descuento por iliquidez). Los inversores en un PIPE suelen obtener un descuento sobre el precio de mercado de las acciones, que puede oscilar entre el 20 % o más.

- No presentar o obtener la eficacia de la declaración de registro de reventa a tiempo puede dar lugar a sanciones económicas.

- Cláusulas específicas para inversores y control sobre las acciones de la empresa en determinados tipos de operaciones estructuradas.

Las restricciones para la implementación de PIPE pueden incluir:

- La omnipresente «regla del 20 %», una norma bursátil que exige a la empresa solicitar la aprobación de los accionistas antes de la emisión de valores en una colocación privada si el importe de las acciones ordinarias emitidas (o el importe emitible como resultado de la conversión) supera el 20 % de las acciones en circulación del emisor (sin dilución total), a menos que las acciones se emitan a un precio igual o superior al precio mínimo (por ejemplo, el precio de mercado) de las acciones, con algunas excepciones.

- La Norma 415 de la SEC, una norma por la cual la SEC puede impugnar una oferta secundaria por considerarla esencialmente una oferta primaria disfrazada de oferta secundaria.

- Límites de propiedad individual. Los inversores PIPE tratan de evitar los límites de propiedad efectiva que podrían dar lugar a la presentación de los formularios 13D o 13G, por lo que las partes utilizan «bloqueadores de conversión» y «warrants prefinanciados» para resolver las cuestiones relacionadas con la propiedad.

Los bonos convertibles: son diferentes en el contexto de las empresas públicas que en el mundo de las empresas emergentes o en las ofertas de la Norma 144A, y pueden ser utilizados tanto por empresas privadas como públicas. Las condiciones potenciales incluyen:

- Director

- Interés

- Fecha de vencimiento

- Casos de incumplimiento

- Amortización, características de pago en especie o PIK, e intereses PIK.

- Garantizado o no garantizado

- Precio de conversión y ajustes del precio de conversión

- Derechos de registro

- Cláusulas afirmativas y negativas

- Derechos de los accionistas minoritarios

RDO: se refiere a una «oferta directa registrada», que es una oferta pública vendida por un agente de colocación sobre la base del mejor esfuerzo, en lugar de sobre la base de un compromiso firme. Una RDO se comercializa y vende de forma muy similar a una PIPE, pero la emisión de acciones por parte del emisor está registrada, por lo que no es necesario el registro posterior de los valores emitidos en la oferta. Los valores emitidos en una RDO suelen registrarse en una declaración de registro universal en el formulario S-3, pero también pueden registrarse en el formulario S-1 (conocido como «declaración de registro bullet»).

CMPO: se refiere a una «oferta pública comercializada de forma confidencial». Una CMPO es una oferta pública registrada y suscrita realizada en virtud de una declaración de registro S-3, en virtud de la cual el suscriptor comercializa de forma confidencial la oferta a un grupo selecto de inversores institucionales que han cruzado la barrera, a menudo de un día para otro. En ocasiones, la CMPO se comercializa al público durante un breve periodo tras la campaña de comercialización confidencial.

ATM: se refiere a una «oferta en el mercado», en la que una empresa cotizada vende acciones de nueva emisión en un mercado bursátil existente a través de un agente de ventas designado a precios de mercado. El agente de ventas puede actuar en calidad de agente o de principal (compromiso firme), pero en los últimos tiempos lo más habitual es que actúe en calidad de agente. Las ventas se consuman como transacciones ordinarias de los corredores. No se necesitan esfuerzos especiales de venta (por ejemplo, no hay giras de presentación ni otras formas de promoción activa). No hay ningún compromiso previo en cuanto al volumen, el precio o el momento. Las ATM se utilizan cuando las empresas necesitan con frecuencia capital en pequeñas cantidades. Las sociedades de inversión inmobiliaria (REIT) y las empresas sanitarias son usuarias habituales de este producto. Para establecer un ATM, una empresa debe presentar una declaración de registro en el formulario S-3, por lo que el programa ATM completo se contabilizaría dentro del límite de un tercio establecido por las normas «baby-shelf». La transacción se documenta a menudo mediante un acuerdo de distribución de acciones con uno o varios agentes de ventas, que incluye indemnizaciones estándar, declaraciones y garantías, dictámenes jurídicos, certificados y una carta de conformidad de la empresa auditora. Habría un folleto base, un suplemento del folleto que describiría el programa ATM específico (si se trata de una retirada de una plataforma universal) y se presentaría un formulario 8-K con la firma del acuerdo de distribución de acciones, y las ventas se comunicarían en informes trimestrales en los formularios 10-Q y 10-K. Dado que los agentes de ventas tienen responsabilidad en virtud del artículo 11, llevarán a cabo la misma diligencia debida que un suscriptor, con una actualización trimestral de la diligencia.

Líneas de capital: se refieren a la firma por parte de una empresa pública registrada de un contrato de compra con un inversor que otorga al emisor el derecho a «vender» sus valores al inversor a un precio basado en un descuento sobre el precio de mercado de las acciones del emisor en el momento de la venta. Las acciones se consideran emitidas en una colocación privada que se da por completada una vez firmado el contrato de compra. El emisor se compromete a presentar una declaración de registro para la reventa de las acciones vendidas en virtud del contrato de compraventa. La eficacia del registro es una de las muchas condiciones que debe cumplir el emisor para poder vender las acciones. La SEC ha impuesto estrictas limitaciones al uso de las líneas de capital, en las que el inversor no puede decidir no comprar las acciones. Son muy dilutivas y suelen ser utilizadas por empresas que no pueden acceder al mercado ATM (porque no pueden utilizar el formulario S-3). Pueden contribuir a la volatilidad del precio de las acciones, ya que el mercado las considera una financiación de último recurso.

Oferta según la Norma 144A: se refiere a una colocación privada a un «comprador inicial» o «suscriptor», que luego vuelve a ofrecer y vende los valores restringidos a compradores institucionales calificados. La Norma 144A ofrece a los inversores una forma de revender valores en transacciones eficientes en el mercado secundario, siempre que solo vendan a «compradores institucionales calificados» o «QIB». Los QIB no necesitan la protección del registro en virtud de la Ley de Valores y pueden valerse por sí mismos. Esto puede ser similar a una transacción registrada sin el retraso que impone el registro en la SEC. Los compradores suelen tener derechos de registro, o el emisor lleva a cabo una oferta de canje registrada para canjear nuevos valores registrados con condiciones idénticas por los valores de la Norma 144A.

Oferta conforme a la Norma 144A/Reglamento S: se refiere a una colocación privada a QIB (Norma 144A) y a personas no estadounidenses en el extranjero (conforme al Reglamento S de la Ley de 1933).

Parte I: Evolución del mercado y panorama actual

Contexto histórico: El viaje 2019-2025

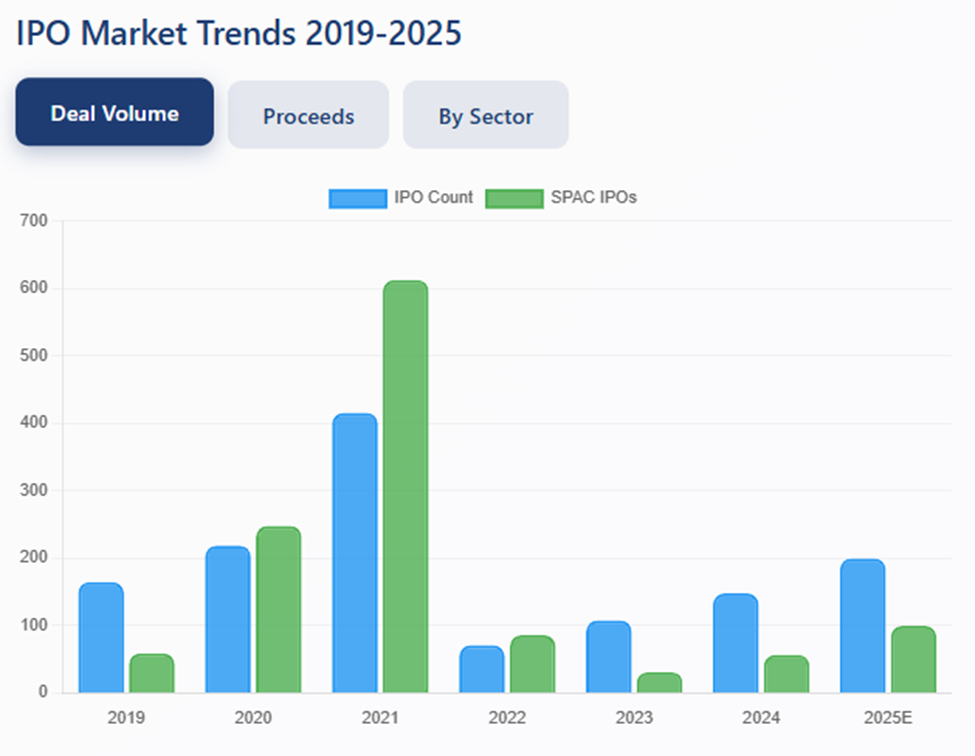

Entre 2019 y 2025, hemos vivido una de las épocas más dinámicas en la historia de los mercados de capitales estadounidenses. El crecimiento constante de 2019, cuando 235 salidas a bolsa recaudaron 65 400 millones de dólares, sentó las bases de lo que se convertiría en un ciclo extraordinario de auge y caída.

De 2020 a 2021, asistimos a una actividad sin precedentes, impulsada por los estímulos monetarios de la era pandémica, la participación de los inversores minoristas y el fenómeno de las SPAC. El mercado alcanzó su punto álgido en 2021, con 416 OPI tradicionales que recaudaron 155 800 millones de dólares, mientras que las OPI de las SPAC se dispararon hasta alcanzar las 613 transacciones, que recaudaron 162 500 millones de dólares.

Las características clave de este período incluyeron:

- Exuberancia en las valoraciones, con empresas que alcanzan el estatus de unicornio a un ritmo acelerado.

- Democratización de la inversión con participación minorista a través de plataformas sin comisiones.

- La proliferación de SPAC, que contó con patrocinadores famosos y plazos reducidos.

- Rotación sectorial de los beneficiarios de la pandemia a los que se benefician de la reapertura.

Luego, en 2022 se produjo una rápida corrección, ya que el aumento de los tipos de interés, las preocupaciones por la inflación y las tensiones geopolíticas provocaron la contracción más grave desde 2008. La actividad de las OPI se redujo drásticamente a solo 71 operaciones que recaudaron 7700 millones de dólares, mientras que la actividad de las SPAC prácticamente cesó en medio del escrutinio regulatorio y los malos resultados de las des-SPAC.

Sin embargo, en 2024 comenzó una recuperación, con un aumento del 45 % en los ingresos por OPI, hasta alcanzar los 41 400 millones de dólares en 231 transacciones. Los primeros nueve meses de 2025 han mostrado un impulso continuo, aunque con características notablemente diferentes a las de los años de auge. Los inversores ahora dan prioridad a la rentabilidad sobre el crecimiento, a los modelos de negocio probados sobre la especulación y a la economía unitaria sostenible sobre las narrativas del mercado total accesible.

Dinámica actual del mercado

En 2025 observamos varios temas clave que definen los mercados de capitales:

- Apetito selectivo: Los inversores están mostrando un gran interés por las empresas de calidad, al tiempo que mantienen una estricta disciplina en materia de valoración. Los múltiplos de beneficios futuros resultan más atractivos para los inversores en 2025, y estos están respondiendo con su demanda.

- Concentración sectorial: Las empresas de los sectores de tecnología, energía limpia y ciencias de la vida representan una parte sustancial de la actividad de salida a bolsa, y las empresas de inteligencia artificial, infraestructuras de energía renovable y terapia celular/genética atraen valoraciones elevadas.

- Prominencia alternativa: Los métodos de financiación no tradicionales representan ahora una mayor proporción de la formación total de capital que las OPI, y las empresas recurren cada vez más a estructuras híbridas y estrategias de obtención de capital por etapas.

- Claridad normativa: Las normas exhaustivas de la SEC sobre las SPAC, que entrarán en vigor en julio de 2024, han creado un marco más estandarizado, mientras que los requisitos de divulgación mejorados han aumentado la transparencia en todos los tipos de transacciones.

Tendencias geográficas y transfronterizas

Los mercados estadounidenses siguen atrayendo a emisores internacionales, y las OPI transfronterizas representan dos tercios del total de ofertas en el segundo trimestre de 2025. Las empresas chinas están regresando de forma selectiva al mercado de OPI, centrándose en los sectores de consumo en lugar de en la tecnología para gestionar las sensibilidades normativas. Las empresas tecnológicas europeas eligen cada vez más cotizar en Estados Unidos para obtener mayores fondos de capital y valoraciones más altas, mientras que las empresas latinoamericanas en crecimiento están utilizando estructuras de doble cotización.

Indicadores clave de rendimiento para empresas emergentes en crecimiento que desean salir a bolsa

¿Cuándo es el momento adecuado para que una empresa emergente en crecimiento busque salir a bolsa? El logro de los indicadores clave de rendimiento durante los últimos ocho trimestres, con visibilidad para el logro durante los próximos ocho trimestres, con algún indicio de un nuevo producto o un nuevo mercado que podría permitir a la empresa obtener un rendimiento superior, suelen ser los criterios que separan el éxito del fracaso. Los KPI varían enormemente según el sector, y en este resumen los analizaremos para cada uno de ellos.

Sector tecnológico

Las empresas tecnológicas, especialmente las dedicadas al software, la inteligencia artificial y el SaaS, suelen evaluarse en función de su velocidad de crecimiento y su escalabilidad:

| KPI | Descripción |

| Ingresos recurrentes anuales (ARR) | El fuerte crecimiento de los ingresos anuales recurrentes (por ejemplo, >40 % interanual) es una métrica clave para las empresas de SaaS y de nube. |

| Margen bruto | Normalmente, más del 70 % para el software; indica escalabilidad y rentabilidad. |

| Coste de adquisición de clientes (CAC) frente a valor de por vida (LTV) | Una relación LTV/CAC saludable (>3x) muestra un crecimiento eficiente. |

| Retención de ingresos netos (NRR) | > El 120 % es ideal; indica un aumento de las ventas y la fidelidad de los clientes. |

| Quemar varios | Measures capital efficiency; ideally <2x in pre-IPO stage. |

| Regla del 40 | La tasa de crecimiento (en ingresos) + margen de beneficio ≥ 40 % es un punto de referencia para un crecimiento saludable. |

Se espera que las empresas tecnológicas muestren una sólida economía unitaria y escalabilidad antes de salir a bolsa. Los inversores toleran las pérdidas si el crecimiento es exponencial y eficiente.

Sector de la energía limpia

Las empresas de energía limpia requieren grandes inversiones de capital y, a menudo, se evalúan en función de su cartera de proyectos y su adecuación a la normativa:

| KPI | Descripción |

| Cartera de proyectos y proyectos en tramitación | Tamaño y madurez de los proyectos energéticos (solar, eólico, hidrógeno, etc.). |

| Capacidad (MW) En desarrollo | Indica el potencial de ingresos futuros. |

| Aprobaciones reglamentarias | Estado de los permisos y alineación con los incentivos (por ejemplo, subvenciones IRA). |

| Métricas de compensación de carbono | Toneladas de CO₂ evitadas o capturadas. |

| Coste nivelado de la energía (LCOE) | LCOE competitivo en comparación con los combustibles fósiles. |

| Financiación asegurada | Subvenciones gubernamentales, créditos fiscales y capital privado. |

Las salidas a bolsa de empresas de energía limpia suelen depender de factores regulatorios favorables y de la disponibilidad de infraestructuras. La rentabilidad puede verse aplazada en favor del impacto a largo plazo.

Sector de las ciencias de la vida

Las empresas del sector de las ciencias de la vida se evalúan en función de sus avances clínicos y la solidez de su cartera de propiedad intelectual:

| KPI | Descripción |

| Hitos del ensayo clínico | Progreso de las fases I-III e interacciones con la FDA. |

| Propiedad intelectual (PI) | Patentes solicitadas y concedidas, períodos de exclusividad. |

| Amplitud de la cartera de proyectos | Número de candidatos a fármacos o plataformas de diagnóstico. |

| Tiempo de comercialización | Plazo estimado para la comercialización. |

| Alianzas estratégicas | Colaboraciones con instituciones farmacéuticas o académicas. |

| Margen de liquidez | Capacidad para financiar operaciones a través de hitos clave. |

Las OPI del sector de las ciencias de la vida suelen realizarse antes de generar ingresos, funcionando como una continuación del ciclo de financiación de capital riesgo. Los inversores se centran en la validación científica, la estrategia regulatoria y la defendibilidad de la propiedad intelectual.

Resumen comparativo

| Categoría de KPI | Tecnología | Energía limpia | Ciencias de la vida |

| Crecimiento de los ingresos | Crítico | Emergente | A menudo no aplicable |

| Rentabilidad | Previsiones tras la salida a bolsa | Aplazado | Aplazado |

| Riesgo normativo | Moderado | Alto | Muy alto |

| Eficiencia del capital | Esencial | Menos enfatizado | Importante para la pista de aterrizaje |

| Cartera de propiedad intelectual | Antes era crítico, ahora solo es opcional. | Raro | Esencial |

| Momento adecuado del mercado | Ciclos rápidos | Ciclos largos | Basado en hitos |

Mi opinión

Si usted es director ejecutivo, director financiero o miembro del consejo de administración de una empresa que cotiza en bolsa en el sector de la tecnología, las energías limpias o las ciencias de la vida, esta es su realidad:

- Tu capacidad de financiación es tu verdadero balance general. Si te encuentras a menos de seis meses de incumplir los acuerdos o ralentizar los programas estratégicos, ya estás negociando desde una posición de debilidad.

- La carga normativa es real y cada vez mayor. Las normas de la SEC para 2023-24 sobre divulgación de información climática, ciberseguridad y SPAC no le han simplificado la vida.

- La ventana es voluble. La capacidad de emisión de acciones y deuda se abre y se cierra con los datos macroeconómicos, los rumores de la Reserva Federal y el impulso del sector. Debe estar «listo para presentar la documentación» los 365 días del año.

- Los públicos más pequeños se encuentran en desventaja. Las normas de cotización, los umbrales de flotación y el abandono de la cobertura por parte de los analistas han dejado a las acciones con una capitalización bursátil inferior a 2000 millones de dólares en un purgatorio financiero estructural.

Parte II: Situación actual y recomendaciones para la reforma

Reformas estructurales y normativas necesarias

A pesar de la acumulación histórica de empresas emergentes con un crecimiento excepcionalmente fuerte en los sectores de la tecnología, las energías limpias y las ciencias de la vida, las ofertas públicas iniciales han sufrido un descenso significativo en los últimos 25 años. En promedio, en los últimos 25 años solo se han producido 135 OPI al año, lo que supone un tercio de la actividad registrada en la década de 1990. Además, el número de empresas estadounidenses que cotizan en bolsa se ha reducido a la mitad desde 1996 debido al aumento de los costes de mantenimiento de la cotización y al entorno económico general.

- Restablecer el umbral de 500 accionistas para salir a bolsa: La Ley JOBS de 2012 eliminó un incentivo clave para que las empresas salieran a bolsa al aumentar el umbral de accionistas que desencadena el registro público. En lugar de estimular el mercado de OPI, la Ley JOBS permitió a muchas empresas permanecer en el ámbito privado durante más tiempo, o incluso de forma indefinida. El cambio sin duda impulsó la formación de capital privado, pero retrasó indefinidamente el proceso de salida a bolsa. Al haber menos empresas que optan por salir a bolsa, el conjunto de acciones estadounidenses en las que se puede invertir se centra en las de mayor capitalización, lo que reduce la liquidez y elimina las señales de precios que reflejan el escrutinio del mercado público. Una salida a bolsa más temprana aportaría una mayor transparencia, mejoraría la gobernanza, los derechos de los accionistas y la responsabilidad corporativa. Una lista más amplia y diversa de empresas que cotizan en bolsa favorecería una ventana de salida a bolsa más saludable. También permitiría un acceso más temprano a una vía de capital fungible para ayudar a los empleados a monetizar sus participaciones, mejorar la retención y alinearse con los objetivos de crecimiento.

- Decimalización del comercio: El cambio a comisiones basadas en centavos redujo los márgenes de los corredores, lo que los llevó a centrarse en las empresas públicas más grandes a expensas de las más pequeñas. ¿Deberían reformularse las normas sobre comisiones para permitir comisiones más elevadas para las empresas emergentes en crecimiento que han salido a bolsa, o ya es demasiado tarde?

- Acuerdos globales sobre investigación de analistas: Estos acuerdos de 2003 entre los bancos de Wall Street y los reguladores hicieron que la cobertura de investigación de las empresas públicas más pequeñas resultara prohibitivamente cara. ¿Debería la nueva normativa fomentar y alentar la investigación de los analistas sobre las empresas emergentes en crecimiento que cotizan en bolsa?

- Concentración del corretaje: La consolidación de las actividades de corretaje en grandes corporaciones bancarias ha marginado a las empresas públicas más pequeñas. ¿Debería la FINRA facilitar a los corredores de bolsa la obtención de licencias o la creación de un mercado para las empresas emergentes en crecimiento que han salido a bolsa?

- Cargas normativas: Leyes como la Ley Sarbanes-Oxley de 2002 y la Ley Dodd-Frank de 2010 han aumentado significativamente los costes de cumplimiento, lo que ha encarecido y complicado el proceso de salida a bolsa, especialmente para las empresas más pequeñas. ¿Deberían reducirse algunas de las costosas cargas normativas?

- Auge del capital privado: El crecimiento del capital privado y otras fuentes de capital privado ha reducido el incentivo para que las empresas salgan a bolsa. ¿Debería existir una función coercitiva para que las empresas privadas emergentes con una valoración o un capital recaudado de mil millones de dólares o más se vean obligadas a publicar sus estados financieros, por ejemplo?

- Cambio hacia la inversión pasiva: El paso de estrategias de inversión activas a pasivas ha favorecido a las empresas de gran capitalización, marginando aún más a las empresas más pequeñas. ¿Cómo podemos igualar las condiciones para que las empresas emergentes en crecimiento que cotizan en bolsa compitan por la asignación de capital?

Estos factores han dado lugar a un mercado bursátil estadounidense dominado por las empresas más grandes, a menudo denominadas las «siete hermanas» (Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia y Tesla). Sin reformas estructurales, es probable que estas tendencias continúen, lo que planteará retos para el mercado en general y para la capacidad de innovación y creación de empleo de la economía estadounidense.

Desde mi punto de vista, como abogado de Silicon Valley que intenta estimular la economía de la innovación, las siguientes son recomendaciones adicionales para la reforma regulatoria de los mercados de capitales de EE. UU.:

- Restablecer el umbral de registro de 500 accionistas. Es necesario que haya una vía de acceso al mercado de OPI.

- Ampliar la divulgación escalonada de EGC a 10 años porque el ahorro de costes es importante.

- Reducir el umbral de flotación del S-3 a 50 millones de dólares. Mantener las estanterías activas para las pequeñas y medianas empresas.

- Racionalizar la regla del 20 % para que los emisores bien cubiertos tengan flexibilidad sin necesidad de una votación de los accionistas de tres a cuatro meses.

- Incentivar la liquidez de las empresas de pequeña capitalización y permitir descuentos escalonados en las comisiones de las bolsas para la participación de los creadores de mercado.

- Ampliar el acceso al 144A y permitir fondos de capital más sofisticados que aumenten la profundidad.

- Ampliar la Ley de Reforma de Litigios sobre Valores Privados para proteger contra demandas frívolas.

- Armonizar la divulgación de información sobre ESG y el clima y reducir los costes duplicados a nivel estatal, federal y de la UE.

Si se implementara, veríamos más salidas a bolsa, empresas públicas de pequeña capitalización más resilientes y un flujo más eficiente del capital destinado a la innovación.

Parte III: Análisis exhaustivo del producto

Ofertas tradicionales de acciones

Ofertas públicas iniciales (OPI)

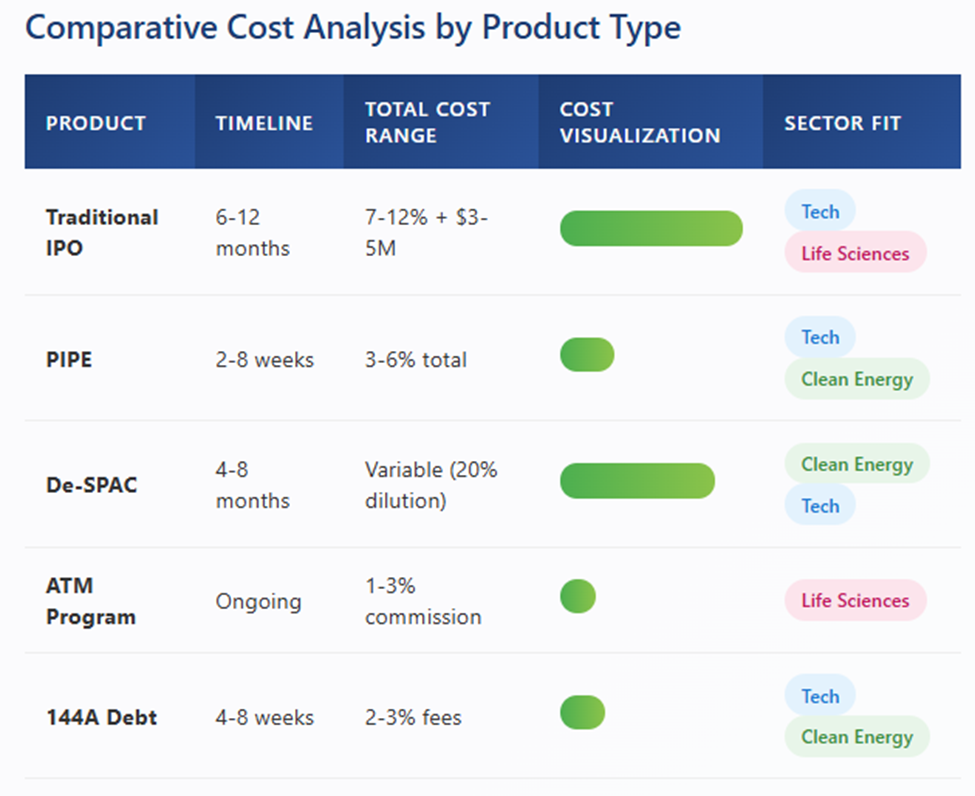

La oferta pública inicial tradicional sigue siendo el estándar de referencia para las empresas que buscan acceder al mercado público, a pesar de su complejidad y coste. El proceso suele durar entre seis y doce meses e implica una amplia preparación en múltiples áreas de trabajo:

- Preparación financiera: tres años de estados financieros auditados (dos para las EGC), implementación de controles que cumplan con la ley SOX, establecimiento de una infraestructura de presentación de informes para empresas públicas.

- Gobierno corporativo: Contratación independiente de miembros del consejo de administración, formación de comités, reestructuración de la remuneración de los ejecutivos.

- Aspectos legales y normativos: redacción del formulario S-1 y proceso de revisión de la SEC, cumplimiento de la normativa estatal «blue sky», solicitudes de cotización en bolsa.

- Marketing y distribución: desarrollo de presentaciones itinerantes, selección de inversores institucionales, estrategias de asignación minorista.

Las estructuras de costes de las OPI tradicionales han evolucionado significativamente. Las comisiones de suscripción, aunque siguen representando el componente más importante, con un porcentaje del 4 % al 7 % de los ingresos, se han reducido para los emisores grandes y de alta calidad. Sin embargo, los costes fijos han aumentado debido al endurecimiento de los requisitos normativos y a la necesidad de contar con sofisticadas capacidades de relaciones con los inversores.

Ofertas posteriores

Las ofertas secundarias de empresas que ya cotizan en bolsa proporcionan capital de crecimiento y liquidez a los accionistas existentes. El mercado ha experimentado un aumento de la actividad en 2025, ya que las empresas han aprovechado la recuperación de las valoraciones para reforzar sus balances. Entre las consideraciones clave se incluyen:

- Calendario relativo a los anuncios de resultados y vencimientos de los periodos de bloqueo

- Impacto en la base de accionistas existente y en la inclusión en índices

- Uso de mensajes sobre el destino de los fondos recaudados y refuerzo de la narrativa de crecimiento.

Ofertas públicas alternativas

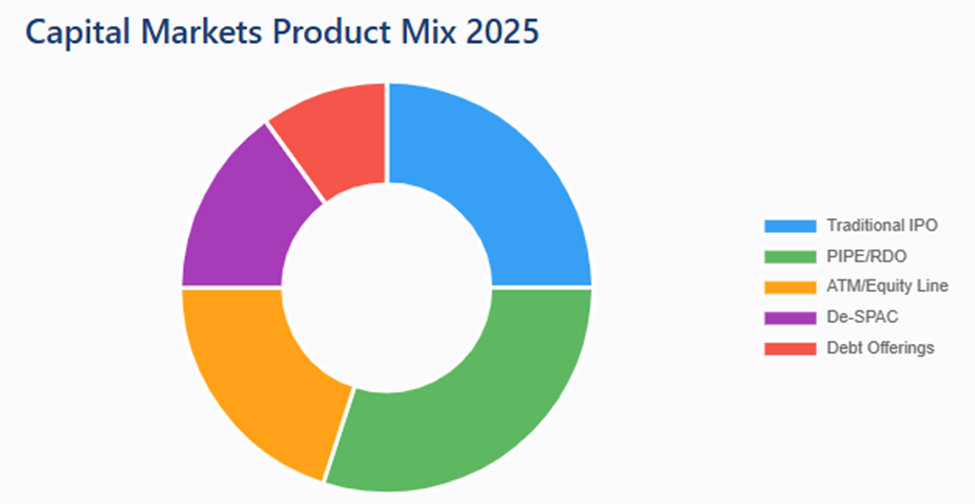

Una vez que se logra la cotización en bolsa, las empresas tienen acceso a una variedad de productos del mercado de capitales, cada uno con características distintas:

- Las PIPE (inversiones privadas en capital público) ofrecen un acceso rápido al capital, pero pueden implicar descuentos y warrants.

- Las RDO (ofertas directas registradas) son similares, pero están registradas en la SEC, lo que proporciona mayor transparencia.

- Las CMPO (ofertas públicas comercializadas de forma confidencial) permiten a los emisores evaluar el interés de los inversores antes de presentar la solicitud. Las ofertas de la Norma 144A están dirigidas a compradores institucionales cualificados y están exentas del registro de la SEC.

- Las transacciones De-SPAC implican la fusión con una sociedad de adquisición con fines especiales, mientras que las RTO son fusiones inversas con sociedades cotizadas sin actividad.

- Las ofertas de cajeros automáticos y las líneas de capital proporcionan opciones flexibles para la obtención de capital. Los productos de deuda incluyen grado de inversión (bajo riesgo), alto rendimiento (mayores rendimientos) y deuda cruzada (entre grado de inversión y alto rendimiento).

A continuación, analizamos estos aspectos con mayor detalle.

Inversión privada en capital público (PIPE)

Las transacciones PIPE se han vuelto cada vez más sofisticadas, con estructuras que van desde las compras tradicionales de acciones ordinarias hasta complejos instrumentos convertibles con mecanismos de ajuste de precios. En el período 2022-2023 se realizaron aproximadamente 1200 transacciones PIPE que recaudaron 74 000 millones de dólares, y la actividad continuó con fuerza hasta 2025.

Las principales ventajas incluyen:

- Velocidad de ejecución (de dos a ocho semanas frente a los seis a doce meses de las OPI)

- Certeza de precios y ganancias

- Capacidad para seleccionar inversores estratégicos.

- Reducción del riesgo de mercado durante períodos de volatilidad

Las estructuras comunes ahora incluyen:

- PIPE tradicional: Compra directa a un precio fijo.

- PIPE estructurado: Valores convertibles con protección de precio

- PIPE estratégico: incluye acuerdos comerciales o representación en el consejo de administración.

- PIPE con warrants: ofrece participación en las ganancias a los inversores.

En 2025, los PIPE siguen siendo la opción preferida por su rapidez y discreción. Funcionan cuando se cuenta con una base institucional favorable o un inversor estratégico. Son menos idóneos cuando se necesita una amplia validación del mercado. Los descuentos son inevitables; en un mercado estable o al alza, pueden ser aceptables; en un mercado a la baja, castigan a los titulares restantes. Mi consejo: utilice los PIPE para salvar obstáculos, no como salvavidas recurrentes.

Ofertas directas registradas (RDO)

Las RDO combinan la rapidez de las transacciones PIPE con las ventajas de liquidez de los valores registrados. Los inversores institucionales reciben acciones libremente negociables, lo que elimina el descuento que suelen requerir los valores restringidos. La ejecución es tan rápida como la de una PIPE si se dispone de una cartera eficaz y un comprador dispuesto. Pero hay que gestionar la Reg FD y evitar las minas terrestres de la divulgación selectiva.

Esta estructura ha ganado popularidad entre las empresas de pequeña y mediana capitalización, especialmente en el sector de las ciencias de la vida, donde las necesidades de capital son continuas pero impredecibles. La óptica es más clara que la de un PIPE y los precios pueden ser más firmes.

Ofertas públicas comercializadas de forma confidencial (CMPO)

Los CMPO representan una evolución en la tecnología de las ofertas públicas, ya que permiten a las empresas evaluar la demanda institucional antes del anuncio público. Esta estructura se ha popularizado entre las empresas con cotizaciones volátiles o aquellas que buscan minimizar las perturbaciones del mercado. El proceso, que consta de dos fases, implica:

- Fase de marketing confidencial: las instituciones que han cruzado la barrera proporcionan comentarios y compromisos no vinculantes.

- Fase de oferta pública: periodo de comercialización pública comprimido con libro preestablecido.

La oferta pública confidencial es como el bisturí de un cirujano: rápida, precisa e implacable si se maneja mal. Es mi opción preferida para emisores aptos para cotizar en bolsa con buenas noticias inminentes que pueden compartirse con inversores selectos antes de salir a bolsa.

Los factores de éxito para las CMPO incluyen relaciones institucionales sólidas, historias de equidad convincentes y ventanas de mercado favorables. Las CMPO fallidas que nunca llegan al anuncio público evitan la señal negativa de las ofertas tradicionales retiradas.

Advertencia: No utilice esta herramienta en un entorno propicio a los rumores. Las filtraciones acaban con los CMPO.

Sociedades de adquisición con fines especiales (SPAC)

Se acabó la fiesta para las SPAC especulativas. Las operaciones que ahora funcionan son aquellas que se asemejan a las OPI tradicionales en cuanto a diligencia y divulgación, pero que implican una sociedad instrumental SPAC. Sí, la revisión de la SEC es intensa. Sí, los reembolsos pueden arruinar los ingresos de su fideicomiso. Pero para el emisor transfronterizo o complejo adecuado, sigue siendo viable. Vea mi artículo sobre «SPAC 4.0» aquí.

Salidas a bolsa de SPAC y evolución del mercado

El mercado de las SPAC se ha estabilizado en niveles sostenibles tras la burbuja de 2021 y la posterior corrección. La dinámica actual del mercado incluye:

- Patrocinadores de calidad: operadores con experiencia y conocimientos del sector que sustituyen a los patrocinadores famosos.

- Estructuras mejoradas: mayor protección para los inversores, incluyendo acuerdos de sobrefinanciación y compra a plazo.

- Valoraciones realistas: transacciones de deslistado de SPAC con múltiplos razonables y proyecciones alcanzables.

- Enfoque sectorial: concentración en industrias intensivas en capital que se benefician del capital paciente.

Las normas definitivas de la SEC de enero de 2024 alteraron fundamentalmente el panorama de las SPAC al:

- Exigir a las empresas objetivo que asuman la responsabilidad de los co-registrantes.

- Obligación de mejorar la divulgación de la remuneración de los patrocinadores

- Aplicación de períodos mínimos de difusión de 20 días

- Alineación de los requisitos de los estados financieros con las OPI tradicionales

Transacciones De-SPAC

La ejecución de De-SPAC se ha vuelto cada vez más compleja, y las transacciones exitosas requieren:

- Formación integral para inversores sobre los fundamentos de la empresa objetivo.

- Compromisos significativos de PIPE para compensar los reembolsos

- Proyecciones realistas con hitos alcanzables

- Sólida planificación de la integración tras la fusión

Programas At-The-Market (ATM)

Las ofertas de ATM se han convertido en una herramienta fundamental para las empresas públicas que necesitan flexibilidad financiera. Esta estructura permite a las empresas vender acciones directamente en el mercado a través de corredores de bolsa designados, lo que ofrece varias ventajas:

- Oportunidad de mercado: capacidad para recaudar capital durante periodos favorables.

- Optimización de precios: ventas a los precios vigentes en el mercado sin descuentos.

- Divulgación mínima: no hay requisitos de divulgación específicos para el acuerdo.

- Rentabilidad: tarifas más bajas que las ofertas tradicionales.

Las empresas del sector de las ciencias de la vida han sido usuarias especialmente activas. La capacidad de obtener capital de forma incremental a medida que se alcanzan hitos clínicos alinea la financiación con la creación de valor.

Los ATM son mi instrumento favorito para las empresas tecnológicas y de ciencias de la vida de mediana capitalización. Se trata de capital paciente: se retira cuando el mercado lo permite. Pero cuidado: una dependencia excesiva denota desesperación. Mi consejo: combine un ATM con un hito estratégico anunciado, de modo que las retiradas queden ocultas por los picos de liquidez.

Financiación mediante línea de crédito con garantía hipotecaria

Las líneas de capital proporcionan capital comprometido al que las empresas pueden recurrir a lo largo del tiempo, normalmente entre 12 y 24 meses. A diferencia de los cajeros automáticos, las líneas de capital implican compromisos firmes por parte de inversores institucionales, lo que proporciona certeza en cuanto al capital. Las características estructurales clave incluyen:

- Importes de compromiso: normalmente, entre 10 y 100 millones de dólares para empresas de pequeña y mediana capitalización.

- Mecanismos de fijación de precios: normalmente basados en el VWAP con pequeños descuentos (entre el tres y el cinco por ciento).

- Límites de suscripción: restricciones de volumen diario y umbrales mínimos de precio.

- Requisitos de registro: requiere una declaración de registro de reventa efectiva.

Se trata de conceptos malinterpretados. El estigma de las estructuras «tóxicas» era real en la década de 2000. Las líneas de capital modernas con contrapartes fiables y recurrentes pueden ser eficientes, pero solo si se divulgan y gestionan con disciplina. Los consejos de administración deben exigir transparencia en los factores que desencadenan las disposiciones.

Regla 144A Colocaciones privadas

La posibilidad de colocar de forma privada en QIB sin la revisión de la SEC es una vía rápida, pero recuerde que a menudo tendrá que presentar un formulario 8-K para los términos materiales y deberá gestionar el flujo de información para evitar filtraciones.

Silenciosamente, los convertibles se han convertido en un salvavidas para sectores como la energía limpia y el SaaS. La norma 144A le permite acceder a amplios fondos de capital mixto sin necesidad de presentar una solicitud completa ante la SEC en el momento de la oferta. Recuerde: en un plazo de 18 a 36 meses, es posible que se enfrente a una avalancha de vencimientos si los mercados de valores no son favorables.

Tabla comparativa de productos del mercado de capitales

La siguiente tabla resume los principales factores diferenciadores de estos productos:

| Producto | Nivel de divulgación | Presentación ante la SEC | Cronología | Coste | Tipo de inversor |

| TUBO | Bajo | 8-K | 2-4 semanas | Bajo | Institucional |

| RDO | Alto | S-3 | 4-6 semanas | Medio | Público |

| CMPO | Medio | S-3 | 3-5 semanas | Medio | Institucional |

| Regla 144A | Bajo | Ninguno | 2-3 semanas | Bajo | QIB |

| des-SPAC | Alto | S-4 | 3-6 meses | Alto | Público |

| RTO | Medio | 8-K | 2-3 meses | Medio | Público |

| cajero automático | Medio | S-3 | En curso | Bajo | Público |

| Línea de capital | Medio | S-1/S-3 | En curso | Bajo | Institucional |

| Deuda con grado de inversión | Alto | S-3 | 2-4 semanas | Bajo | Institucional |

| Deuda de alto rendimiento | Alto | S-1 o 144A seguido de S-4 para la oferta de canje A-B. | 4-6 semanas y luego 3-6 meses | Medio | Institucional |

| Deuda cruzada | Alto | S-1/S-3 | 3-5 semanas | Medio | Institucional |

¿Qué fuerzas del mercado están impulsando la utilización de estos productos?

- Los PIPE y los CMPO predominan entre los emisores de menos de 500 millones de dólares debido a su rapidez y flexibilidad.

- Las RDO siguen siendo viables para emisores experimentados con programas de emisión efectivos.

- Las ofertas según la Norma 144A se utilizan cada vez más para deuda estructurada y rondas puente previas a la salida a bolsa.

- Las RTO y las de-SPAC se enfrentan a un mayor escrutinio en materia de divulgación y litigios.

¿Cuál es la combinación total de estos productos en los mercados de capitales por volumen? Esta infografía divide el pastel.

Parte IV: Mercados de capital de deuda

La equidad es solo una parte de la historia. La historia nos recordó en 2022 que una política de tipos de interés cero no iba a durar para siempre. En respuesta al aumento (algunos dirían que al flagelo) de la inflación, a partir de enero de 2022, la Reserva Federal endureció el costo del dinero de forma más rápida y pronunciada que en cualquier otro momento de la historia, aumentando el costo interbancario de los préstamos y reduciendo al mismo tiempo el tamaño de su balance. El resultado fue el regreso de los mercados de capital de deuda, ya que los inversores buscaban aprovechar el aumento del rendimiento. Veamos los productos de los mercados de capital de deuda para las empresas públicas.

Deuda con grado de inversión

Los emisores con calificación de inversión se han beneficiado de la continua demanda de los inversores a pesar de la volatilidad de los tipos. Las características actuales del mercado incluyen:

- Diferenciales: cotizan cerca de mínimos históricos, entre 90 y 120 puntos básicos por encima de los bonos del Tesoro.

- Duración: promedio de 6,79 años, lo que genera sensibilidad a los tipos de interés.

- Paquetes de pactos: cada vez más favorables para los prestatarios, con restricciones limitadas.

- Integración de criterios ESG: los bonos verdes y vinculados a la sostenibilidad ganan cuota de mercado

Las empresas tecnológicas con fuertes flujos de caja y las empresas de energía limpia con ingresos contratados han obtenido calificaciones de grado de inversión, lo que les permite acceder a capital a un menor coste que las alternativas de capital.

Pero estas se limitan a empresas altamente rentables que hace tiempo que dejaron atrás la categoría de «empresas emergentes en crecimiento».

Mercados de alto rendimiento

Los productos de deuda de alto rendimiento no han sido utilizados históricamente por las empresas emergentes en crecimiento debido a la falta de un historial de rentabilidad, ni de una trayectoria clara para alcanzarla. La deuda de alto rendimiento se ha relegado en gran medida a la categoría de financiación de adquisiciones para empresas públicas consolidadas. Por ejemplo, cuando un patrocinador financiero compra una empresa tecnológica pública, puede utilizar deuda de alto rendimiento para financiar la transacción. O una gran empresa tecnológica que busque financiar una adquisición o el desarrollo de un producto en condiciones mejores que el coste del capital social puede intentar obtener deuda de alto rendimiento.

Crédito cruzado

El mercado crossover, que abarca las calificaciones BBB a BB, se ha expandido significativamente a medida que las empresas atraviesan transiciones en sus calificaciones. Este segmento ofrece:

- Estructuras flexibles: capacidad para acceder tanto a inversores con grado de inversión como a inversores de alto rendimiento.

- Financiación de transición: financiación puente durante los procesos de mejora crediticia.

- Instrumentos híbridos: bonos convertibles y valores preferentes.

- Alternativas estratégicas: la competencia en el crédito privado impulsa la mejora de las condiciones

Una vez más, los productos de crédito cruzado no han sido utilizados históricamente por las empresas emergentes en crecimiento debido a la falta de historial de rentabilidad, y son una mejor opción para las empresas tecnológicas públicas consolidadas que están logrando el desapalancamiento tras una compra.

Parte V: Marco normativo y cumplimiento

Las normas de la SEC aplicables a las transacciones en los mercados de capitales incluyen la Regulación D (colocaciones privadas), la Regulación S (ofertas en el extranjero), la Norma 144A (reventas a QIB) y los requisitos de registro del Formulario S-1/S-3. Las obligaciones de divulgación se rigen por la Regulación S-K y la Regulación S-X. Las normas de las bolsas de valores (NYSE, NASDAQ) exigen la aprobación de los accionistas para determinadas operaciones, unos requisitos mínimos de cotización y el cumplimiento de las normas de gobierno corporativo. Por ejemplo, la Norma 5635 del NASDAQ exige la aprobación de los accionistas para las emisiones que superen el 20 % de las acciones en circulación.

Requisitos de registro de la SEC

El panorama normativo se ha vuelto cada vez más complejo, con diferentes tipos de transacciones que requieren formularios y divulgaciones específicos.

Requisitos de los formularios S-1 y S-3

El proceso de presentación ante la SEC varía según el producto. Los PIPE suelen utilizar el formulario 8-K para divulgar acuerdos importantes. Los RDO y los CMPO utilizan el formulario S-3 para el registro de emisión. Las ofertas de la Norma 144A no requieren presentaciones ante la SEC, pero deben cumplir con las disposiciones antifraude. Las transacciones De-SPAC utilizan el formulario S-4 y se someten a una revisión completa de la SEC. Las RTO requieren el formulario 8-K con divulgaciones detalladas. Las ofertas ATM utilizan el formulario S-3 y actualizan los suplementos del prospecto. Las líneas de capital pueden utilizar el formulario S-1 o S-3, dependiendo de la elegibilidad. Las ofertas de deuda utilizan el formulario S-1 o S-3 en función de la situación del emisor.

- Elegibilidad S-1: disponible para todos los emisores, pero requiere una divulgación exhaustiva.

- Requisitos para optar al S-3: se requiere un historial de presentación de informes de 12 meses y una capitalización bursátil de 75 millones de dólares.

- Limitaciones de la plataforma Baby: restringe las ofertas primarias a un tercio de las acciones en circulación para las empresas más pequeñas.

- Incorporación por referencia: S-3 permite una divulgación simplificada mediante la incorporación de informes periódicos.

Advertencia: si su capitalización bursátil cae por debajo de los 75 millones de dólares, perderá la capacidad de realizar retiradas rápidas de productos. Para una empresa de mediana capitalización que se vea fuera de ciclo, esto puede ser letal. He tenido consejos de administración que han optado por realizar rondas de financiación con información privilegiada para sostener la capitalización bursátil y conservar el estatus S-3.

Requisitos de los estados financieros

La aplicación del artículo 15 de la SEC ha estandarizado los requisitos para todos los tipos de transacciones:

- Requisitos de edad: 135 días para el ejercicio anual, 45 días para los periodos intermedios.

- Normas de auditoría: auditorías de la PCAOB obligatorias para todas las ofertas públicas.

- Información financiera por segmentos: mayor transparencia para las empresas con múltiples actividades

- Requisitos pro forma: presentaciones de adquisiciones y enajenaciones significativas.

Normas de cotización en bolsa

La Bolsa de Nueva York (NYSE) y el NASDAQ han implementado mecanismos de cumplimiento más estrictos en 2025:

Cumplimiento del precio mínimo

- Exclusión inmediata por incumplimiento tras un periodo de subsanación de 360 días.

- Restricciones sobre las agrupaciones de acciones que dan lugar a otras infracciones de cotización

- Requisitos de notificación mejorados (10 días para NASDAQ, en lugar de cinco).

Requisitos de valor de mercado (En vigor a partir del 11 de abril de 2025)

- Mercado global NASDAQ: 8 millones de dólares MVUPHS procedentes únicamente de los ingresos de la oferta pública inicial.

- Mercado de capitales NASDAQ: 5 millones de dólares MVUPHS procedentes únicamente de los ingresos de la oferta pública inicial.

- Eliminación de la inclusión de acciones emitidas anteriormente en los cálculos.

Normas de gobierno corporativo

- Requisitos para los consejeros independientes (mayoría del consejo)

- Normas de composición del comité (independencia total para la auditoría)

- Umbrales de aprobación de los accionistas (regla del 20 % para emisiones dilutivas)

- Supervisión de las transacciones con partes vinculadas

- Advertencia: NYSE/Nasdaq exigen la aprobación de los accionistas si se emite más del 20 % de las acciones en circulación por debajo del precio de mercado. La votación tarda entre tres y cuatro meses. Si las necesidades de liquidez son urgentes, las mejores opciones son la deuda o una oferta registrada en el mercado.

Consideraciones sobre divulgación y responsabilidad

Los requisitos de divulgación mejorados han aumentado la complejidad de la preparación:

- Presentación de contratos materiales: interpretación ampliada que exige una mayor divulgación de los acuerdos comerciales.

- Informes sobre ciberseguridad: divulgación en un plazo de cuatro días de los incidentes importantes.

- Divulgación de información sobre capital humano: mejora de los indicadores sobre la plantilla y la diversidad

Informes sobre riesgos climáticos: requisitos pendientes para la divulgación de emisiones y riesgos físicos

Parte VI: Análisis de costes y consideraciones sobre el calendario

Los costes y los plazos varían significativamente según los productos. Las ofertas PIPE y Rule 144A son relativamente rápidas y económicas. Las RDO y las CMPO requieren más preparación y revisión por parte de la SEC, lo que aumenta los costes. Las transacciones De-SPAC y RTO son complejas y costosas debido a la diligencia debida y al escrutinio regulatorio. Los productos ATM y de línea de capital ofrecen flexibilidad, pero requieren un cumplimiento continuo. Las ofertas de deuda dependen de la calificación crediticia y del interés de los inversores.

Desglose detallado de los costes

Componentes del coste de la OPI

Los costes directos de una oferta pública inicial (OPI) de 100 millones de dólares suelen incluir:

Comisiones de suscripción (4-7 % de los ingresos): 4-7 millones de dólares.

- El suscriptor principal suele obtener al menos el 20 % del margen bruto.

- Los miembros del sindicato suelen obtener una concesión de venta del 60 %.

- Los gastos suelen ser del 20 % para la gira promocional y el soporte técnico.

Servicios profesionales: entre 2 y 4 millones de dólares en total.

- Asesoramiento jurídico (empresa): >1,5 millones de dólares

- Asesoramiento jurídico (suscriptores): >1 millón de dólares

- Contabilidad y auditoría: >1 millón de dólares

- Impresora financiera: 300 000-600 000 dólares

Regulación y cotización: entre 500 000 y 1 millón de dólares.

- Registro en la SEC: 153,10 dólares por cada millón de dólares recaudado.

- Declaración ante la FINRA: 1,125 millones de dólares a fecha de julio de 2025.

- Cotización en bolsa: 150 000-500 000 dólares iniciales más cuotas anuales.

- Presentación de Blue Sky: 50-100 000 dólares.

Marketing y relaciones con inversores: entre 500 000 y 1 millón de dólares.

- Logística de la gira promocional: entre 200 000 y 400 000 dólares.

- Honorarios anuales de la empresa de relaciones con inversores: entre 250 000 y 500 000 dólares.

- Estudio de mercado: entre 50 y 150 000 dólares.

Costes de financiación alternativa

El análisis comparativo de costes revela variaciones significativas:

Transacciones PIPE: coste total del 3-8 %.

- Comisión por colocación: 2-3 %

- Descuento respecto al mercado: 5-15 % (dependiendo de la situación)

- Legal y administrativo: 200-500 000 dólares.

Programas ATM: 1-3 % de los ingresos

- Comisión por ventas: 1-3 %

- Costos de instalación: entre 100 y 250 000 dólares.

- Cumplimiento continuo: 50 000 dólares anuales.

Transacciones De-SPAC: variables pero sustanciales

- Promoción del patrocinador: dilución típica del 20 %.

- Comisiones de compromiso de PIPE: 2-5 %

- Asesoramiento y asistencia jurídica: entre 2 y 5 millones de dólares.

Impacto de la redención: dilución potencial superior al 50 %.

Análisis cronológico

Los plazos de las transacciones varían significativamente en función de la complejidad y las condiciones del mercado:

Calendario tradicional de una oferta pública inicial (6-12 meses):

- Mes 1-2: reunión organizativa, inicio del proceso de diligencia debida.

- Meses 3-4: Redacción del formulario S-1 y preparación de los estados financieros.

- Mes 5: presentación inicial ante la SEC (a menudo confidencial)

- Meses 6-7: Proceso de revisión y comentarios de la SEC.

- Mes 8: reuniones para tantear el terreno

- Mes 9: presentación pública y gira de presentación

- Mes 10: fijación de precios e inicio de la negociación

Consideraciones sobre el calendario de la SPAC:

- Salida a bolsa de SPAC: 3-4 meses

- Búsqueda de objetivos: 12-18 meses (según las directrices de la SEC)

- Ejecución de la des-SPAC: 4-6 meses.

- Plazo total: entre 18 y 24 meses hasta la salida a bolsa.

Resumen sobre plazos y costes

Los consejos de administración suelen subestimar los plazos de ejecución. Este es mi consejo, basado en mi experiencia en el mundo real:

- Fast lane (<2 weeks) – ATM draws, CMPOs, RDOs, PIPEs with lined up investors

- Calle central (4-8 semanas): conversiones 144A, deuda HY, continuaciones comercializadas.

- Vía lenta (3-6 meses): OPI, des-SPAC, aprobación de los accionistas que requiere PIPE.

Costes:

- Legal: 0,2-0,5 % por retirada de la cotización; 1 %+ por salida a bolsa/de SPAC.

- Banqueros: 1-3 % para deuda, 3-7 % para capital (negociable según el volumen).

- Contabilidad: Fijo + incremental para cartas de conformidad

Parte VII: Consideraciones específicas por sector

Dinámica del sector tecnológico

Las empresas tecnológicas se enfrentan a consideraciones únicas a la hora de acceder a los mercados de capitales:

Metodologías de valoración: Cambio de los múltiplos de ingresos a los indicadores de rentabilidad

- Las empresas SaaS cotizan en un rango de entre 4 y 8 veces los ingresos anuales recurrentes (frente a las 15-20 veces de 2021).

- Las empresas del mercado se centran en el margen de contribución y la tasa de aceptación.

- Las empresas de IA alcanzan valoraciones elevadas, pero están siendo objeto de un mayor escrutinio en cuanto a su diferenciación.

Factores clave para el éxito:

- Ruta demostrada hacia la rentabilidad en un plazo de 12 a 18 meses.

- Sólida economía unitaria con márgenes en mejora.

- Base de clientes diversificada con baja concentración.

- Ventajas competitivas claras y diferenciación

Estructuras preferidas: Las empresas tecnológicas utilizan cada vez más la deuda convertible y el capital estructurado para minimizar la dilución y mantener la flexibilidad para futuras rondas.

Energía limpia y tecnología climática

El sector de la energía limpia ha experimentado un renovado interés impulsado por el apoyo de las políticas federales y los mandatos institucionales en materia de ESG:

Factores que impulsan el mercado:

- Financiación de la Ley de Inversión en Infraestructuras y Empleo

- Incentivos fiscales de la Ley de Reducción de la Inflación

- Compromisos corporativos con las energías renovables

- Requisitos para la modernización de la red eléctrica

Requisitos de capital: Los proyectos de energía limpia requieren una inversión inicial sustancial con largos periodos de amortización, lo que los hace ideales para estructuras de capital pacientes como SPAC o fondos de infraestructura.

Estructuras de financiación:

- Financiación de proyectos para desarrollos a escala industrial.

- YieldCos para activos operativos

- SPAC para empresas tecnológicas sin ingresos

- Bonos verdes para emisores con calificación de inversión

Ciencias de la vida y biotecnología

Las empresas del sector de las ciencias de la vida se enfrentan a retos únicos que requieren enfoques financieros especializados:

Consideraciones sobre la etapa de desarrollo:

- Preclínico: limitado a financiación privada o fusiones inversas.

- Fase I/II: predominio de las transacciones PIPE y los programas ATM.

- Fase III: Se abre la ventana para la salida a bolsa con importantes paquetes de datos.

- Comercial: acceso completo a los mercados de capitales.

Hitos normativos: Los plazos de aprobación de la FDA y los resultados de los ensayos clínicos crean eventos binarios que requieren una planificación cuidadosa del capital.

Instrumentos preferidos:

- Programas ATM para necesidades de financiación incrementales

- Financiación de regalías para empresas en fase comercial

- Asociaciones estratégicas con pagos por adelantado

- Deuda convertible para salvar puntos de inflexión del valor

Parte VII: Recomendaciones estratégicas y perspectivas

Marco de decisión para el acceso al capital

Las empresas deben evaluar las alternativas de financiación desde múltiples perspectivas:

- Flexibilidad temporal: ¿puede la empresa esperar a que se den las condiciones óptimas en el mercado?

- Requisitos de capital: ¿la necesidad es inmediata o puede posponerse?

- Sensibilidad de la valoración: ¿qué importancia tiene minimizar la dilución?

- Base de inversores: ¿institucional, minorista o con enfoque estratégico?

- Obligaciones continuas: ¿capacidad para el cumplimiento normativo de las empresas públicas?

Varios factores apuntan a una mejora continua de las condiciones de los mercados de capitales:

Catalizadores positivos:

- La Reserva Federal gira hacia una política acomodaticia

- Resolución de las preocupaciones bancarias regionales

- Sólidos resultados empresariales en sectores clave

- Cartera acumulada de capital privado que requiere salidas

Factores de riesgo:

- Tensiones geopolíticas e incertidumbre en materia de política comercial

- Persistencia de la inflación que requiere un cambio de política

- Concentración del mercado en la tecnología de gran capitalización

- Estrés crediticio por la ola de refinanciaciones

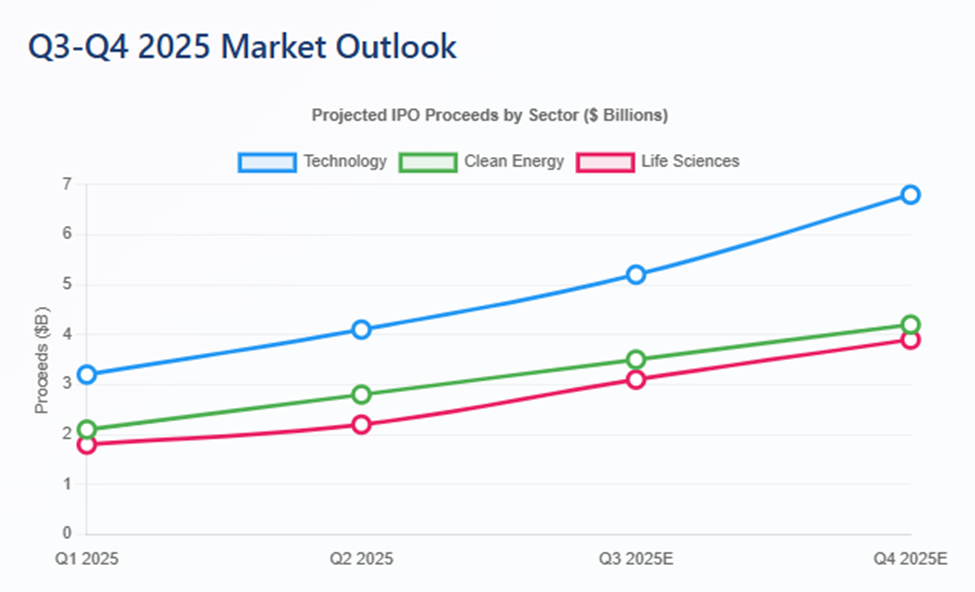

Proyecciones específicas por sector:

Tecnología: se espera que lidere la actividad de salidas a bolsa con un 35-40 % del volumen total, centrándose en el software empresarial y las aplicaciones de inteligencia artificial.

Energía limpia: actividad continua de SPAC y financiación de proyectos, con un enfoque emergente en el almacenamiento en red y el hidrógeno.

Ciencias de la vida: salidas a bolsa selectivas para empresas en fase avanzada, dependencia continuada de financiación alternativa para fases más tempranas.

Mejores prácticas para la preparación del mercado

Independientemente de la vía de financiación elegida, las empresas deben centrarse en:

Preparación financiera:

- Implementar sistemas sólidos de información financiera.

- Obtener opiniones de auditoría limpias para los periodos requeridos.

- Desarrollar capacidades sofisticadas de previsión.

- Establecer controles internos sólidos.

Excelencia en la gobernanza:

- Contratar directores independientes con experiencia en empresas cotizadas.

- Establecer estructuras de comités adecuadas.

- Implementar programas de compensación preparados para empresas públicas.

- Desarrollar políticas integrales sobre el uso de información privilegiada.

Posicionamiento estratégico:

- Expresar una historia de equidad clara y diferenciada.

- Establecer relaciones con analistas de investigación.

- Desarrollar una estrategia integral de relaciones con los inversores.

- Mantener una comunicación financiera coherente.

Gestión de riesgos:

- Abordar las deficiencias en el cumplimiento normativo

- Implementar un marco de gestión de riesgos empresariales.

- Desarrollar protocolos de comunicación de crisis.

- Establecer programas de ciberseguridad y gobernanza de datos.

Mis conclusiones para los miembros del consejo de administración

Si usted es un director de junta directiva y está leyendo este artículo, para mantener una cotización pública sólida con acceso a los mercados de capitales cada vez que se presente una oportunidad, asegúrese de que la dirección:

- Mantiene limpia y oportuna la presentación de documentos según la Ley 34. La elegibilidad del formulario S-3 es estratégicamente muy valiosa.

- Elabora un plan de capitalización multipath (capital + híbrido + deuda) y lo socializa con sus banqueros trimestralmente.

- Se consulta previamente con la bolsa de valores cualquier emisión superior al 15 % para gestionar el riesgo de la regla del 20 %.

- Utiliza cajeros automáticos/CMPO para «recargar» fuera de los grandes eventos y evitar apariencias desesperadas.

- Mantiene la claridad en las comunicaciones con los inversores, evitando el riesgo de ejecución que aumenta con la volatilidad provocada por los rumores.

Esta encuesta refleja las condiciones del mercado a 30 de septiembre de 2025, justo antes del cierre del Gobierno. Los mercados de capitales están sujetos a cambios rápidos en función de las condiciones económicas, la evolución de la normativa y la confianza de los inversores. Las empresas deben consultar con asesores legales, contables y financieros cualificados antes de realizar cualquier operación en los mercados de capitales. La información proporcionada tiene fines educativos y no debe interpretarse como asesoramiento legal o de inversión, ni como una recomendación de ninguna estrategia financiera en particular. Agradecemos especialmente a Alexandre Turqueto por la investigación de las estadísticas a las que se hace referencia en este artículo.