La planificación previa a la salida a bolsa ya no consiste únicamente en salir a bolsa, sino en mantener abiertas todas las opciones.

Los mercados de capitales han sufrido un duro despertar en marzo de 2026. En esta entrada, explicamos por qué la planificación previa a la salida a bolsa es la inversión con mayor efecto multiplicador que pueden realizar las empresas emergentes en crecimiento y sus patrocinadores (independientemente de la vía de liquidez que elijan finalmente).

Conclusiones clave: La esperanza no es una estrategia de gestión

- La planificación previa a la salida a bolsa no es una apuesta por salir a bolsa. Es la mejor manera de conservar el mayor número posible de opciones de liquidez y maximizar el valor de la opción que finalmente se elija, ya sea una salida a bolsa, una fusión o adquisición, una venta secundaria, una recapitalización mediante dividendos o cualquier otra opción.

- La falta de planificación complica todo lo demás. Los compradores descartan a las empresas que no están preparadas. Los banqueros no pueden actuar con rapidez si las tablas de capitalización son confusas y los estados financieros no están auditados. Las oportunidades se esfuman antes de que puedas actuar.

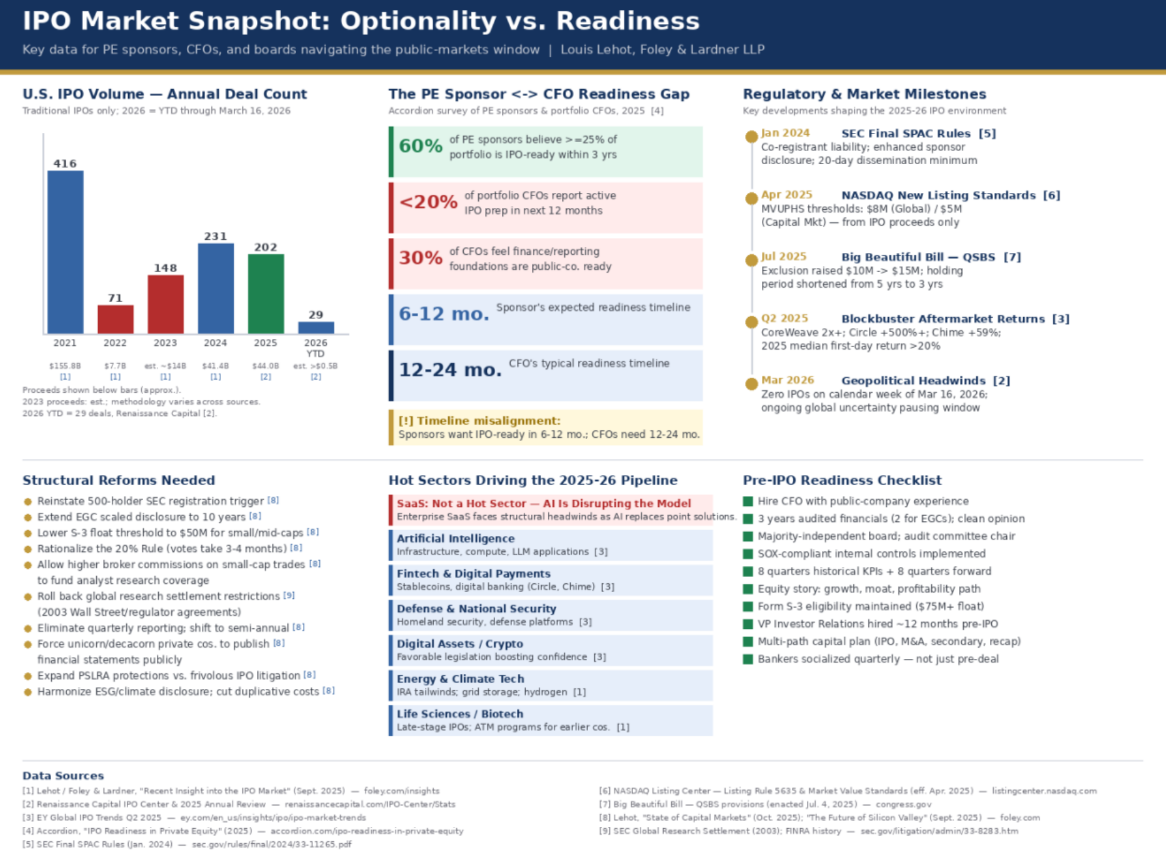

- La encuesta de Accordion de 2026 pone de manifiesto la magnitud del problema: el 60 % de los inversores de capital riesgo ven potencial para una salida a bolsa en sus carteras en un plazo de tres años, pero menos del 20 % de los directores financieros de esas empresas se están preparando activamente. Solo el 30 % considera que sus sistemas financieros y de presentación de informes están totalmente preparados para una empresa que cotiza en bolsa.

- El marco normativo ha añadido una nueva complejidad: las normas de la SEC sobre las SPAC, los criterios de cotización actualizados del NASDAQ y la reforma de las QSBS incluida en la «Big Beautiful Bill» están redefiniendo el panorama para los consejos de administración que barajan la posibilidad de una salida del mercado.

- Nuestro consejo tras 25 años en estas trincheras: la flexibilidad es mejor que la perfección, la liquidez es mejor que el precio y la preparación es mejor que la esperanza. Las empresas que obtienen los mejores resultados no son aquellas que empezaron a prepararse cuando se abrió la ventana de oportunidad. Nunca dejaron de hacerlo.

Hay una pregunta que nos plantean constantemente los consejos de administración y los equipos directivos de las empresas respaldadas por fondos de capital riesgo: «¿Deberíamos empezar a pensar en prepararnos para salir a bolsa?». Nuestra respuesta es siempre la misma, y a algunos les sorprende. La pregunta es errónea.

La planificación previa a la salida a bolsa no es (o no debería ser) una decisión que se tome en el momento de salir a bolsa. Se trata del trabajo preliminar que ofrece a una empresa las mayores posibilidades de lograr el mejor resultado posible en términos de liquidez, sea cual sea ese resultado. Una empresa preparada para una salida a bolsa es un mejor objetivo de fusiones y adquisiciones, consigue mejores condiciones en una venta secundaria, cumple los requisitos de forma más clara para una recapitalización mediante dividendos y tiene más influencia ante prestamistas y socios estratégicos en todos los ámbitos. La planificación previa a la salida a bolsa no limita tus opciones. Las multiplica. No hacerlo tiene el efecto contrario.

El mercado de OPI de 2025 y principios de 2026 ilustra este punto de forma muy clara. Tras alcanzar en 2025 su máximo en cuatro años, con 226 OPI que recaudaron 43 000 millones de dólares y unos rendimientos espectaculares en el mercado secundario por parte de CoreWeave, Circle y Chime, todo apuntaba a que en 2026 se abrirían las compuertas. Pero un «duro» despertar ha cerrado de golpe esa ventana. En el momento de escribir estas líneas, a mediados de marzo de 2026, no hay ninguna salida a bolsa programada para la semana actual. La volatilidad geopolítica ha sacudido los mercados y ha paralizado una cartera de proyectos que parecía sólida hace solo unos meses. Las empresas que llevaban años preparándose están en condiciones de actuar en cuanto las condiciones se estabilicen. Las empresas que estaban esperando el momento adecuado para empezar a prepararse, no.

La brecha es mayor de lo que nadie quiere admitir

Una encuesta realizada en 2026 por Accordion entre inversores de capital riesgo y directores financieros de empresas de cartera pone de manifiesto una brecha en el grado de preparación que muchos en el mercado perciben, pero de la que pocos hablan abiertamente. El 60 % de los patrocinadores cree que al menos una cuarta parte de las empresas de su cartera podrían ser candidatas idóneas para salir a bolsa en un plazo de tres años. Sin embargo, menos del 20 % de los directores financieros de esas empresas afirma que se está llevando a cabo alguna preparación activa para una salida a bolsa en los próximos 12 meses. Solo el 30 % considera que sus bases financieras y de información están totalmente preparadas para una empresa cotizada.

La discrepancia en los plazos es igualmente evidente. Los promotores, que cuentan con activos obsoletos y se enfrentan a una presión cada vez mayor por parte de los socios comanditarios, esperan que las empresas de su cartera estén listas para salir a bolsa en un plazo de seis a doce meses. Los directores financieros, que son quienes deben llevar a cabo la transformación, saben que, siendo realistas, se necesitan entre doce y veinticuatro meses. No se trata de una simple discrepancia. Es una brecha estructural que, si no se aborda, supondrá una pérdida de valor real para los promotores cuando se presente la oportunidad y no puedan actuar.

¿A qué se debió esta brecha? El mercado de salidas a bolsa estuvo prácticamente cerrado entre 2022 y 2023. Las empresas que habrían salido a bolsa pasaron a centrarse en la supervivencia: recortar gastos, gestionar la deuda y buscar alternativas de financiación privada. La preparación para la salida a bolsa dejó de ser una prioridad porque el mercado no iba a recompensarla. Fue una decisión racional a corto plazo. El coste a largo plazo es que muchas empresas carecen ahora de la infraestructura financiera, las estructuras de gobernanza y la información de calidad institucional que requiere cualquier salida sofisticada (no solo una oferta pública).

La preparación es la respuesta, sea cual sea la pregunta

Esto es lo que le decimos a todos los consejos de administración con los que trabajamos: la cuestión de si se debe llevar a cabo una salida a bolsa es secundaria. La cuestión principal es si su empresa es el tipo de empresa que puede salir a bolsa, porque ese mismo grado de preparación es lo que impulsa el mejor resultado también en cualquier otro escenario.

En un proceso de fusiones y adquisiciones, una empresa que cuente con dos años de estados financieros limpios y auditados, controles internos que cumplan con la ley SOX, un consejo de administración mayoritariamente independiente y una historia de valor de la empresa bien documentada obtiene una valoración sustancialmente mejor y un proceso más rápido y con menos obstáculos que una que no cumpla estos requisitos. Los compradores valoran las empresas que no están preparadas con un descuento. Esto no se debe a lo que encuentran, sino a lo que no pueden verificar. Cada semana adicional de diligencia debida supone un lastre.

En una venta secundaria, los compradores institucionales (por ejemplo, fondos de capital de crecimiento, fondos soberanos o inversores crossover) aplican el mismo nivel de escrutinio que un inversor del mercado público. Quieren conocer los indicadores clave de rendimiento (KPI) históricos, proyecciones a futuro con una visibilidad de ocho trimestres, una estructura accionarial clara y un equipo directivo que comprenda sus propias cifras lo suficientemente bien como para defenderlas. Una empresa que haya llevado a cabo una planificación previa a la salida a bolsa cuenta con todo esto. Una empresa que no lo haya hecho está improvisando bajo presión.

En una recapitalización mediante dividendos, los prestamistas necesitan confiar en la estabilidad y la previsibilidad de los flujos de caja. Esa confianza se basa precisamente en la misma disciplina de información financiera y la misma infraestructura de gobernanza que exige la preparación para una oferta pública inicial (OPI). Y en una alianza estratégica o un acuerdo de licencia, la credibilidad que se deriva de una divulgación y una gobernanza de nivel institucional suele marcar la diferencia entre un acuerdo que se cierra y uno que no.

La cuestión no es que todas las empresas deban salir a bolsa. Muchas empresas, especialmente aquellas con ingresos superiores a 100 millones de dólares, que crecen a un ritmo sólido y cuentan con márgenes brutos saludables, disponen de abundante capital privado y no tienen ninguna razón de peso para asumir el coste y el escrutinio que conlleva una salida a bolsa. La cuestión es que la preparación necesaria para que la salida a bolsa sea una opción real es también la preparación que mejora todas las demás opciones. La planificación previa a la salida a bolsa no es un camino. Es una plataforma.

El marco normativo favorece a quienes están preparados

El panorama normativo ha añadido una nueva complejidad que hace que la preparación sea aún más valiosa. Las normas definitivas de la SEC sobre las SPAC, que entrarán en vigor en julio de 2024, exigen a las empresas objetivo asumir la responsabilidad de co-registrante y aplicar requisitos de divulgación más estrictos. Las normas de cotización actualizadas del NASDAQ, que entrarán en vigor en abril de 2025, elevaron los umbrales mínimos de valor de mercado y eliminaron la posibilidad de contabilizar las acciones emitidas anteriormente en los cálculos de cumplimiento. Estos cambios elevan el listón para todas las empresas que estén considerando salir a bolsa y aumentan el coste de llegar sin estar debidamente preparadas.

En el lado positivo, la «Big Beautiful Bill», promulgada el 4 de julio de 2025, reforzó la exención fiscal para acciones de pequeñas empresas cualificadas, aumentando la exención fiscal federal de 10 a 15 millones de dólares y reduciendo el periodo de tenencia exigido de cinco a tres años. Para los fundadores, los primeros empleados y los inversores que han estado construyendo sus empresas en los difíciles mercados de 2022 a 2024, esto supone un incentivo significativo para mantener la orientación a largo plazo que requiere la preparación para una salida a bolsa. Una revisión más flexible de las fusiones por parte del Departamento de Justicia y la Comisión Federal de Comercio también está mejorando el entorno de fusiones y adquisiciones, lo que no hace sino reforzar el argumento de tener la casa en orden.

Seremos francos respecto a los problemas estructurales que no se han solucionado. El mercado de OPI de EE. UU. ha registrado una media de aproximadamente 240 operaciones al año desde el año 2000, menos de la mitad de la actividad de la década de los noventa. El número de empresas estadounidenses que cotizan en bolsa se ha reducido a la mitad desde 1996. La cotización en decimales ha hecho que resulte económicamente irracional para los corredores de bolsa actuar como creadores de mercado en acciones de menor capitalización. La cobertura de análisis de las empresas emergentes en crecimiento se ha reducido drásticamente. Se trata de fallos sistémicos que requieren reformas sistémicas, como flexibilizar las normas que restringen la publicación de análisis, permitir a los corredores cobrar comisiones más elevadas por facilitar las operaciones con acciones de empresas cotizadas de menor capitalización, ampliar el tratamiento «EGC» de cinco a diez años, reducir el umbral de flotación del S-3, racionalizar la norma de aprobación del 20 % por parte de los accionistas y ampliar las protecciones de la PSLRA, hasta medidas restrictivas para las empresas privadas, como restablecer el umbral de registro de 500 accionistas y exigir a las empresas que hayan recaudado mil millones de dólares que publiquen sus estados financieros. Hasta que lleguen esas reformas, las empresas deben esforzarse más para lograr lo que antes se conseguía de forma más natural. Ese es un argumento a favor de la preparación, no en contra de ella.

Cómo es realmente el «File Ready»

Estar «listos para la venta los 365 días del año» es un estándar que aplicamos con nuestros clientes, y no es una metáfora. Significa que su empresa puede llevar a cabo una operación de cualquier tipo, ya sea pública o privada, cuando las condiciones sean las adecuadas, sin necesidad de disponer de un plazo de seis, doce o dieciocho meses para poner primero sus asuntos en orden. Los elementos son sencillos, aunque la ejecución no lo es:

- Un director financiero con experiencia en empresas que cotizan en bolsa y que comprenda la interacción entre la supervisión del consejo de administración, las relaciones con los auditores y la comunicación con los inversores; contrátalo mucho antes de que creas que lo necesitas.

- Dos años de estados financieros auditados con dictámenes sin salvedades y sin deficiencias significativas. Para muchas empresas respaldadas por capital riesgo, alcanzar este objetivo requiere una mejora considerable de la función financiera.

- Un consejo de administración en el que predominen los miembros independientes y que cuente con un presidente del comité de auditoría con experiencia —a ser posible, un antiguo director financiero que haya gestionado una oferta pública de venta y haya sabido hacer frente a las exigencias constantes de los auditores externos y los organismos reguladores—.

- Controles internos que cumplan con la ley SOX, un sistema ERP operativo y una infraestructura de información financiera capaz de gestionar las publicaciones trimestrales sin que el equipo financiero tenga que realizar un esfuerzo titánico.

- Ocho trimestres de indicadores clave de rendimiento (KPI) históricos con una metodología documentada, además de previsiones fiables para los próximos ocho trimestres, ya que los inversores institucionales elaborarán modelos y estos deben funcionar.

- Una propuesta de inversión convincente que exponga la trayectoria de crecimiento, la ventaja competitiva y el camino hacia la rentabilidad en términos que resulten aceptables para un inversor del mercado público y que un comprador estratégico, un inversor secundario o un prestamista consideren igualmente creíbles.

- Se mantiene en todo momento la elegibilidad para el formulario S-3. Si el capital en circulación desciende por debajo de los 75 millones de dólares, se pierde la capacidad de realizar emisiones en el marco del programa de emisión en serie, lo que puede resultar devastador desde el punto de vista estructural para una empresa de capitalización media que se vea atrapada fuera de su ciclo.

- Un departamento jurídico y una función de auditoría interna.

Nada de esto tiene que ver exclusivamente con una salida a bolsa. Todo ello contribuye a que tu empresa sea mejor, a que seas una contraparte más creíble en cualquier transacción y a que tu organización sea más resistente ante la volatilidad del mercado. Las empresas que hemos observado que han logrado los mejores resultados en materia de liquidez, en cualquier tipo de salida, no son aquellas que actuaron con mayor rapidez cuando se presentó la oportunidad. Son aquellas que se mantuvieron preparadas a lo largo de los años en los que no se presentó dicha oportunidad.

Tras 25 años asesorando a empresas, desde las que empiezan en un garaje hasta las que se expanden a nivel mundial, esta es la tendencia más clara que hemos observado: la preparación es una ventaja competitiva. En un mercado en el que la oportunidad puede desaparecer en una semana, las empresas que mantienen vivas todas las opciones son aquellas que nunca dejan de trabajar para alcanzar la que requiere mayor disciplina. No porque vayan a salir necesariamente a bolsa. Sino porque estar preparadas para salir a bolsa es la mejor manera de garantizar que, cuando llegue el momento, sea cual sea la forma que adopte, sean ellas las que puedan actuar.

Louis Lehot es socio de Foley & Lardner LLP en Silicon Valley, donde asesora a empresas emergentes en crecimiento, promotores de capital privado, fondos de capital riesgo y bancos de inversión en materia de ofertas de acciones, fusiones y adquisiciones, operaciones de deslistado de SPAC y gobierno corporativo. Cuenta con más de 25 años de experiencia acompañando a las empresas en su trayectoria «desde el garaje hasta el mercado global».

Kelly Boyd es asesora jurídica en la oficina de Foley en San Francisco y forma parte del Departamento de Derecho Mercantil y del Grupo de Práctica de Transacciones del bufete. Asesora a empresas en materia de gobierno corporativo, financiación de capital riesgo, operaciones en los mercados de capitales y fusiones y adquisiciones tanto por parte del comprador como del vendedor, y cuenta con experiencia en todo el ciclo de vida de las empresas, desde la planificación previa a la constitución y la propia constitución hasta las salidas a bolsa y otras operaciones de liquidez.