¿Se está abriendo una ventana para la salida a bolsa en el segundo semestre de 2025?

Resumen ejecutivo

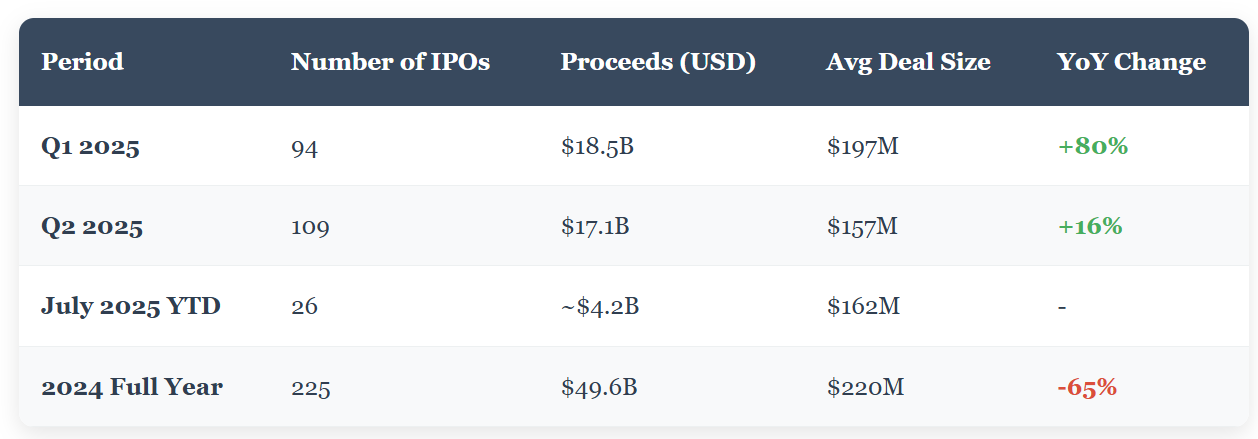

El mercado de OPI muestra signos alentadores de recuperación en 2025, con 201 empresas que han salido a bolsa en lo que va de año, frente a las 225 de todo 2024. Aunque el volumen de operaciones está aumentando y el rendimiento del mercado secundario es sólido, el tamaño medio de las operaciones sigue siendo inferior a la media histórica. Sectores clave como la inteligencia artificial, la tecnología financiera, las criptomonedas y la tecnología de defensa están despertando el interés de los inversores, respaldados por un entorno normativo y político favorable.

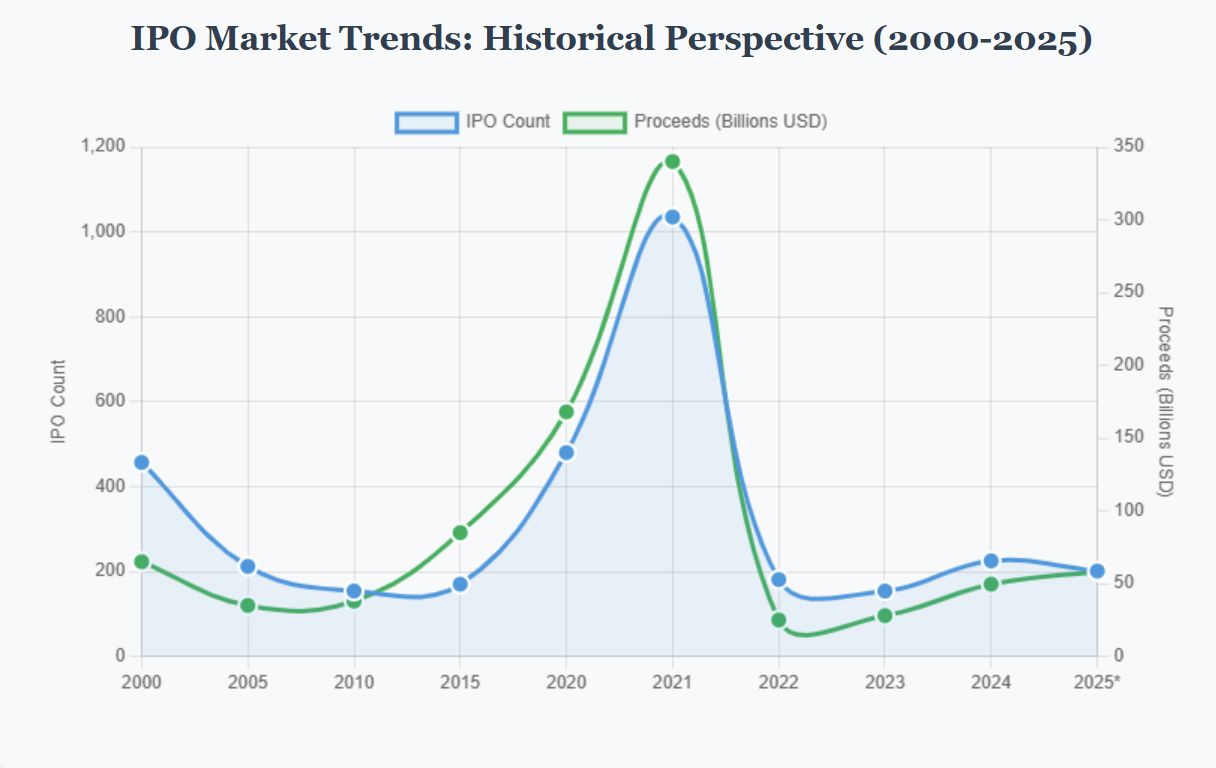

La recuperación del mercado en su contexto histórico

El espectacular debut de FIGMA ejemplifica el potencial de rendimiento excepcional cuando las condiciones del mercado se alinean. Con un precio de 33 dólares por acción, una apertura a 85 dólares y un cierre de 115 dólares en su primer día completo, FIGMA alcanzó una capitalización bursátil de 67 600 millones de dólares, más del triple de la oferta de adquisición bloqueada de Adobe por valor de 20 000 millones de dólares en 2022. Este rendimiento indica que los inversores siguen entusiasmados con las empresas de crecimiento de alta calidad cuando el momento es el adecuado.

Análisis del rendimiento del segundo trimestre de 2025

Según el informe Global IPO Trends de EY, el mercado de salidas a bolsa de EE. UU. cobró un importante impulso en el segundo trimestre de 2025, con 109 empresas que salieron a bolsa y recaudaron 17 100 millones de dólares. Esto representa un aumento del 16 % en el número de operaciones en comparación con el segundo trimestre de 2024, aunque los ingresos totales disminuyeron un 20 %, lo que indica un cambio hacia operaciones de menor tamaño medio.

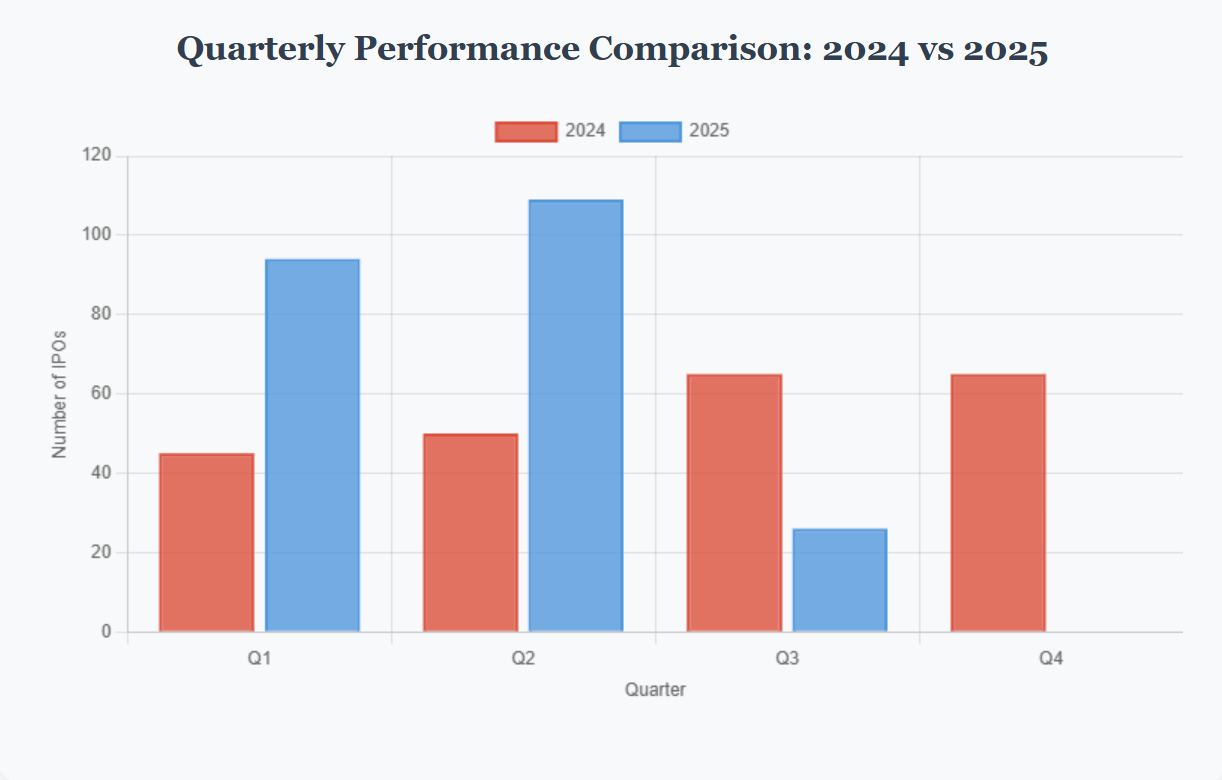

Aspectos destacados del segundo trimestre de 2025: junio resultó ser el mes más destacado, con nueve de las 16 salidas a bolsa que recaudaron más de 50 millones de dólares, incluidas las dos operaciones más importantes del trimestre. El buen rendimiento del mercado secundario contribuyó a reforzar la confianza de los inversores de cara al tercer trimestre, con una rentabilidad media en el primer día superior al 20 %.

El informe «Q2 VC Market Update» de PitchBook refuerza estas tendencias y señala que, a pesar de la volatilidad inicial provocada por los anuncios arancelarios del Día de la Liberación, la actividad de salida de capital riesgo repuntó significativamente, especialmente en el sector fintech. Entre los casos de éxito más destacados se encuentran Coreweave (computación en la nube de alto rendimiento), cuyo valor se duplicó con creces tras su salida a bolsa, y Circle Internet Group (emisor de la moneda estable USDC), que se multiplicó por más de cinco tras su salida a bolsa en junio.

Tendencias específicas del sector y vientos favorables políticos

PitchBook identifica varios sectores que se ajustan especialmente bien a las prioridades actuales de la administración y que están acaparando la atención de los inversores:

- Inteligencia artificial: impulso continuo de las empresas de infraestructura y aplicaciones de IA.

- Tecnología de seguridad nacional y defensa: mayor énfasis en la seguridad nacional y la innovación en materia de defensa.

- Fintech: sólida actividad impulsada por la transformación digital y la claridad normativa

- Criptomonedas: una legislación favorable impulsa la confianza en el sector

- Computación en la nube: demanda empresarial de servicios en la nube habilitados para IA

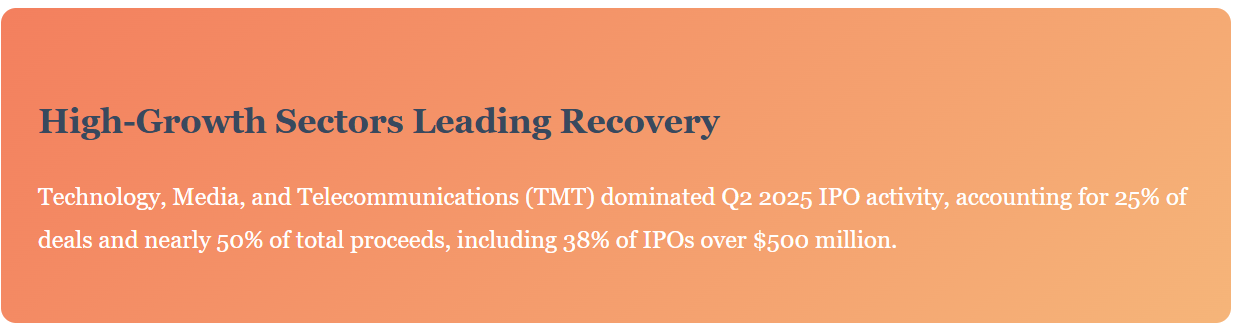

Las OPI transfronterizas representaron dos tercios de las cotizaciones en EE. UU. durante el segundo trimestre, y el interés de los inversores por la inteligencia artificial y las criptomonedas sigue alimentando un optimismo cauteloso en todo el mercado. El exitoso debut de Chime Financial, con un aumento del 59 % en el valor de sus acciones y una valoración superior a los 18 000 millones de dólares, demuestra el continuo interés por las empresas fintech bien posicionadas.

Retos del mercado y entorno de riesgo

A pesar de las tendencias positivas, siguen existiendo retos importantes. PitchBook señala que el entorno de riesgo actual está complicando la fijación de precios de las empresas en un momento en el que los precios de salida a bolsa a la baja se han convertido en «la norma». La ausencia de un aumento de nuevas salidas a bolsa durante el segundo trimestre pone de relieve que muchas empresas emergentes siguen esperando que se resuelvan importantes cuestiones macroeconómicas.

Crecimiento del mercado secundario: El mercado secundario se ha convertido en una salida esencial para los inversores que buscan liquidez, y PitchBook estima su tamaño entre 48 100 y 71 500 millones de dólares (con un punto medio de unos 60 000 millones). Aunque es una cifra significativa, representa menos del 2 % del valor total de las empresas unicornio, lo que pone de manifiesto una importante brecha de liquidez.

El tamaño de este mercado secundario coincide aproximadamente con el valor de salida primario del segundo trimestre, que fue de 67 700 millones de dólares, lo que subraya su creciente importancia como vía alternativa de liquidez, aunque no pueda satisfacer plenamente el apetito del mercado en general.

Perspectiva estratégica: segundo semestre de 2025 y más allá

De cara al tercer trimestre y más allá, gracias al gran éxito inicial de FIGMA en el tercer trimestre, es probable que el mercado de salidas a bolsa siga avanzando de forma constante. Sin embargo, la incertidumbre sigue presente debido a los retos nacionales y mundiales sin resolver. Dado que siguen surgiendo preocupaciones sobre una posible recesión, las empresas deben mantenerse ágiles y preparadas para actuar cuando se presenten oportunidades.

Factores clave para el éxito en el segundo semestre de 2025:

- Preparación para el mercado: Las empresas deben prepararse para momentos de volatilidad y estar listas para actuar con rapidez.

- Alineación sectorial: Centrarse en sectores favorecidos políticamente (IA, defensa, tecnología financiera, criptomonedas).

- Precios realistas: Acepte que las valoraciones pueden ser más bajas que en los periodos de máxima actividad.

- Fundamentos sólidos: hacer hincapié en la rentabilidad y en los indicadores de crecimiento sostenible.

- Flexibilidad estratégica: considerar opciones alternativas de liquidez, incluidos los mercados secundarios.

Desde mi perspectiva como abogado de Silicon Valley, estamos viendo cómo muchos clientes y destacadas empresas tecnológicas privadas se apresuran a prepararse para una posible ventana de mercado de salida a bolsa a finales de 2025 y principios de 2026. La combinación de la mejora de las condiciones del mercado, el buen rendimiento del mercado secundario y los vientos favorables específicos del sector sugiere que las empresas bien preparadas y con historias de crecimiento convincentes pueden encontrar un público receptivo.

Conclusión: Aunque todavía no se observa una recuperación total hasta los niveles de 2021, el mercado de salidas a bolsa muestra claros signos de estabilización y fortaleza selectiva. Las empresas que sean capaces de navegar por el entorno actual con expectativas realistas y una ejecución sólida pueden encontrar importantes oportunidades en los próximos meses.