2025年下半年IPO窗口期是否开启?

执行摘要

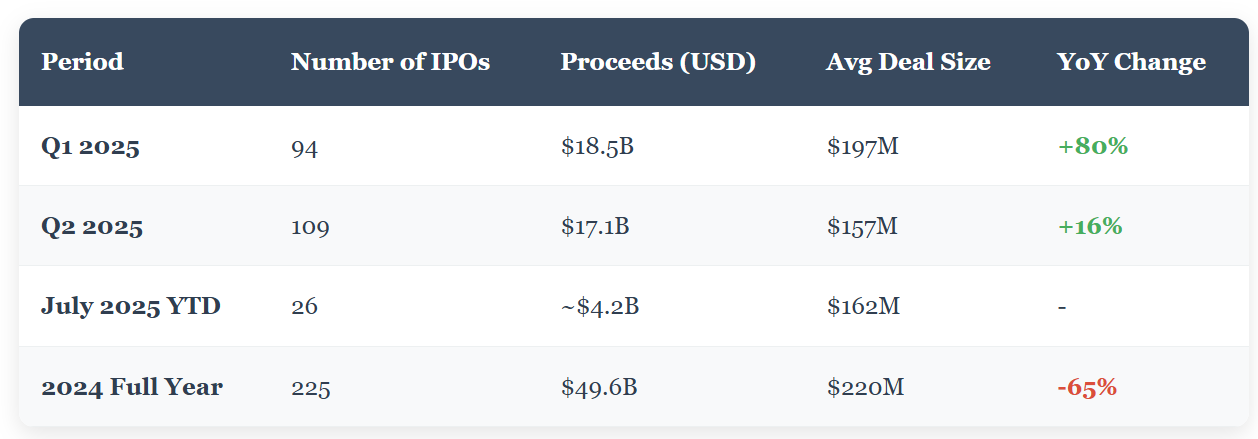

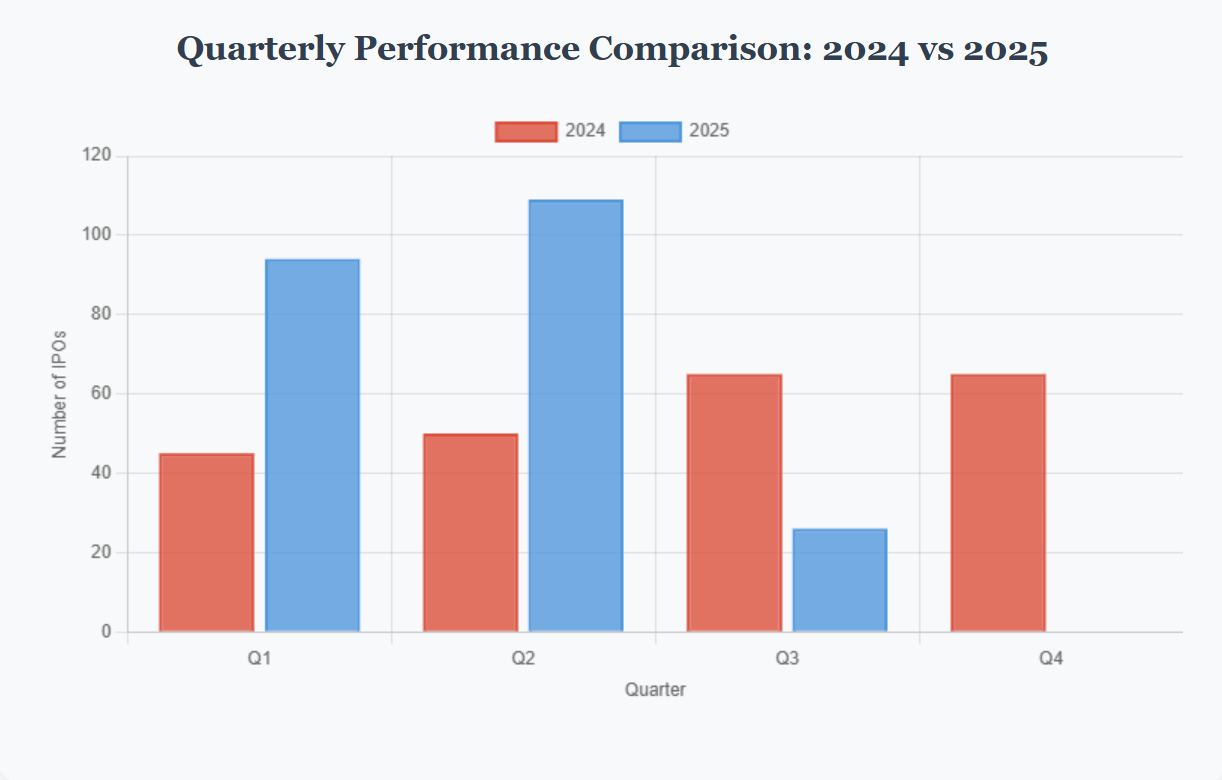

2025年IPO市场呈现出令人鼓舞的复苏迹象,年初至今已有201家公司上市,而2024年全年仅有225家。尽管交易量持续增长且二级市场表现强劲,但平均交易规模仍低于历史常态。人工智能、金融科技、加密货币及国防科技等核心领域正引领投资者热情,其发展更获得有利的监管环境与政治支持。

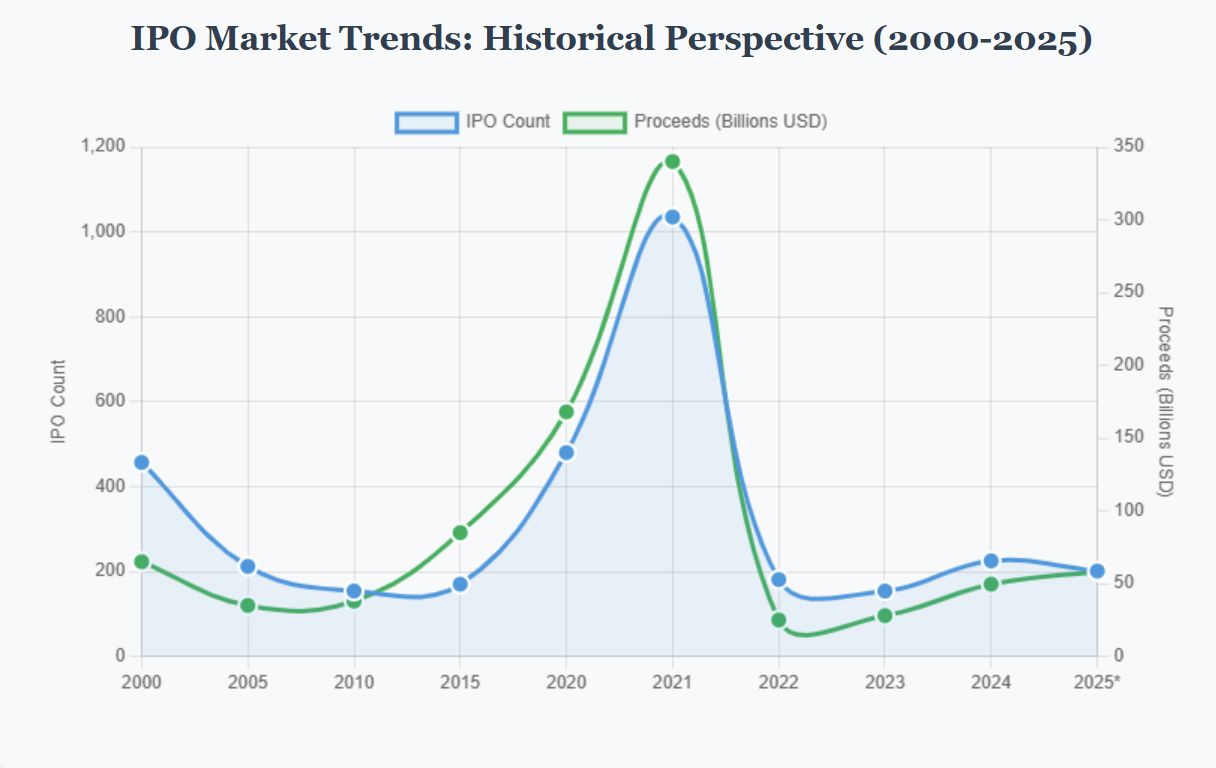

市场复苏的历史背景

FIGMA的惊艳上市首秀彰显了市场条件契合时卓越表现的潜力。该股以每股33美元定价,开盘价达85美元,首个完整交易日收盘价攀升至115美元,市值飙升至676亿美元——远超2022年Adobe提出的200亿美元收购要约金额的三倍。这一表现表明,当时机成熟时,投资者对优质成长型企业仍保持着高度热情。

2025年第二季度绩效分析

根据安永《全球IPO趋势报告》,2025年第二季度美国IPO市场势头强劲,共有109家公司上市,募集资金171亿美元。与2024年同期相比,交易数量增长16%,但总融资额下降20%,表明平均交易规模正趋于缩小。

2025年第二季度关键亮点:6月表现尤为突出,当月16家募资超5000万美元的IPO企业中,有9家集中于此,包括本季度规模最大的两笔交易。强劲的二级市场表现提振了投资者信心,推动季度收官,首日平均回报率突破20%。

PitchBook第二季度风投市场报告印证了这些趋势,指出尽管解放日关税公告引发初期波动,但风投退出活动显著回升,金融科技领域尤为突出。值得关注的成功案例包括:高性能云计算企业Coreweave上市后市值翻倍有余;USDC稳定币发行方Circle Internet Group在六月上市后股价飙升逾五倍。

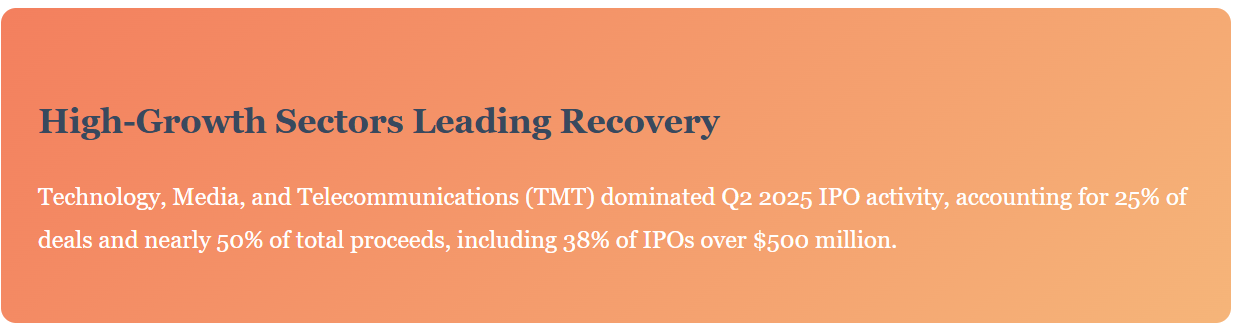

行业特定趋势与政策顺风

PitchBook指出,有几个行业与现任政府优先事项高度契合,正吸引着投资者的高度关注:

- 人工智能:人工智能基础设施与应用企业持续保持发展势头

- 国家安全与国防技术:加大对国土安全和国防创新的关注力度

- 金融科技:数字化转型与监管明确性推动行业蓬勃发展

- 加密货币:有利的加密货币立法提振行业信心

- 云计算:企业对人工智能驱动的云服务的需求

跨境IPO占美国第二季度上市总量的三分之二,投资者对人工智能和加密货币的持续关注正推动市场保持谨慎乐观。Chime Financial成功上市后股价飙升59%,估值突破180亿美元,彰显市场对定位精准的金融科技公司持续保持着强劲需求。

市场挑战与风险环境

尽管呈现积极态势,重大挑战依然存在。PitchBook指出,当前风险环境正使企业定价变得复杂,而此时下调估值的IPO定价已成"常态"。第二季度新股发行未见激增,凸显出众多初创企业仍在等待宏观经济重大问题的解决。

二级市场增长:二级市场已成为投资者寻求流动性的重要渠道,据PitchBook估算其规模介于481亿美元至715亿美元之间(中位数约600亿美元)。尽管规模可观,但这仅占独角兽企业总估值的2%以下,凸显出巨大的流动性缺口。

该二级市场规模与第二季度677亿美元的一级退出价值大致相当,凸显其作为替代性变现渠道的重要性日益提升——即便它无法完全满足更广泛的市场需求。

战略展望:2025年下半年及未来

展望第三季度及以后,在FIGMA公司第三季度初期的惊人成功带动下,IPO市场有望保持稳步前进。然而,面对尚未解决的国内与全球挑战,不确定性依然笼罩着市场。随着衰退担忧持续浮现,企业必须保持敏捷,随时准备在机遇窗口开启时果断行动。

2025年下半年关键成功因素:

- 市场准备度:企业应为波动性时机的到来做好准备,并随时准备快速行动。

- 行业布局:聚焦政策扶持领域(人工智能、国防、金融科技、加密货币)

- 合理定价:接受估值可能低于高峰期的现实

- 强劲基本面:着重强调盈利路径与可持续增长指标

- 战略灵活性:考虑包括二级市场在内的替代性流动性方案

作为硅谷律师,我观察到众多客户及知名私营科技公司正争相为2025年末至2026年初可能出现的IPO窗口期做准备。市场环境持续改善、二级市场表现强劲以及行业特定的顺风因素共同作用,预示着那些准备充分且拥有令人信服增长故事的企业,或将获得市场青睐。

核心结论:尽管尚未完全恢复至2021年的水平,但IPO市场已显现出明显的稳定迹象和选择性增长势头。那些能以现实预期和强劲执行力驾驭当前环境的企业,未来数月或将迎来重大机遇。