从实验室到商业化应用的关键突破:为何当下是抢占基础量子专利先机的窗口期

量子技术正从以学术研究为主的领域迅速转型为竞争激烈的商业领域,这得益于创新步伐的加快以及对市场化应用的追求。《麻省理工学院量子指数报告2025》的专利数据显示,量子相关活动呈现激增态势:专利申请量持续攀升,知识产权(IP)权集中于少数全球领先企业手中。 这一增长不仅反映了科学技术的成熟度,更体现了资本渠道的拓宽——去年量子企业的风险投资额创历史新高,其中量子计算公司公开披露的融资额达16亿美元,量子软件公司额外筹集6.21亿美元。

这股资本涌入也加剧了竞争格局的拥挤态势,既有成熟的技术巨头,也有资金雄厚的初创企业,都在竞相抢占技术优势。2012年至2024年间,美国和英国合计吸引了全球已披露量子投资的60%以上,但加拿大、荷兰和澳大利亚等国正以大胆且资金雄厚的姿态进军该领域。 随着全球融资加速,通过早期战略性专利申请确保自由运营的价值正同步攀升。在硬件、算法和系统领域抢占基础知识产权的窗口期正在缩短,当下行动者将占据最佳位置,既能捍卫自身创新成果,又能塑造未来数十年的量子产业与市场演进方向。

不断变化的量子专利格局

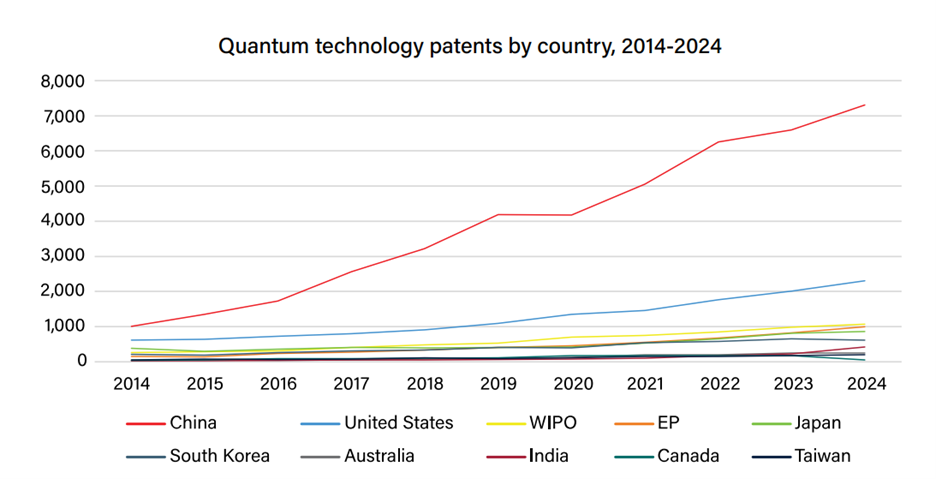

2014年至2024年间,量子技术专利申请量增长了五倍。仅在量子计算领域,2016至2021年间专利家族申请量就增长了300%以上。截至2024年,中国以60%的量子技术专利占比确立了明显领先地位。 美国以约19%的占比位居第二大申请地,日本紧随其后。量子发明专利的申请地分布反映了各国在量子研究领域的投资力度、关注重点及活动强度,也预示着量子技术最可能实现商业化的地区。

图1 – 全球量子技术专利申请量,2014–2024年

(来源:《麻省理工学院量子指数报告2025》,https://www.yumpu.com/en/document/read/70553845/2025-mit-quantum-index-report)

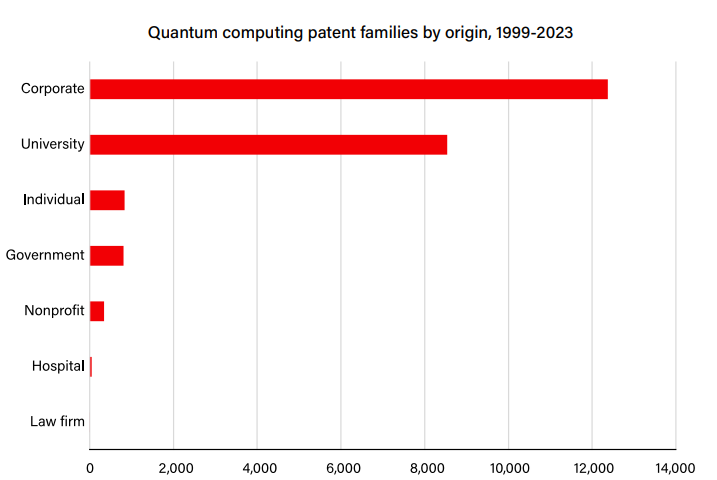

量子技术领域的专利所有权高度集中于企业和高校之间,二者合计占据绝大多数专利申请。 企业持有54%的量子计算专利家族,彰显了行业领军者的激进知识产权战略;高校则占据37%,凸显学术研究在推动基础创新方面的持续影响力。剩余9%的专利由政府、非营利机构及个人发明者共同持有,表明尽管存在一定所有权多样性,但量子知识产权的核心仍由这两大主体主导。

在企业受让人中,IBM、谷歌、微软、英特尔和百度等科技巨头位居前列,彰显其在关键量子领域抢占专有地位的决心。学术界方面,2023年创下历史新高,高校提交了1668个专利家族,创下迄今最高纪录——超越了原本表现强劲的2022年。 企业紧随其后,同年提交了837个专利家族申请,印证了产业界与学术界正同步加速知识产权布局。这些趋势共同揭示了量子技术核心领域控制权争夺战的日趋白热化,而申请量最大的机构正重塑着未来创新与商业化的边界。

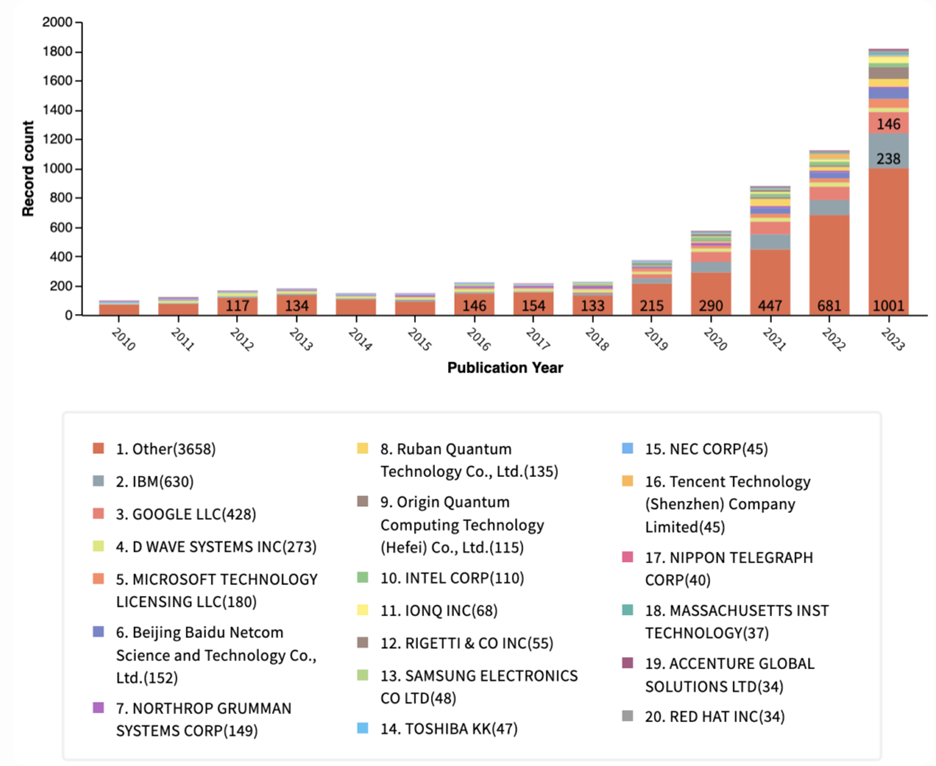

量子经济发展联盟(QED-C)是由专业人士、企业和机构组成的全球性联盟,致力于推动量子经济的发展。 QED-C《2024量子产业现状》研究报告(QED‑C 2024)指出,2019至2023年间量子计算专利年均增长率达49%,同期量子通信专利年均增长率为33%。此增长加速既反映了公共与私营研发投入的增加,也体现了参与主体多样性的扩大。

尽管排名前19位的受让人占据了相当大的专利份额,但超过半数的专利仍由其他实体持有——这表明新进入者仍有发展机遇。

图3 – 量子计算专利年增长率 — 2010–2023年申请量

(来源:QED‑C 2024 https://quantumconsortium.org/publication/state-of-quantum-industry-innovation-what-patents-tell-us/)

创业燃料

过去十年间,量子技术领域的风险投资持续加速,尽管整体市场波动不断,该领域融资规模却屡创新高。根据《2025年麻省理工学院量子指数报告》,2024年量子技术总融资额达到历史峰值,尽管其在全球风险投资总额中的占比仍不足1%。 量子计算企业占据最大份额,仅2024年就获得16亿美元公开披露投资,量子软件公司以6.21亿美元位居次席。资本持续涌入反映出业界对技术进步和商业潜力的信心日益增强,尤其随着硬件性能提升和短期应用场景涌现。风险投资的增长可能也在推动企业和政府加大研发投入。

探寻量子缓存:主流应用前的探索

根据《2025年麻省理工学院量子指数报告》,目前已有至少二十余家制造商提供超过40种商用量子处理单元(QPU)。然而,这些设备尚未能满足大规模应用的需求,例如完整密码分析或复杂化学模拟等任务。

在量子技术发展的现阶段,创新者拥有难得的机会,可在该领域格局趋于饱和之前,为基础性技术申请专利。可申请的专利主题涵盖范围广泛,包括不同量子模式下的核心硬件架构、稳定运行所必需的新型纠错与控制机制,以及优化量子-经典混合系统性能的方法。 针对医药、物流、金融、材料科学等行业定制的领域专用量子算法,同样存在广阔的专利保护空间。这些领域的专利不仅能守护技术突破,更能使专利持有者在技术成熟走向全面商业化之际,掌握未来标准制定的主动权,创造许可授权机遇,并建立长期竞争优势。

量子技术领域的专利活动正迅速扩张,人工智能等类似领域的案例表明,早期申请者往往成为后续创新浪潮的守门人。基础量子专利的战略窗口期虽已开启,但正逐渐收窄。当下采取行动的创新者不仅能确保自由实施权,更能掌握塑造市场技术与商业演进的能力。

从历史中汲取经验

在量子计算等快速发展的科技领域,专利申请的时机与创新本身同样关键。提前申请具有多重核心优势:在行业巨头占据专利主张空间前确保自由实施权,为与大型企业进行许可谈判创造筹码,并为企业争取交叉许可机会或战略收购创造条件。 早期专利还能让创新者锁定广泛的权利要求范围,在日益增长的现有技术限制保护范围之前守护核心概念。对于仍在界定技术与商业边界的新兴技术,及早行动将塑造企业未来数年的竞争格局。

人工智能的发展历程提供了一个有价值的类比。2014年,人工智能虽是充满前景的研究前沿,但尚未取得如今显而易见的广泛商业影响力。人工智能领域的早期申请者们,成功为基础训练技术、架构设计及应用方法获得了专利保护,这些技术后来成为整个行业的核心支柱。

当人工智能在2018年后进入大规模应用阶段时,许多领域的核心技术主张已被早期专利申请者牢牢掌控。 新进入者发现自己正穿行于日益密集的现有技术丛林中,许多人被迫接受许可协议,或完全被排除在关键市场领域之外。那些早早获得广泛人工智能专利的公司和机构,往往直接通过许可协议获取可观收益,或在战略合作与交叉许可谈判中运用其专利组合来实现权利变现。这种早期知识产权布局不仅保护了他们的创新成果,更使他们能够按自身条件主导行业应用的节奏与方向。

如今,量子技术正处于一个相似的转折点。其基础科学原理已得到验证,商业化应用指日可待,而关键在于,硬件与软件领域的基础专利空间仍待开拓。 当前抢占专利的创新者,能在专利格局趋于饱和前获取广泛权利,为不可避免的普及浪潮奠定竞争优势。若迟疑观望,可能面临心仪专利已被抢注或受其他权利保护的窘境,届时除支付使用费或绕开既有权利进行重新设计外,战略选择将极为有限。在这个关键窗口期,及时提交专利申请不仅是防护措施——更是决定长期市场参与度与盈利能力的战略资产。